林伯强

高耗能产业的出路

高耗能产业布局:08 年,东高西低 >> 08 年之后,西高东低,自南向北移动,东减西增;

转移趋势

-

北部沿海城市-河北,山东,2012-2017 高耗能产业流入下降,去产能;

-

2009 提出中部崛起战略,通过促进中部地区的制造业和城市化促进经济的增长,大量高耗能产业流入;

-

西北地区高耗能产业主要集中在采矿和电力产业;

碳公平

如内蒙古,新疆每年向东部地区输送大量煤炭和电力,地区经济发展和碳减排之间的矛盾较为尖锐。这种区域化的产业分布优势更能发挥地区自身的自身比较优势,是经济社会向高效率层面发展的一种必然趋势。

解决方法

- 提高分配效率,加快全国碳排放权交易市场的建立,让各地区根据自身的优势进行减排任务的市场化再分配;

- 加强一带一路的产业迁出作用,实现全国产业的结构优化,将过剩的产能转移出去,同时促进当地的经济发展,实现双赢;

- 加大节能减排技术的研发投入,再生产技术和减排技术上进行突破,高耗能产业短期内难以改变,因此 CCUS(Carbon Capture,Utilization and Storage,即碳捕获、利用与封存技术) 减碳的重要技术;

- 同样通过碳交易的方式对 CCUS 技术进行补偿,以最少的成本实现自身碳排放量的减少;

煤电产业的出路

煤炭发电是块砖,哪里需要哪里搬

中国力争在 2030 年实现碳达峰,2060 年实现碳中和。十四五(2021-2025)期间严控煤炭消费,十五五(2026-2030)期间减少。

发电结构

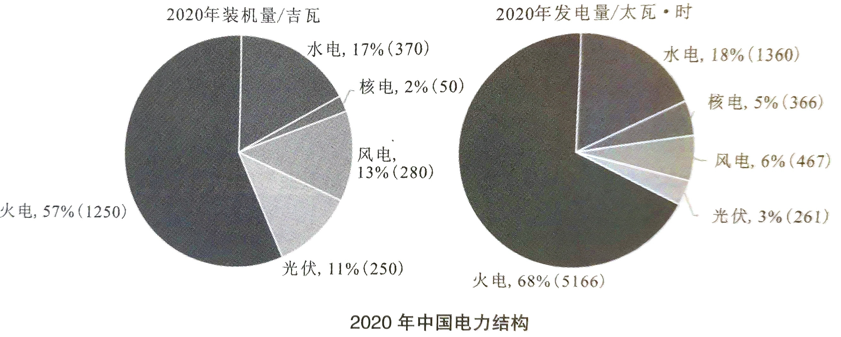

电力系统从供给侧和需求侧同时开展减排,其中供给侧是主要的发力点。目前发电方式为:火电,水电,核电,风电,光伏。

- 水电开发进入后期发展阶段,边际成本上升。尚未开发的多为小水电,未来水电增速放缓,体量基本稳定;

- 核电的成本高,技术特殊,建设周期漫长,选址布局存在多种社会问题;

- 风电和光伏未来承担主力供电的角色,但其具有不稳定性,发电质量差,电力供给区和需求区不匹配,从西北区到东南沿海城市;

- 电化学储能及特高压输电线是主要的解决方案,解决电力不稳定和供需地区不匹配的问题;

- 但高效能储能尚未大规模商用,特高压高成本,建设周期长,整体规划复杂等;

- 短期看,风电,光伏能以较大的步伐开展布局,但是不具备应对持续增长的大规模用电需求

煤电未来发展

目前来说,中国拥有一个体量最大,整体年轻先进的煤电系统,全国煤电机组平均运行年龄不到 12 年。煤电系统涉及到庞大的产业链和及上下游相关产业,大量的从业人员。直接放弃煤电,可行性和经济性都是不合理的。

- 短期来看,风电,光伏等整体规模有限,煤电可在风电,光伏等可再生能源发电不成熟的情况下满足不断增长的电力需求;

- 中长期来看,大体量高效率的煤电可以作为风电,光伏转变过程中电力系统的备份和保障;

- 煤电+CCUS 短期经济效益小,长期经济效益可观,煤电机组固定成本归零,且可弥补"可再生能源+储能"在极端气候下的不足;

CCUS

CCUS(Carbon Capture,Utilization and Storage,即碳捕获、利用与封存技术)

CCUS 技术从早期的政策驱动发展过渡到市场驱动发展,直至实现低价的技术应用成本,稳定安全的能源供应,有效应对气候变化。

- 煤炭的开发利用地区和 CO2 的地质封存地具有高度的一致性;

- 在现役煤电机组大规模退役(2030-2045)之前,留给煤电机组实施 CCUS 改造的窗口期仅有 10-20年,2030 碳达峰后,煤电机组将被迫逐渐退出;

- 目前 CCUS 的发展定位尚不明确,缺乏总体规划战略;

- 产业化程度低,大规模示范项目(百万吨级)很少;

- 当前 CCUS 的技术应用成本高,需要进一步优化技术路线;

政府可借鉴光伏及风电大规模发展的经验:通过政策激励推动 CCUS 规模化发展,从而产生规模经济带来的技术成本下降效应。即以规模化优势为引领,逐渐积累成本优势,进而培育技术优势,最终实现整体技术的商业化运行。

470

470

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言