。

。

1 Backtrader策略类编写说明

在上一篇,我大体记录了整个backtrader整体最简流程,策略类中没有实现任何买卖逻辑,只是单纯的打印了每日的收盘价。今天,我将详细介绍策略编写类的构建过程,并构建一个简单的均线策略。

策略逻辑如下:

- 收盘价高于平均价的时候,以市价买入

- 持有仓位的时候,如果收盘价低于平均价,卖出

- 只有一个待执行的订单

以下是上一篇文章的代码,我们在此基础上增加新的内容。

# 1. 创建策略继承bt.Strategy

class TestStrategy(bt.Strategy):

def log(self, txt, dt=None):

# 记录策略的执行日志

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# 保存收盘价的引用

self.dataclose = self.datas[0].close

def next(self):

# 记录收盘价

self.log('Close, %.2f' % self.dataclose[0])

策略类函数解释:

- log函数:用于在策略类中打印日志,日志直接带日期

- __init__函数:该函数用于初始化一些我们需要的全局变量

- next:这个函数是策略类最核心的函数,所有的策略逻辑都将在这个函数中实现。

在next中增加买入卖出逻辑

- 买入逻辑:股价三连跌

- 卖出逻辑:股价三连涨

def next(self):

# 记录收盘价

self.log('Close, %.2f' % self.dataclose[0])

# 今天的收盘价 < 昨天收盘价

if self.dataclose[0] < self.dataclose[-1]:

# 昨天收盘价 < 前天的收盘价

if self.dataclose[-1] < self.dataclose[-2]:

# 买入

self.log('买入, %.2f' % self.dataclose[0])

self.buy()

# 今天的收盘价 > 昨天收盘价

if self.dataclose[0] > self.dataclose[-1]:

# 昨天收盘价 < 前天的收盘价

if self.dataclose[-1] > self.dataclose[-2]:

# 买入

self.log('卖出, %.2f' % self.dataclose[0])

self.sell()

将该next函数替换为上一个教程中的next即可。

为了可以看到策略运行结束后的交易情况,我们可以在最后增加一行代码,实现绘图。

cerebro.plot(style='bar')

完整的程序如下

import datetime

import os.path

import sys

# 0. 导入backtrader框架

import backtrader as bt

class TestStrategy(bt.Strategy):

def log(self, txt, dt=None):

# 记录策略的执行日志

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# 保存收盘价的引用

self.dataclose = self.datas[0].close

def next(self):

# 记录收盘价

self.log('Close, %.2f' % self.dataclose[0])

# 今天的收盘价 < 昨天收盘价

if self.dataclose[0] < self.dataclose[-1]:

# 昨天收盘价 < 前天的收盘价

if self.dataclose[-1] < self.dataclose[-2]:

# 买入

self.log('买入, %.2f' % self.dataclose[0])

self.buy()

# 今天的收盘价 > 昨天收盘价

if self.dataclose[0] > self.dataclose[-1]:

# 昨天收盘价 < 前天的收盘价

if self.dataclose[-1] > self.dataclose[-2]:

# 买入

self.log('卖出, %.2f' % self.dataclose[0])

self.sell()

# 2. 创建Cerebro引擎

cerebro = bt.Cerebro() # Cerebro引擎在后台创建broker(经纪人),系统默认资金量为10000

# 3. 为Cerebro引擎添加策略

cerebro.addstrategy(TestStrategy)

# 4. 创建交易数据集

data = bt.feeds.GenericCSVData(

dataname='159605.SZ.csv',

dtformat='%Y%m%d', # 日期时间格式

datetime=0, # 日期时间所在列,假设为第一列

open=2, # 开盘价所在列,假设为第三列

high=3, # 最高价所在列,假设为第四列

low=4, # 最低价所在列,假设为第五列

close=5, # 收盘价所在列,假设为第六列

volume=6, # 成交量所在列,假设为第七列

openinterest=-1, # 无未平仓量列

fromdate=datetime.datetime(2022, 1, 19), # 起始日期

todate=datetime.datetime(2024, 4, 19) # 结束日期

)

# 5. 为Cerebro引擎添加数据

cerebro.adddata(data)

# 运行cerebro引擎

print('组合期初资金: %.2f' % cerebro.broker.getvalue())

cerebro.run()

# 引擎运行后打期末资金

print('组合期末资金: %.2f' % cerebro.broker.getvalue())

cerebro.plot(style='bar')

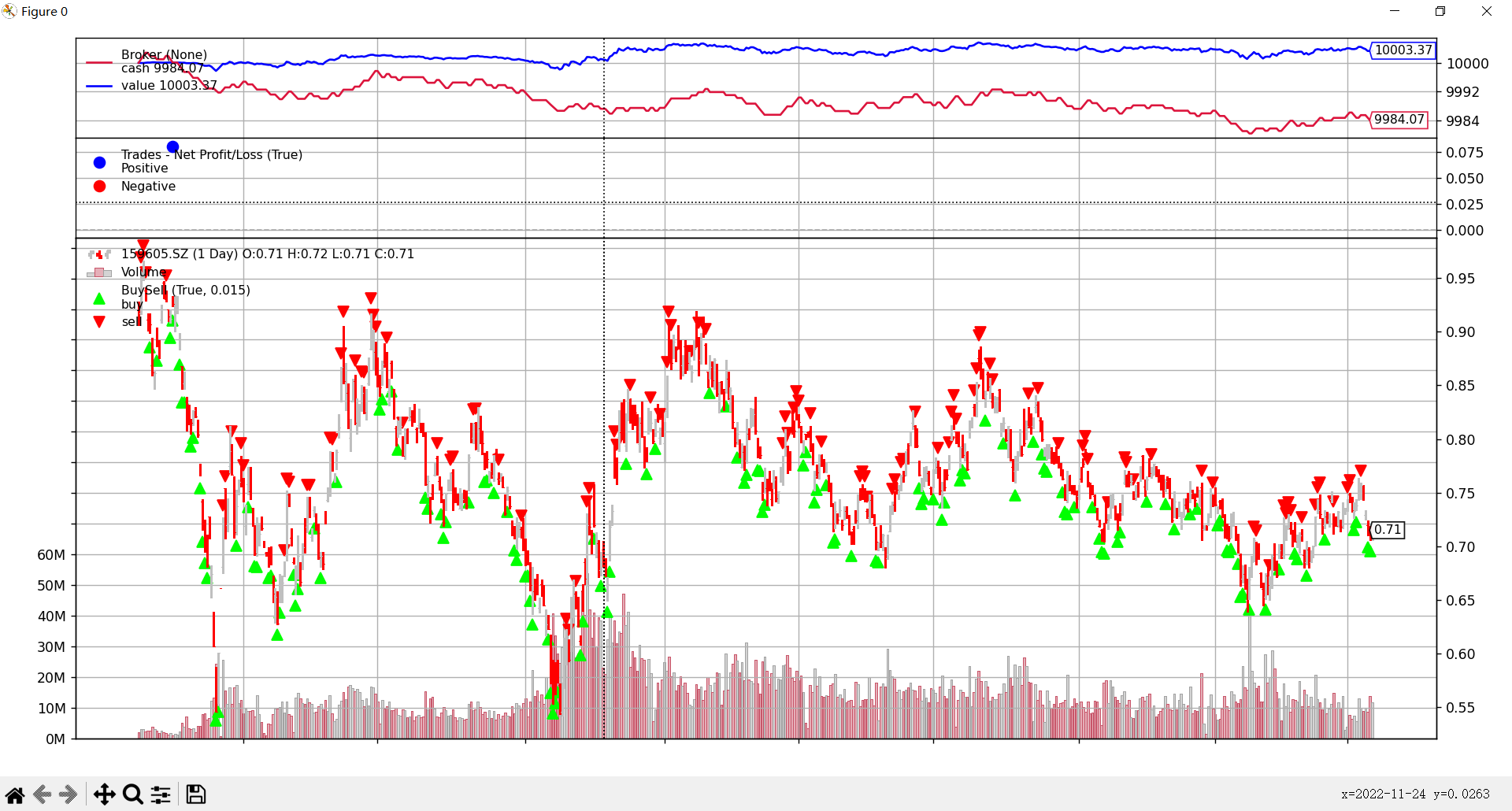

该策略执行后的结果

期初期末资金基本上不赚不赔,说明这个简单的策略没啥用。不过在backtrader中编写策略的方式了解了一些,后续可以慢慢修改。

结语

这次虽然在策略类的next中简单编写了一个买卖逻辑,但是next中还有很多其他函数,对于实现一些基础的逻辑至关重要,我们后续再讨论。

除此之外

除此之外,以下百度云链接是我整理的backtrader学习资料,对于入门backtrader非常有效。包含了扫地僧backtrader系列一的完整pdf和课程视频,有兴趣的可以看下,其包含了完整的backtrade学习内容,需要一杯咖啡钱。

请使用支付宝扫码

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言