本文介绍了会计账务处理程序的各个步骤,包括账务处理的概念、记账流程、凭证登录、日记账、明细账的登记,以及不同类型的汇总记账凭证的使用,如收款凭证、付款凭证和转账凭证的汇总方法。强调了科目汇总表在简化工作量和试算平衡中的作用,以及各种汇总方式的优缺点。

本文介绍了会计账务处理程序的各个步骤,包括账务处理的概念、记账流程、凭证登录、日记账、明细账的登记,以及不同类型的汇总记账凭证的使用,如收款凭证、付款凭证和转账凭证的汇总方法。强调了科目汇总表在简化工作量和试算平衡中的作用,以及各种汇总方式的优缺点。

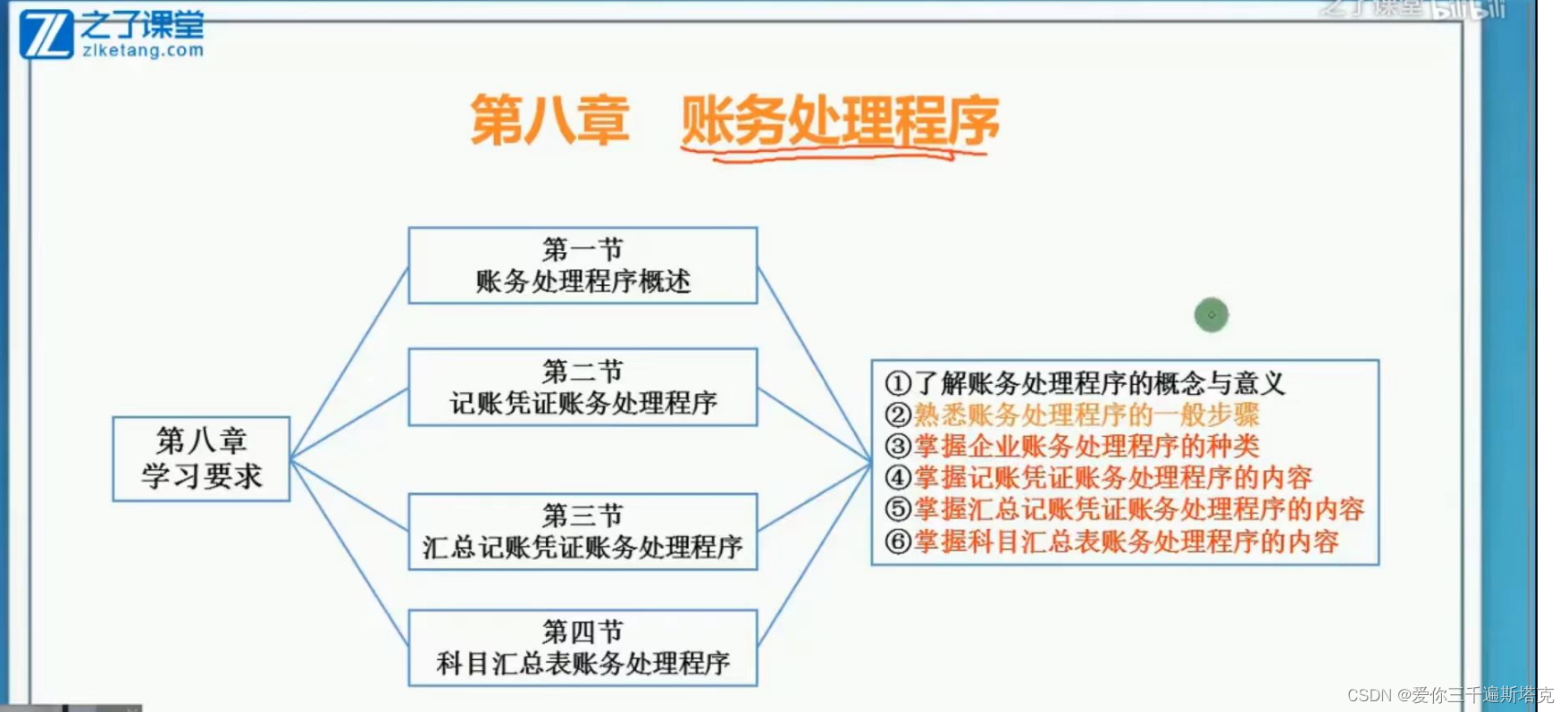

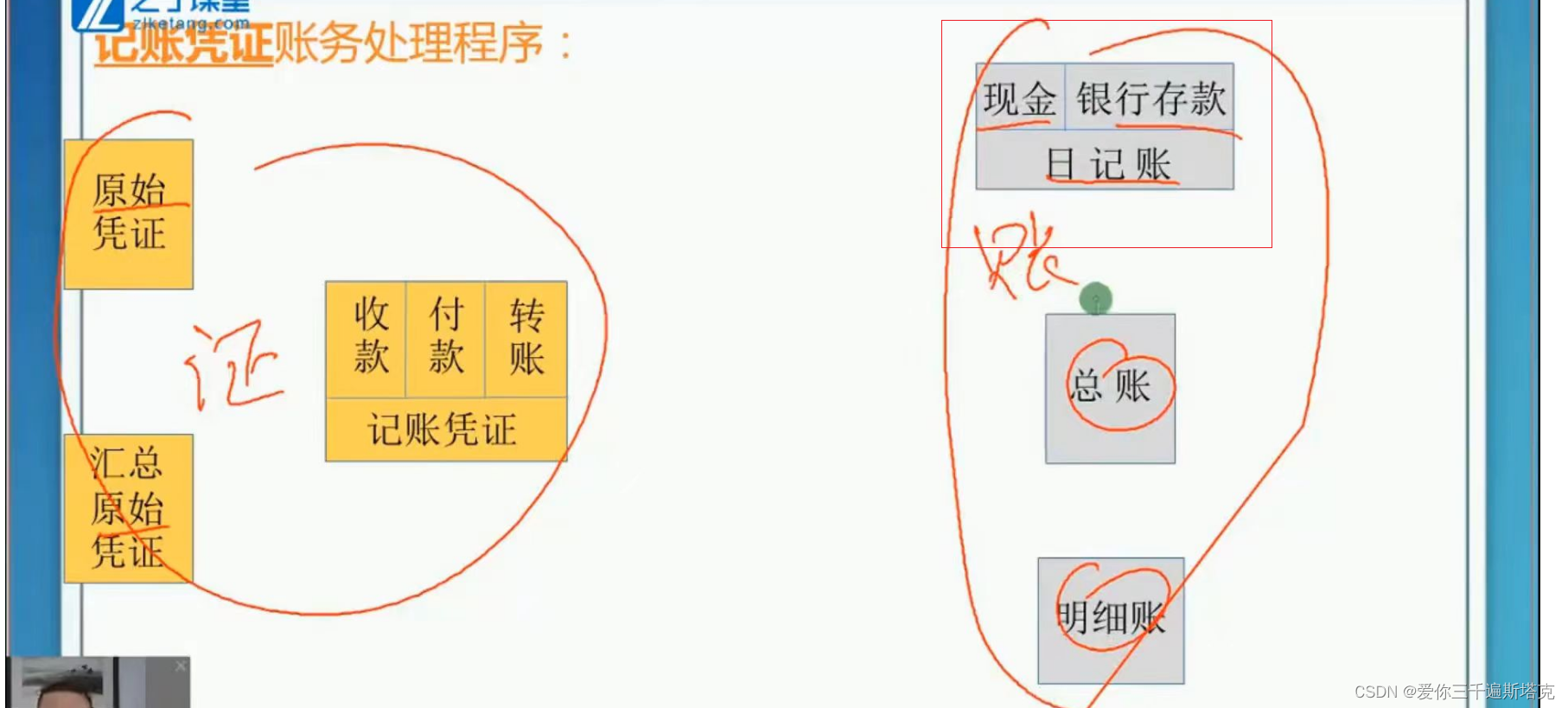

1、账务处理程序

1.1 账务处理程序

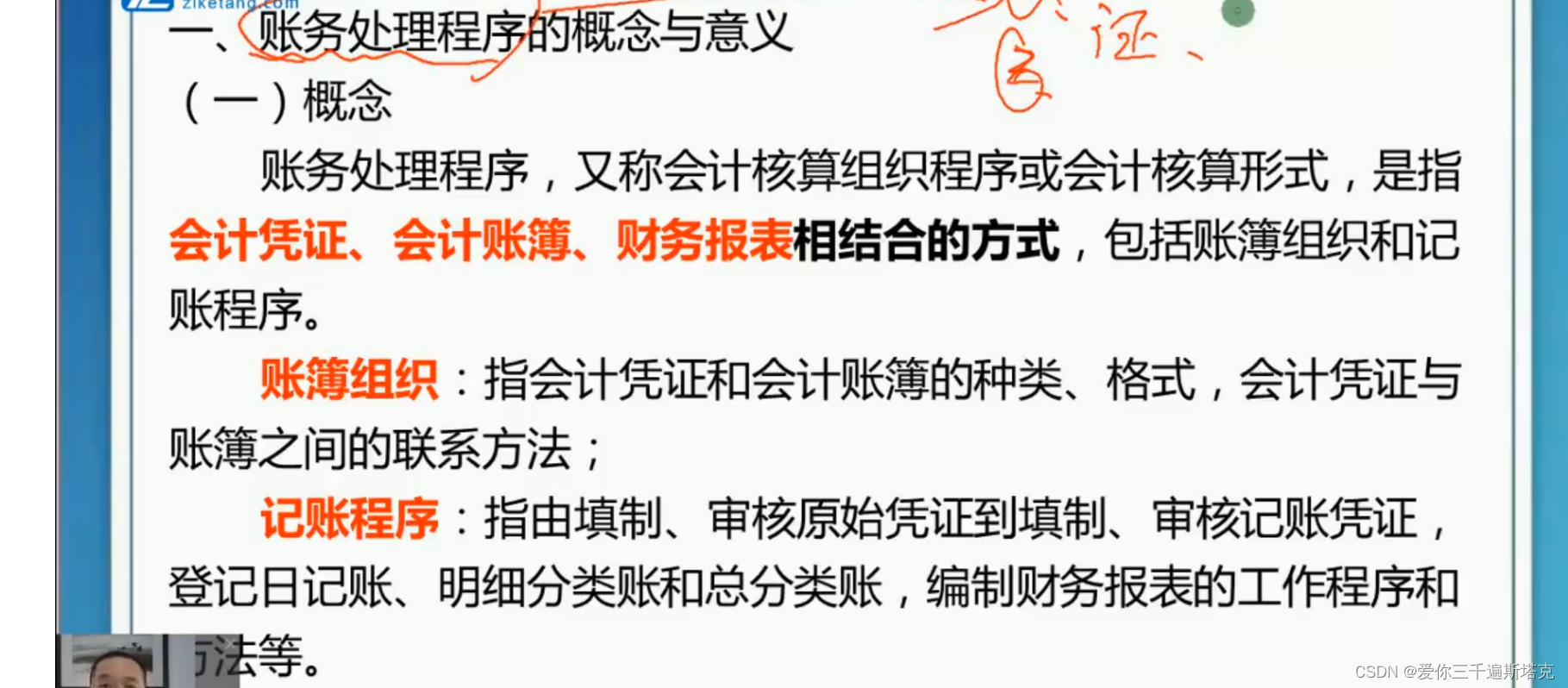

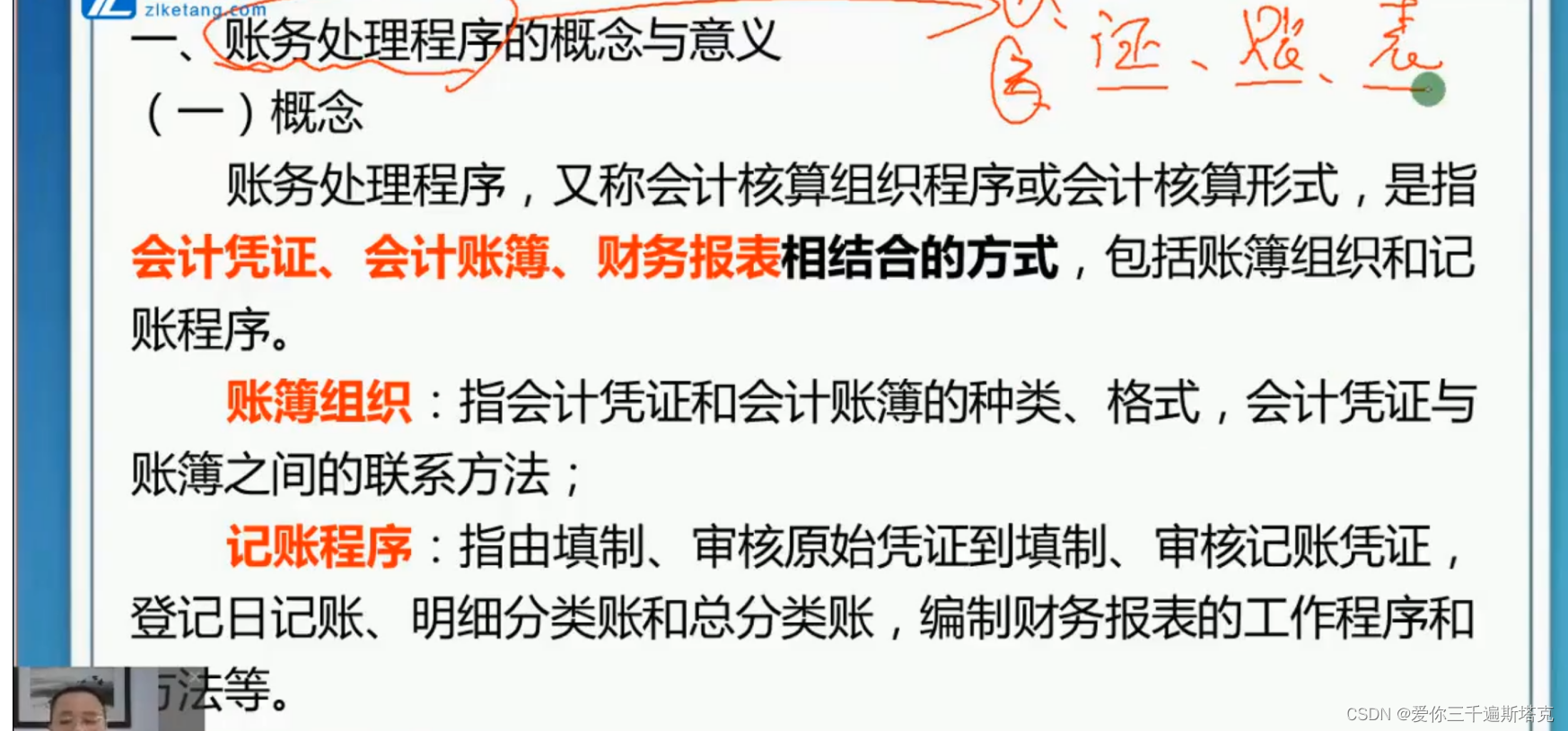

1.2 账务处理程序的概念和意义

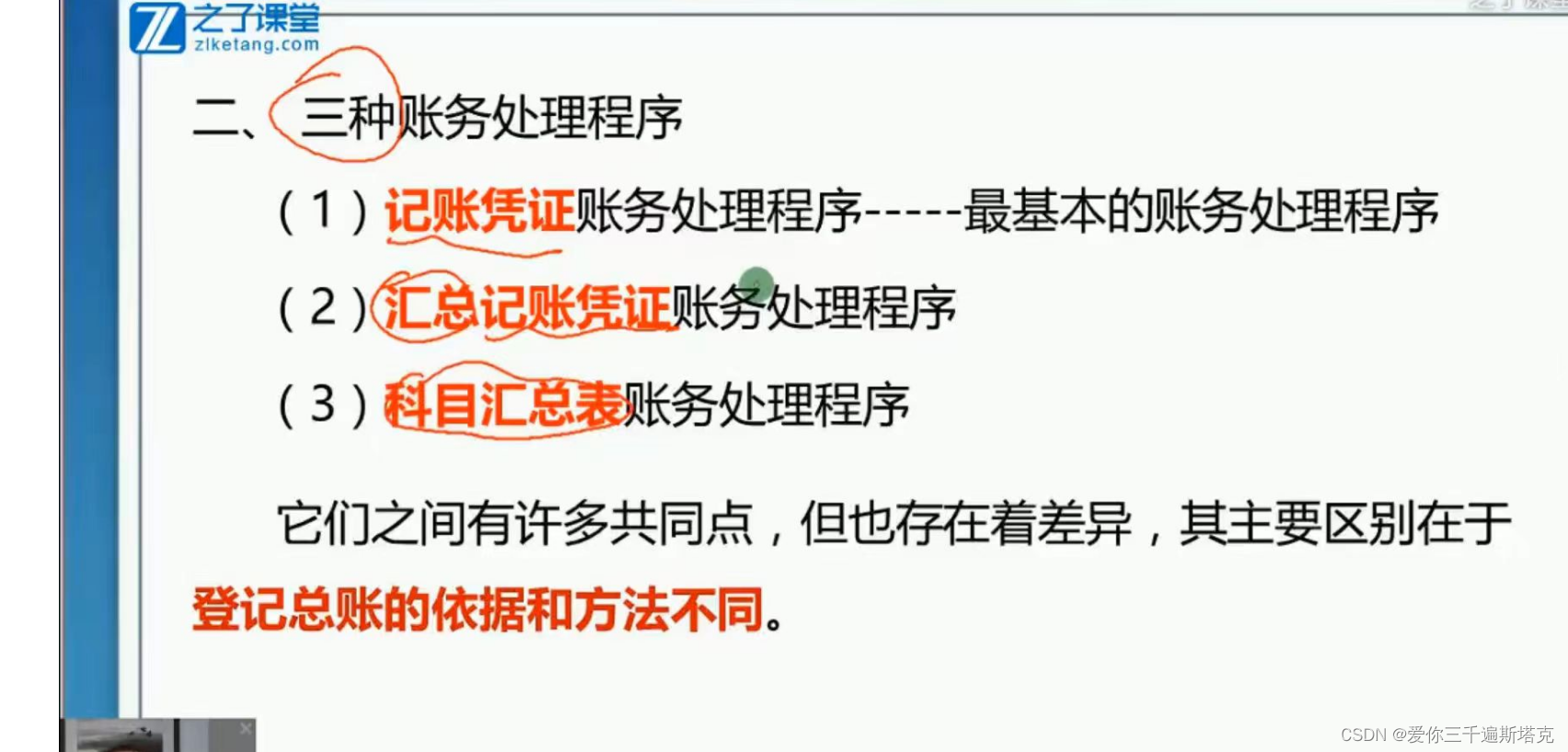

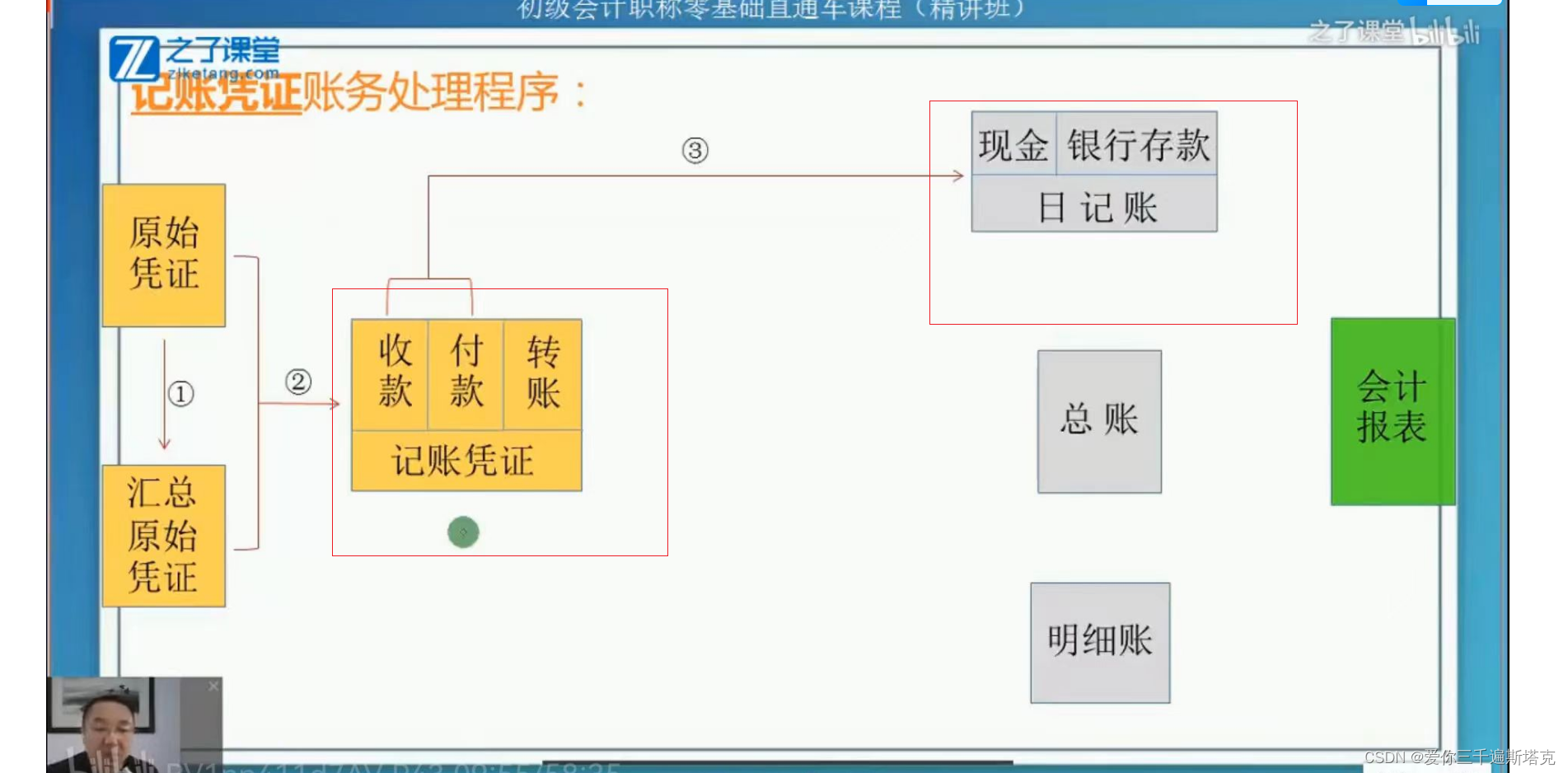

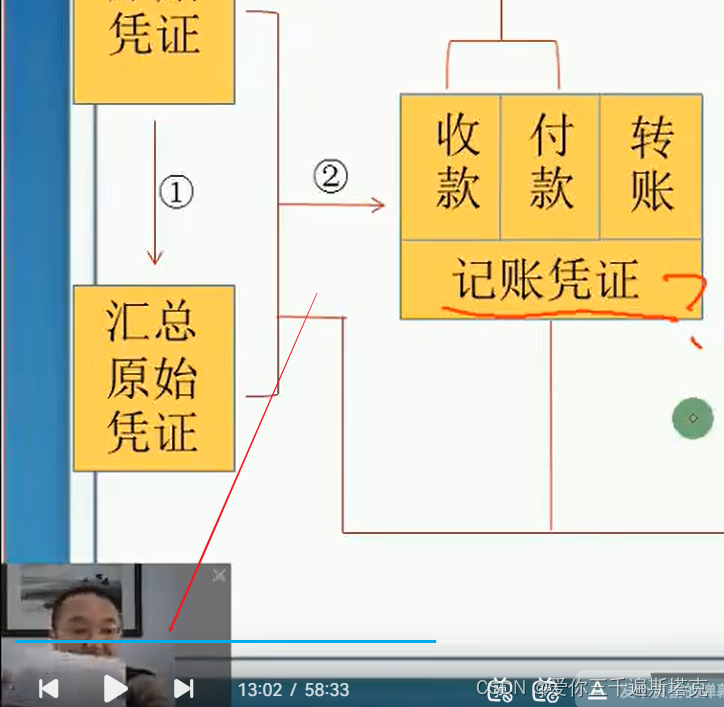

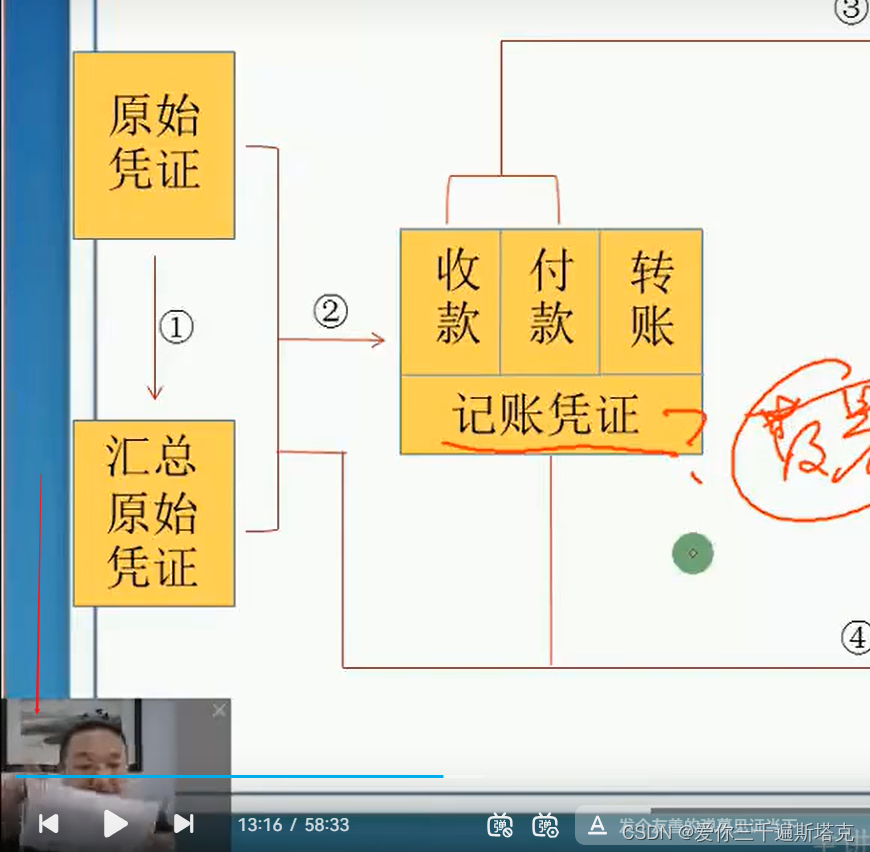

2、证----》账---》表的记账流程

2.1 第一种汇总,第二种汇总,三种账务处理程序,下面是上面的汇总,下面是上面的汇总

3、账务处理程序----->登录完记账凭证之后,再存账

3.1 旁边是四种账,根据记账凭证登账户

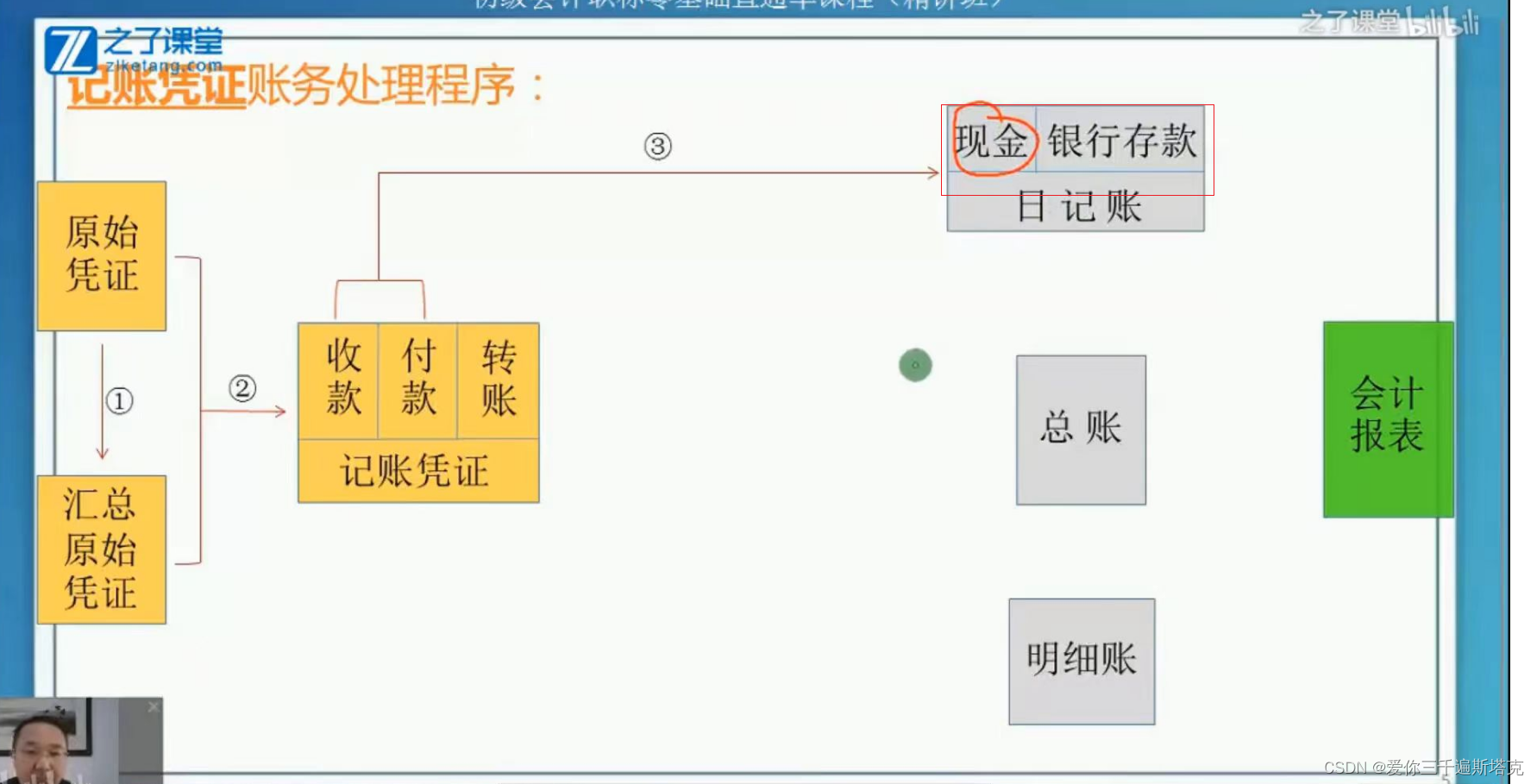

4、现金日记账

4.1现金日记账根据现收,现付和银付

5、银行存款日记账根据:现付,银收,银付

5.1 两笔日记账逐日逐笔的登记,每日结出余额,每天库存现金要核对,每月银行存款要核对,以上就是每天都登。

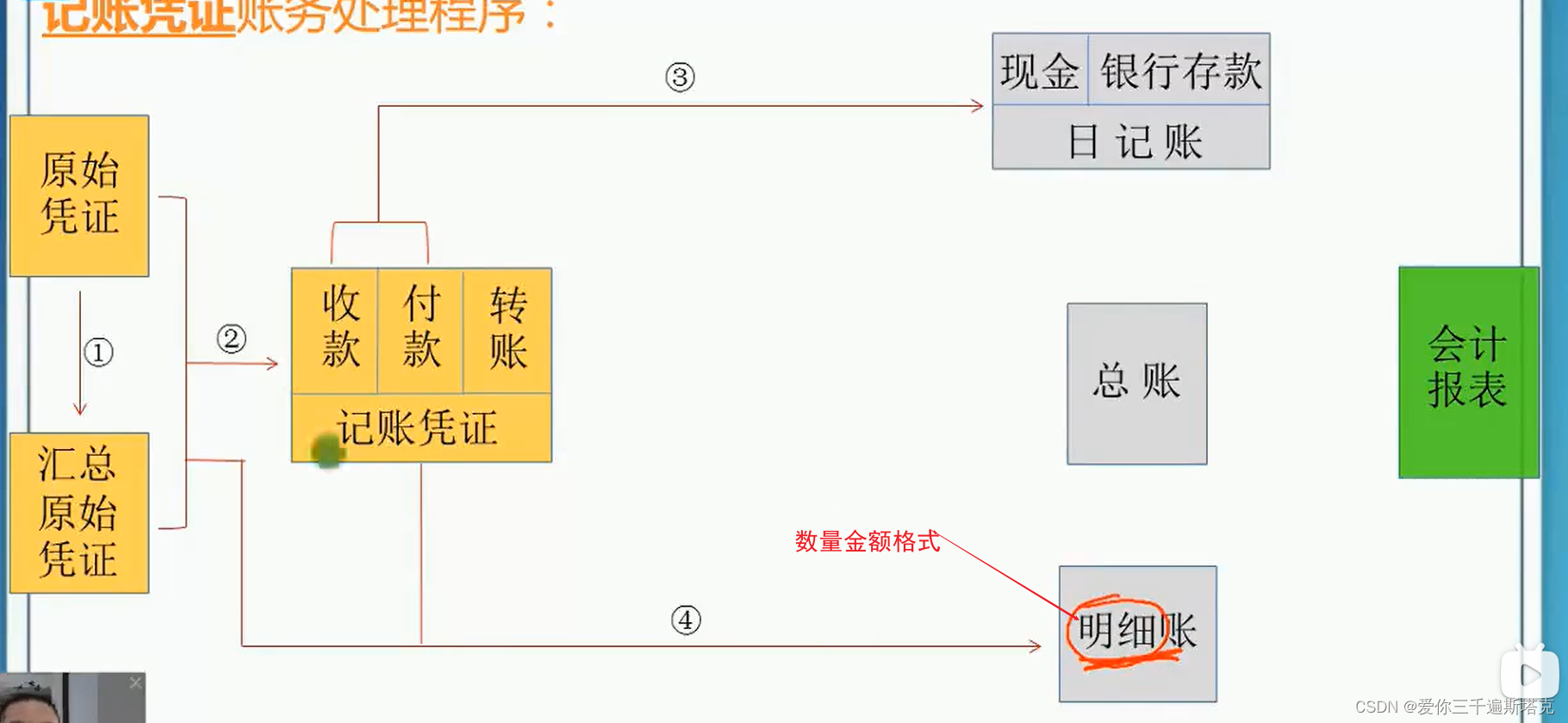

6、日记账登完之后,我们再登明细账

6.1 明细账为什么要凭记账凭证,又凭原始凭证,记账凭证看他跟原始凭证是否一致:明细账用的是数量金额格式,记账凭证没有数量,我现在购买了100吨的货物,价值30W,记账凭证会写借原材料30W,贷银行存款30W,我得登记数量

7、查一下记账凭证(记账凭证是什么),原始凭证按照规定要粘贴在记账凭证的后面

7.1 粘贴到背面上去,右上角,根据原始凭证去记的时候,我翻开,然后在明细表中进行登记

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言