本文详细介绍了增值税中的纳税义务人和扣缴义务人的定义及特殊情况,包括境内销售行为的纳税义务人、资管产品运营业务、报关进口货物、代理进口货物、承包经营等情形下的纳税人确定。同时,文章阐述了扣缴义务人的规定,特别是境外单位和个人在中国境内提供应税劳务的情况。此外,还讨论了纳税人的分类,包括一般纳税人和小规模纳税人的划分标准及转换规则。

本文详细介绍了增值税中的纳税义务人和扣缴义务人的定义及特殊情况,包括境内销售行为的纳税义务人、资管产品运营业务、报关进口货物、代理进口货物、承包经营等情形下的纳税人确定。同时,文章阐述了扣缴义务人的规定,特别是境外单位和个人在中国境内提供应税劳务的情况。此外,还讨论了纳税人的分类,包括一般纳税人和小规模纳税人的划分标准及转换规则。

1、纳税义务人和扣缴义务人

好,那么现在我们已经了解了这个增税的一个大概情况,一个概况,那么我们接下来看一下这个增税的纳税义务人和扣享义务人,那么纳税与 5 人就是我们前面所说的,是我们这个税法实体法的构成要素之一。

1.1 纳税义务人和缴纳义务人

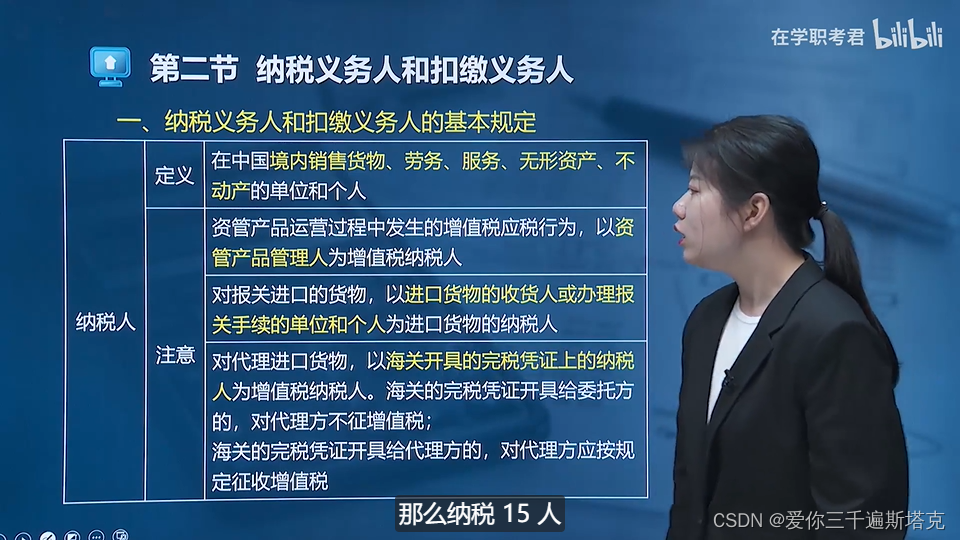

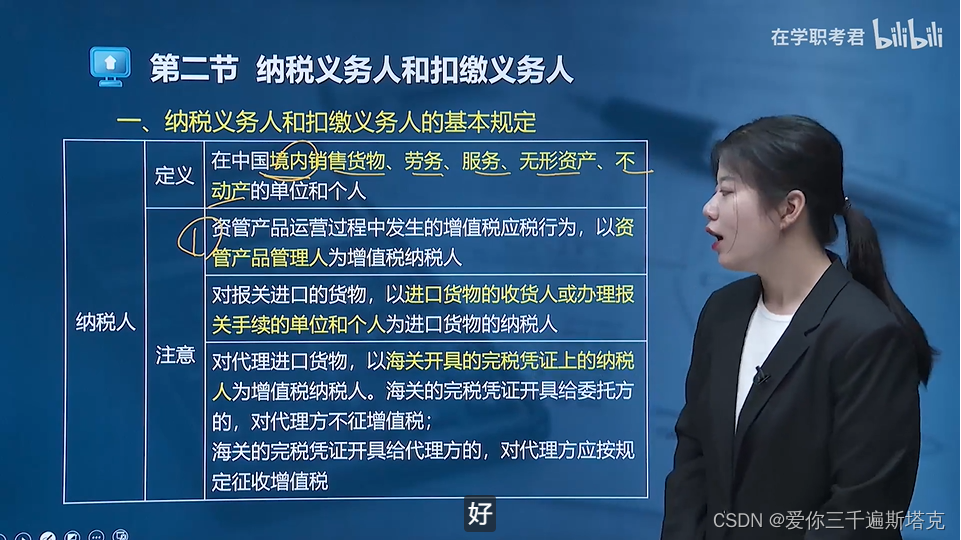

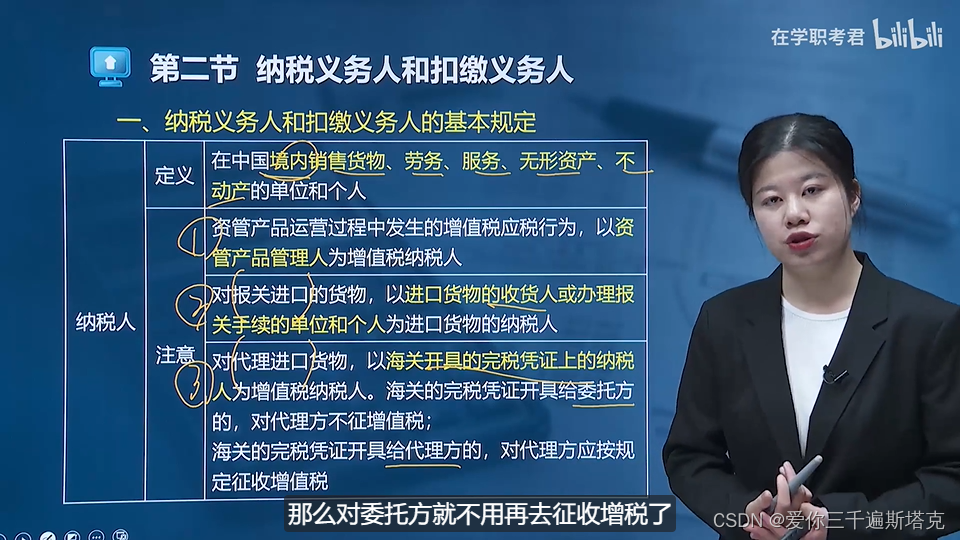

好,那么首先我们先来看一下这个纳税义务人和扣缴义务人的基本规定,那么纳税 15 人,他是指在中国境内销售货物、劳务服务、无形资产、不动产的单位和个人。那那么从这句定义里面我们可以得到这么几个信息,首先第一个是要求在中国境内去销售各项货物、劳务服务,产生销售额的单位和个人,所以纳税义务人是销售方,并且你是要在中国境内销售的,那么这个就跟我们前面所讲的矿山企业铁矿石那个例子对应起来了,我们在前面讲那个例子的时候讲到过是每一个流通周转环节当中取得收入的销售方是负有直接纳税义务的,但是我们这个税款通过流转环节转嫁到了我们最终消费者手上,所以增值税它作为流转税它就有一个税付转嫁的性质,增值税的纳税义务人和付税人并不是同一个人。

好,那么在其次要注意的就是境内销售行为,那么我们在后面会去给大家做到这个判断标准如何界定为是发生在境内的?好,那么这是第一点要注意的。第二就是通过这句话我们其实也可以得出来一个增税的征税范围,也就是销售什么销售货物、劳务服务无形暂不动产的单位和个人,那么货物劳务服务无形资产跟不动产,它其实就是我们增值税的征税范围,赠税的征集范围。好,那么理解好这个定义之后,有几个具体的比较特殊的情况,我们要求判断到底谁作为我们增值税的纳税义务人好。首先来看一下第一种情况,资管产品运营业务。那么什么叫做资管产品运营业务呢?其实大家日常生活当中都是有接触到的到过的,比如说我们去购买理财产品,比如说我们去定投基金,那其实就是我们的资管产品运营业务,它是指通过这个相关机构的批准,然后这些公募基金、公募管理公司以及是证券公司接受我们的委托,接受我们的这个财产委托,把受托的财产拿去运营,并且是获得相关收益的行为,叫做我们的资管产品运营业务。那么在这个业务过程当中,我们就统一以资管产品管理人作为我们增税的纳税人,好。

那么第二种情况是对于报关进口的货物,以进口货物的收货人或者是办理报关手续的单位和个人作为我们进口货物的纳税人,看清楚了单项选择,多项选择,判断出来了收货人或者是办理手续的相关人作为纳税人,好。第三种情况是对代理进口货物,那么我们则以海关开具的完税凭证上面的纳税人作为我们的赠税纳税人。如果说海关的完税凭证是开具给委托方的,那么就委托方作为纳税人,那么代理方就不用去征收增税了。那如果说这个海关的完税凭证是开给我们代理方的,那么此时当然就是以代理方作为纳税义务人,那么对委托方就不用再去征收增税了。

2、纳税人要注意的地方

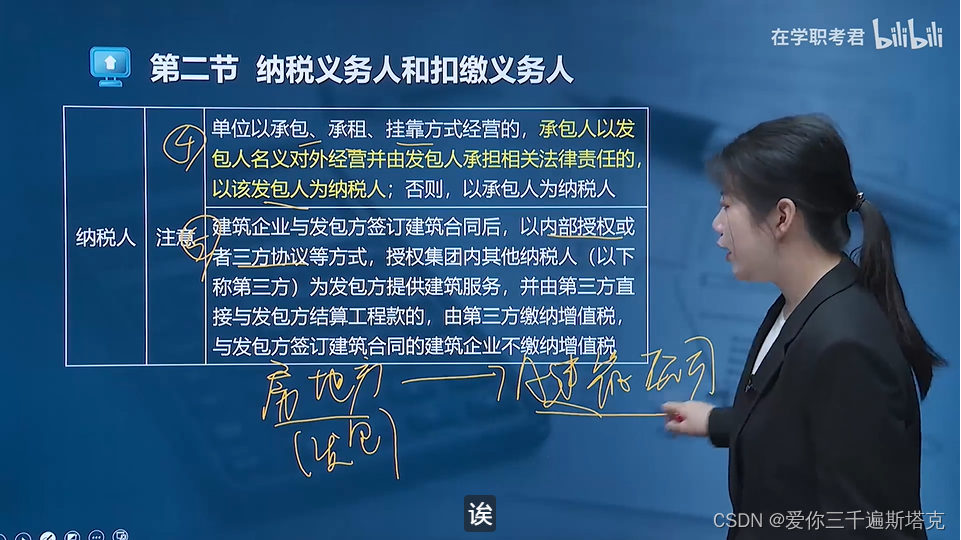

好,那么这是第三种情况,接下来第四种情况,就是单位以承包、承租、挂靠方式进行经营的,承包人以发包人名义对外经营,并且由发包人承担相关法律责任的,那么则以发包人作为纳税人,否则以承包人作为纳税人,这个也非常好理解。意思也就是说在这三类业务当中,我以谁的名义对外经营,并且以谁去承担责任,就以谁作为纳税人。如果是以承包人名义对外经营,承包人承担责任,那么承包人就是纳税人,如果是以发包人名义对外经营,发包人承担责任,那么就以发包人作为纳税义务人。好,那么第五种情况好,建筑企业与发包方签订借助合同之后,以内部授权或者是三方协议等方式授权集团内的其他纳税人,简称为第三方,为发包方提供建筑服务,并且由第三方直接与发包方结算工程款项的,那么由第三方去缴纳我们的增值税。好,那么此时与发包方签订建筑合同的建筑企业就不用再去缴纳增值税了。好,这句话的意思就是说,假设现在有一家房地产企业,他去开发一处房地产项目,然后这个房地产项目有一处工程需要由我们的这个 a 建筑公司来进行这个建筑来完成,好,那么此时我们这个房地产企业就是我们的发包方。好,这个 a 建筑公司呢?诶,就是我们这边所称的这个建筑企业。好,那么房地产企业跟这个 a 建筑公司, a 建筑企业签订了建筑合同之后,但实际上完成这个建筑服务的时候,是由我们 a 建筑企业以内部授权或者是三方协议的

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言