总是听到要刺激内需,内需不足,那为什么大洋彼岸的美国就能内需过剩呢?

事实上,美国人也不是一直这样。

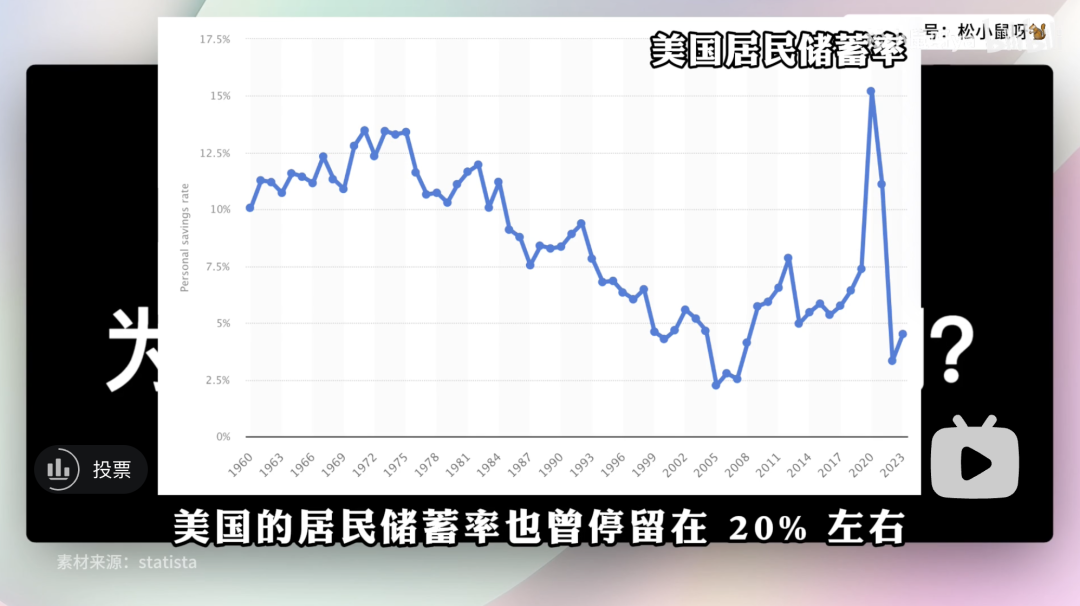

二战之前,美国的居民储蓄率也曾停留在 20% 左右,到了七八十年代也还在 10% 左右。

居民消费的巨大释放,主要得益于 1934 年起实施的一系列金融创新、社保改革和退休金项目。

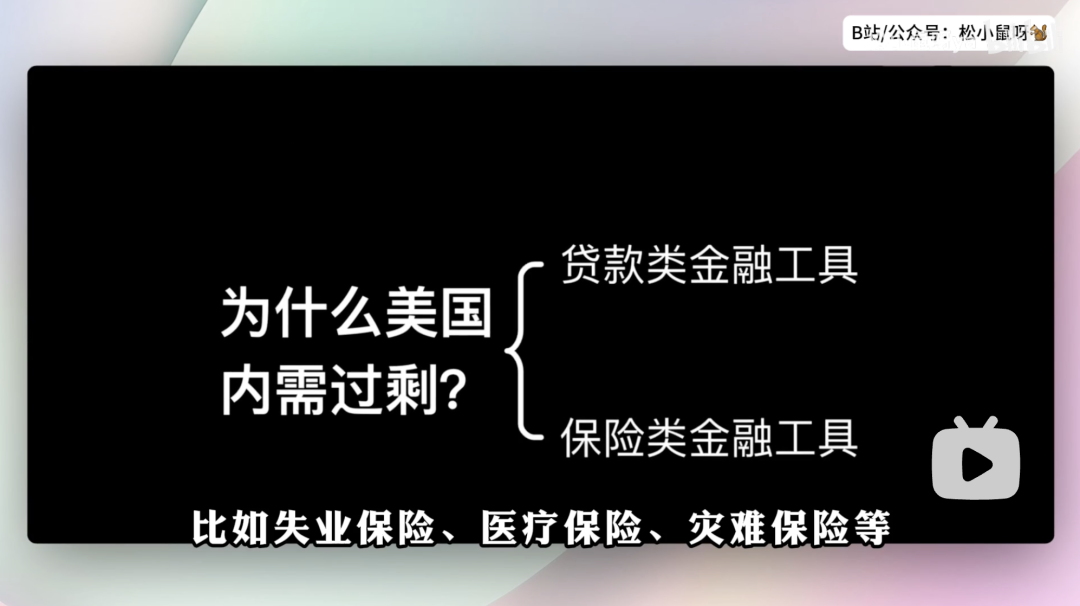

01 贷款类金融工具,有效释放内需

以住房贷款为例。

有银行以来,住房质押贷款一直是银行的日常业务。

但在 20 世纪 30 年代之前,住房贷款期限都很短,不超过 5 年。

它给居民带来的好处,很有限。

不仅如此,当时住房贷款的结构安排也有很多问题。

比如,贷款到期前,借款方只需还利息,等贷款到期,再一次性还本金。

这样的还款安排,一方面银行要承担很大的风险,所以银行也不愿意做太多住房贷款。

另一方面,借款方的压力也很大,一次性要还 48 万本金。这么多本金从哪找?

所以,当时的住房贷款并没有发挥太多作用。

不仅如此,这些贷款,在 1929 年经济危机还给很多银行致命一击。

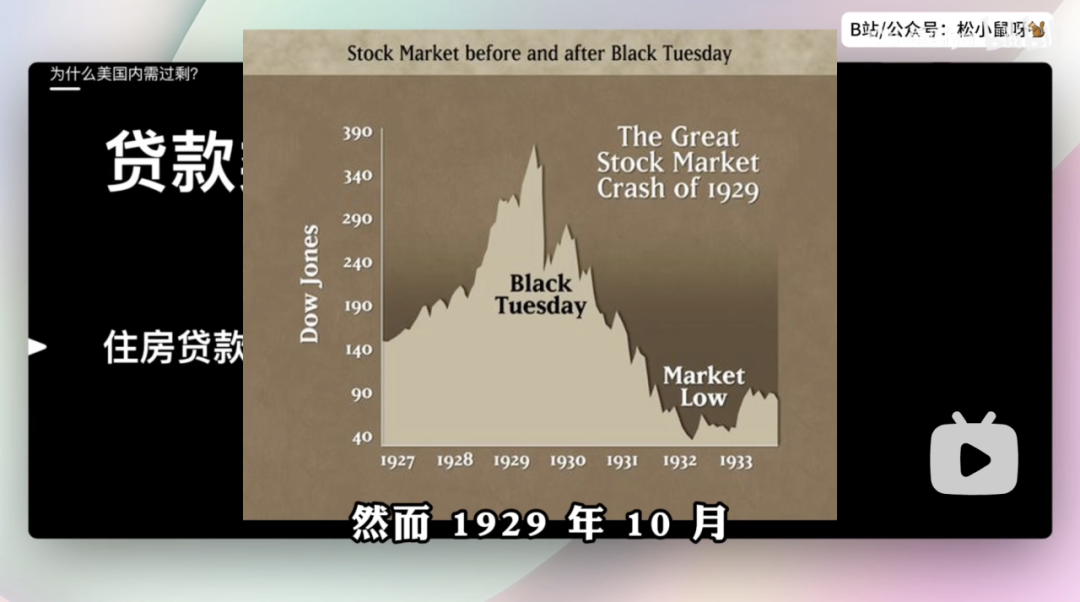

20 世纪 20 年代,美国股市泡沫愈发膨胀,推动了房地产市场的非理性繁荣。

许多人购入了大房子,房价一路水涨船高。

然而, 1929 年 10 月,股市泡沫破裂,众多股民血本无归,企业大批破产。

失业率最高攀升至 25%。

在这样的经济环境下,很多人根本还不起贷款到期的那笔一次性本金。

无奈之下,只能申请个人破产,搬出住房,任由银行没收抵押的房产。

然而,由于股市崩盘带来的连锁效应,房地产价格也随之暴跌。

银行没收的房产价值大幅缩水。

这一连锁反应,直接导致大量中小银行和信贷机构倒闭。

可以说,当时住房贷款期限过短和一次性偿本的结构性缺陷,进一步加剧了经济危机和银行危机的深度。

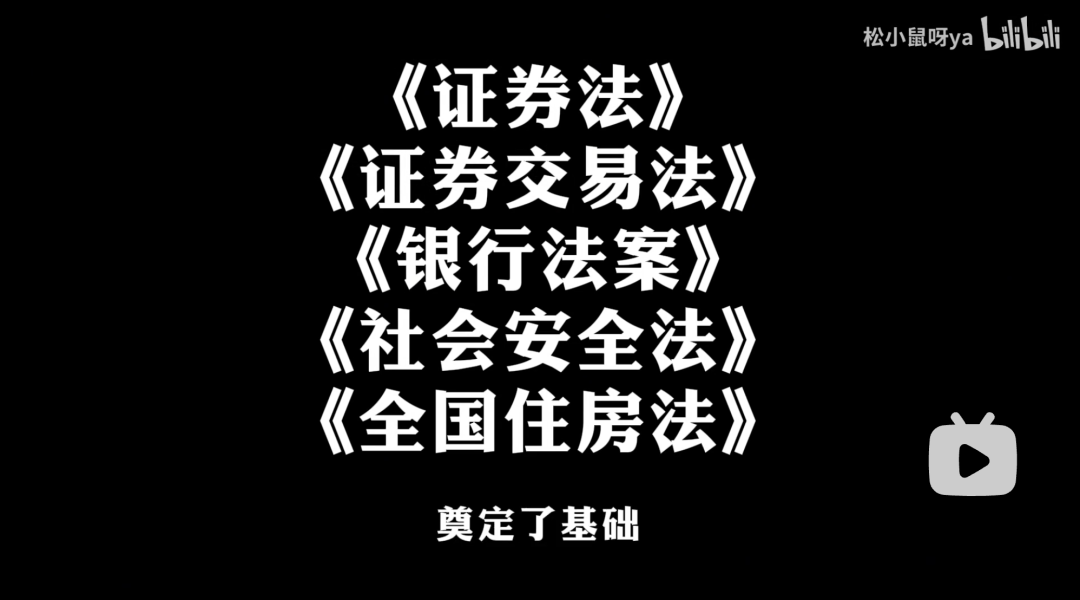

不过,回头看,恰是这次危机,美国国会在 1933 至 1935 年间推动了一系列意义深远的经济立法。

这些改革不仅为现代住房贷款制度奠定了基础,也为美国经济的复苏注入了新的活力。

《证券法》

《证券交易法》

《银行法案》

《社会安全法》

《全国住房法》

1934 年,美国成立了联邦房管局,专为低、中等收入的家庭提供住房贷款保险。

贷款期限从原来的 5 年增加到 30 年,这样这些家庭可以在成家时就买下住房。

一般来说,贷款期限越长,居民短期支付压力越小,人们更敢去消费。

1938 年,联邦房管局成立了“联邦全国住房贷款协会”,作用是从银行购入住房贷款,推动二级贷款市场流通。

这样,银行不用担心自己手中住房贷款的流动性问题,更愿意给居民放房贷。

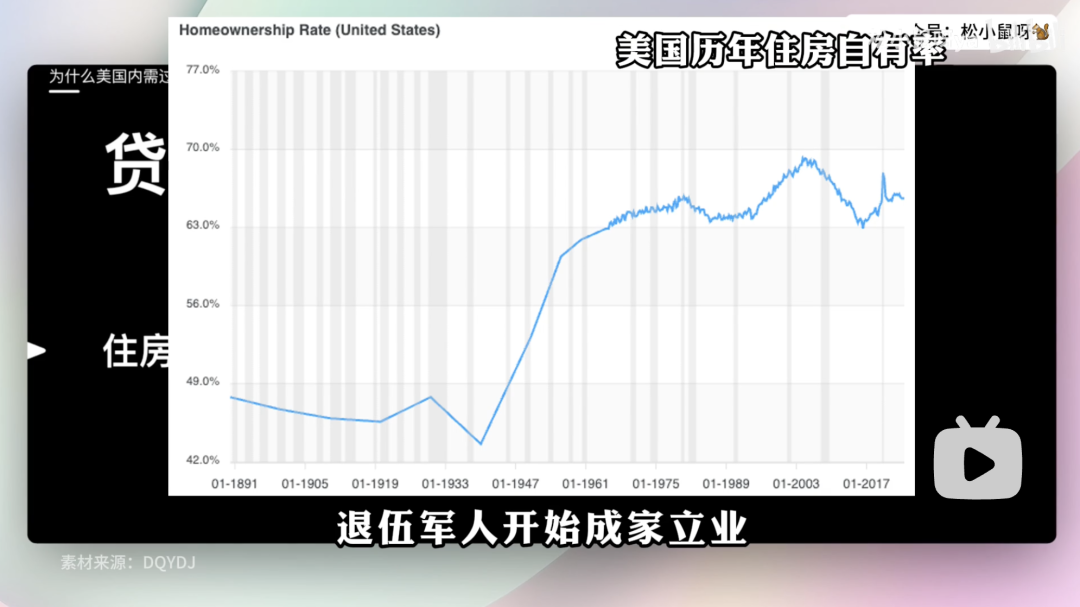

20 世纪 40 年代初期,二战结束,退伍军人开始成家立业。

1944 年,他们的住房贷款由相关部门免费担保,甚至免除首付要求。

1970 年,美国出现了世界第一例资产证券化。

“联邦全国住房贷款协会”分离出“政府国家住房贷款协会”,推出按揭贷款证券 MBS。

将不同类型的按揭贷款打包,分成数份,发行证券。

这不仅扩大了住房贷款的资金来源,帮银行分担风险。

同时,居民也能享受到更低的利率。

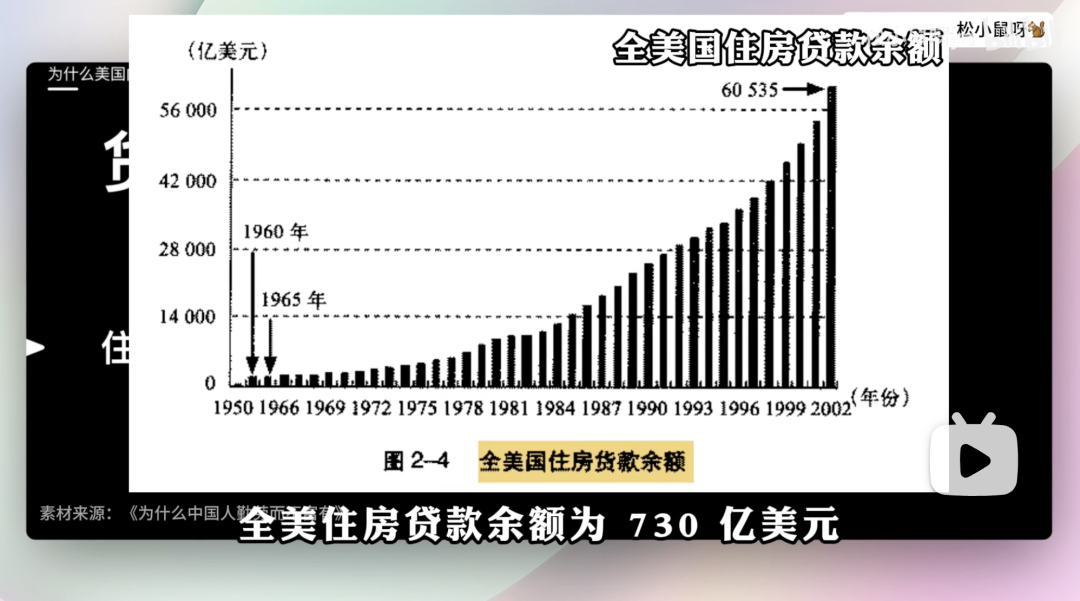

由图可以看到,1950 年,全美住房贷款余额为 730 亿美元。

到了 1981 年,迅猛升至 10,037 亿美元。

1970 年后,住房贷款明显上升。

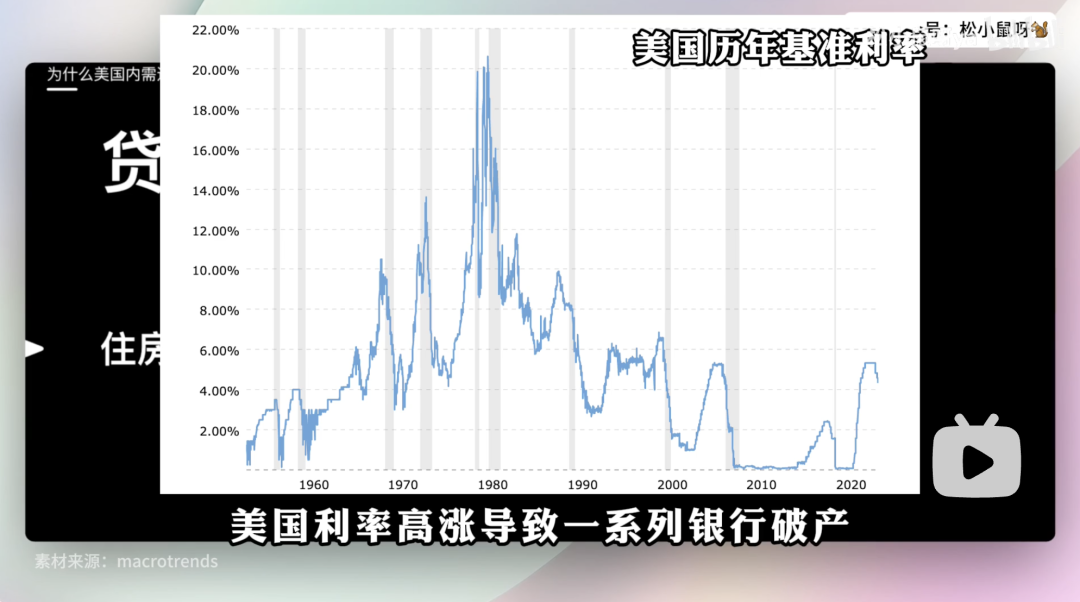

70 年代末,美国利率高涨,导致一系列银行破产。

这是因为,它们之前放出的长期固定利率贷款出现重大亏损。

于是,又推出了浮动利率房贷、长中期利率期货等。

越来越多的美国家庭开始拥有自住房。

当人们不再需要每个月存下巨额才能买得起房子后,自然就敢消费了。

可以看到,19 世纪 70 年代,美国居民的储蓄率开始下降。

到 2005 年,居民储蓄率低至 2.25%。

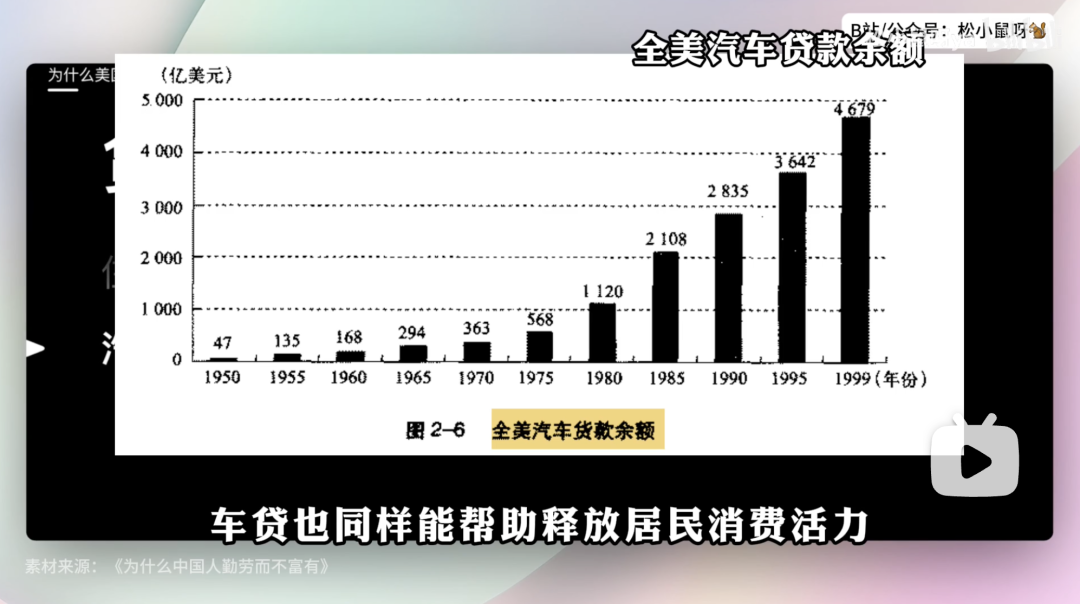

除了房贷,车贷也同样能帮助释放居民消费潜力。

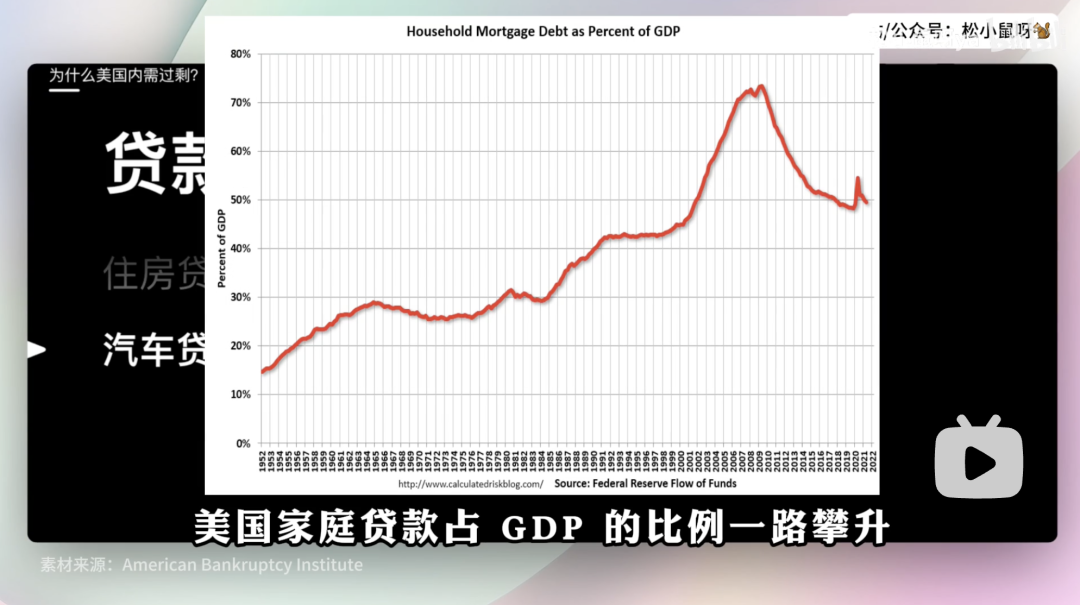

由图,可以看到,经过一系列的金融改革,美国家庭贷款占 GDP 的比例一路攀升。

总的来说,住房、教育贷款等金融工具,其核心作用在于帮助居民合理分配一生的收入,使之在不同年龄段更为均衡。

比如把未来的收入提前消费,又或者把今天的收入推到未来消费。

那些基于未来收入的贷款,从某种意义上可以看作是人力资本的证券化。

如果没有这些贷款,居民难以合理规划一生中的消费。

比如 40 岁之前因为需要储蓄购买房产,而没有多余的收入用于消费。

而临近退休,手里的钱多,但是却没有这么多消费欲望了。

这些金融工具,不仅能激发经济内生增长动力,还为提升居民福祉提供了有力支持。

02 保险类证券

另一类能激发居民消费潜力的金融证券是“保险类”。

比如,失业保险、医疗保险、灾难保险等。

20 世纪以前,美国以农为主,政府基本不提供任何养老金、失业保险、医疗保险、灾难救济,只有一些民间慈善机构提供有限的补助。

居民主要依赖自己的大家族经济互助。

但 19 世纪工业革命后,铁路交通逐渐改变了社会结构,人们为了就业频繁流动。

以家族为基础的经济互助共同体逐步瓦解。

20 世纪 30 年代的经济危机,把这一瓦解过程中隐含的社会问题暴露无遗。

在新的社会结构下,普通民众的收入安全如何保障?

于是乎,1935年,《社会安全法》应运而生。

这是联邦政府首次介入社会保障领域,设立“社会安全管理局”和“社会安全保障基金”,为老年人、残疾人和失业者提供基本保障。

1965 年的《社会安全修正法案》又增加了针对贫困老年人的医疗保险。

1937 年社保基金开始支付福利,首年金额为 128 万美元,到 1999 年累计支出达 3,858 亿美元。

除政府保障外,个人也可通过私人保险购买额外的养老和医疗产品。

这些社会保障措施为家庭构建了可靠的安全网,减少了后顾之优,没有大量存钱的必要。

这便能解释为什么美国居民这么敢花钱,储蓄率这么低,甚至低于 5%。

03 总结

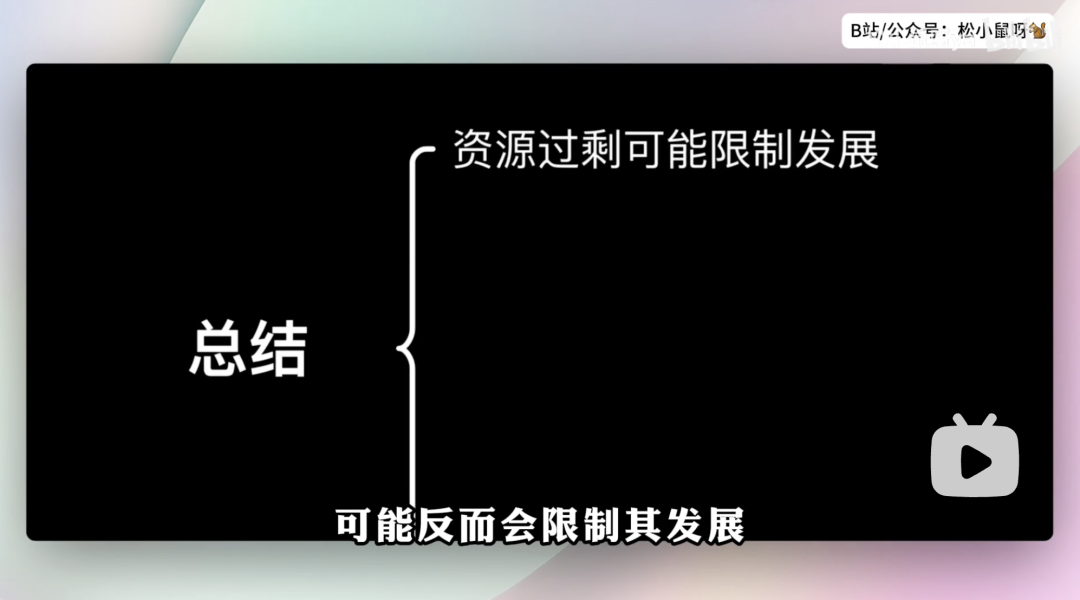

综合来看,财富不是由自然资源优势所决定。

更重要的财富源于合理的制度机制与金融创新。

这对内需释放和经济增长的促进作用,远超想象。

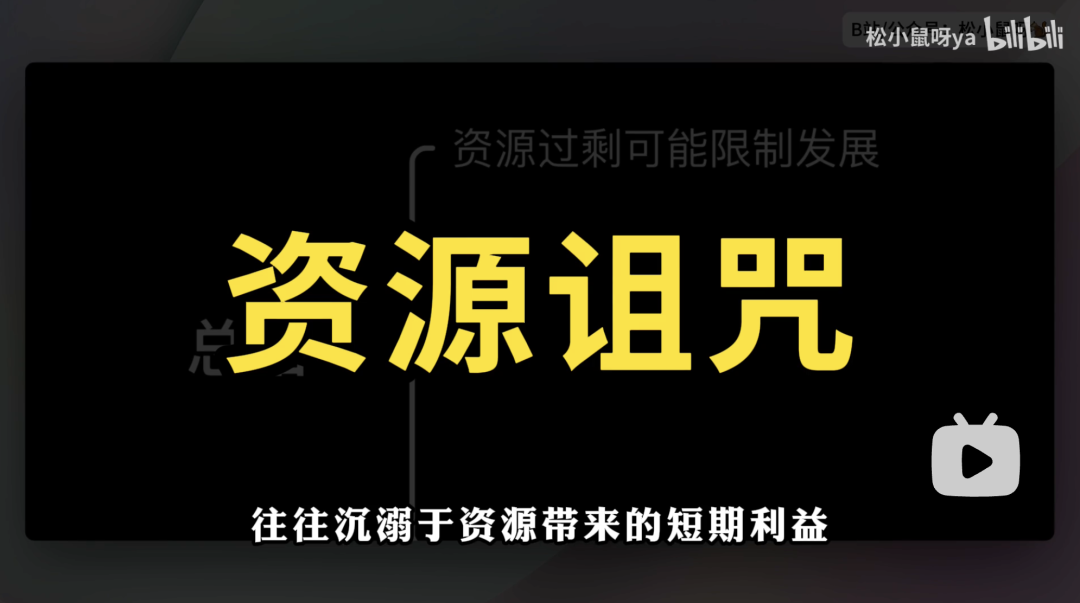

事实上,一个国家资源过剩,可能反而会限制其发展。

这种现象被称为“资源诅咒”。

原因在于,这些国家往往沉溺于资源带来的短期利益,缺乏推动制度和金融创新的动力。

一个典型的例子是“荷兰病”。

1973 年,第一次石油危机后,荷兰由于能源价格飙涨,出口大量天然气获得巨额收入,大大提高了国家的社会福利水平。

然而,随着天然气出口的增加,荷兰盾的汇率不断升值,本国劳动者薪资快速上涨,进而推高了生产成本。

与此同时,工业产品的国际竞争力迅速下降,失业率上升,经济开始恶化。

伴随经济恶化,在经济增长期大幅提升的社会保障支出,加重了政府财政负担,财政赤字迅速扩大。

这就是,资源依赖造成的经济结构失衡。

而合理的制度机制与金融创新,能够释放居民的消费潜力,点燃经济增长的内在动力。

比如产权保护,能增强居民对未来的信心与安全感。

房贷、车贷等金融工具,让人们能够合理安排一生的收入,并提前享受未来的财富。

保险类金融产品,为未来的风险提供有效保障,确保生活不受突发事件的影响。

这一切都让居民无后顾之忧,进而敢于大胆消费,推动经济增长。

更进一步,经济增长不仅局限在个体收入增加,更意味着社会整体财富的增长。

有些人可能觉得,这些年的经济增长和金融创新只富了少数人。

其实不然,因为价值链的传导,即使大部分人手中的流动现金没有增长太多,但人力资本价值实质上已显著提高,未来收入折现值随之上升。

现在,可以理解,为什么区块链上能吸引这么多财富了吗?

因为,本质上,它就是一种制度创新,通过去中心化的方式重新定义了交易的信任机制和流程。

下期,一起看看为什么金融业值得高薪?

*参考资料:《中国人为什么勤劳而不富有》

热门推荐:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言