本文详细介绍了期权的基础知识,包括期权的分类、价值计算以及各种交易策略,如备兑认购期权、牛市价差和熊市价差等。通过实例展示了如何利用期权进行套期保值和投机,并探讨了不同类型的交易者在期权市场中的角色。此外,讨论了期权价格的上下限及其平价公式,帮助理解期权价值的影响因素。

本文详细介绍了期权的基础知识,包括期权的分类、价值计算以及各种交易策略,如备兑认购期权、牛市价差和熊市价差等。通过实例展示了如何利用期权进行套期保值和投机,并探讨了不同类型的交易者在期权市场中的角色。此外,讨论了期权价格的上下限及其平价公式,帮助理解期权价值的影响因素。

1 Option 期权

文章目录

期权简介 Introduction

期限T=1个月,执行价格K = 200美元的苹果看跌期权赋予持有者在时间T以价格K卖出一股苹果股票的权利(而非义务)——为持有苹果股票并担心苹果股价在一个月内下跌的共同基金经理提供的保险

衍生品与衍生品定价

- 衍生品 Derivative:一种合约,其价值来自更基本的基础资产(underlying asset)的价值

- 衍生品定价:找出标的资产价格与衍生品价格之间的关系

- 对标的资产的动态进行建模;计算结果期望

利用期权套期保值 Using options to hedge

- 套期保值策略:从银行购买期权合同,在6个月内以1.3美元/英镑的执行价购买100万英镑

- 期权合同在6个月后到期时

- S T = 1.4 S_T = 1.4 ST=1.4 美元/英镑:行使期权,以1.3的利率从银行购买100万英镑

- S T = 1.2 S_T = 1.2 ST=1.2 美元/英镑:放弃期权,以当前市场利率购买100万英镑

- 期权持有人有权利但没有义务(right but not the obligation)以1.3的利率购买美元

- 为不利的利率变动提供保护,允许从有利的利率变动中获利

- 期权是一种保险,不是免费的

- 衍生工具被广泛用于对冲金融风险:外汇汇率、利率和某些商品价格变化带来的市场风险

衍生品交易者的类型 Types of derivative traders

-

套期保值者(Hedgers):使用衍生品来降低风险

-

投机者(Speculators):利用衍生品押注市场变量的未来方向

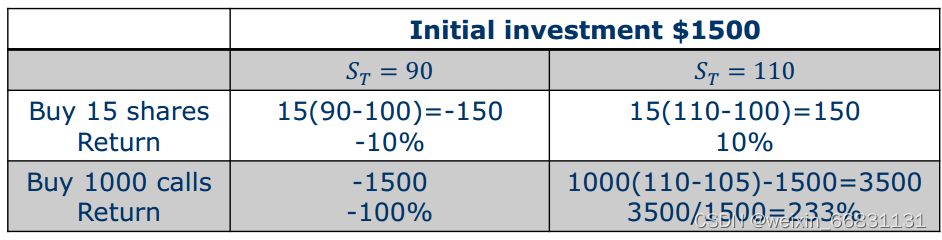

- 例:一位投资者认为沃尔玛的股价将在一个月内上涨。沃尔玛目前的股价是100美元。投资者决定购买1000个一个月的看涨期权,执行价为105美元。看涨期权价格为1.5美元。

- 杠杆作用:期权的使用放大了收益/损失

- 例:一位投资者认为沃尔玛的股价将在一个月内上涨。沃尔玛目前的股价是100美元。投资者决定购买1000个一个月的看涨期权,执行价为105美元。看涨期权价格为1.5美元。

-

套利者(Arbitrageurs):寻找无风险利润

- 套利(Arbitrage):一种无风险的交易策略,不需要初始成本,产生概率为1的非负收益和概率为正的严格正收益

- 例:股票的当前价格是每股1美元。以每股0.8美元的价格在一年内购买该股的看涨期权的交易价格为2美元,1美元储蓄1年可赚0.05美元。是否存在套利策略?

- 套利策略:买高卖低,卖出看涨期权,买入股票,存入1美元。1年后,

- 如果 S T ≥ 0.8 S_T ≥ 0.8 ST≥0.8,向认购期权持有人出售一股,并获得 1.05 + 0.8 1.05+0.8 1.05+0.8

- 如果 S T < 0.8 S_T < 0.8 ST<0.8,以市场价格出售一股,获得 1.05 + S T 1.05+S_T 1.05+ST

- 套利策略:买高卖低,卖出看涨期权,买入股票,存入1美元。1年后,

- 市场反应:股价上涨,看涨期权价格下跌

-

做市商(Market makers):维持双向市场,为他人执行交易并赚取买卖价差

- Bid price:做市商愿意购买的价格

- Ask price:做市商愿意出售的价格

期权的分类 Types of options

看涨期权 Call option

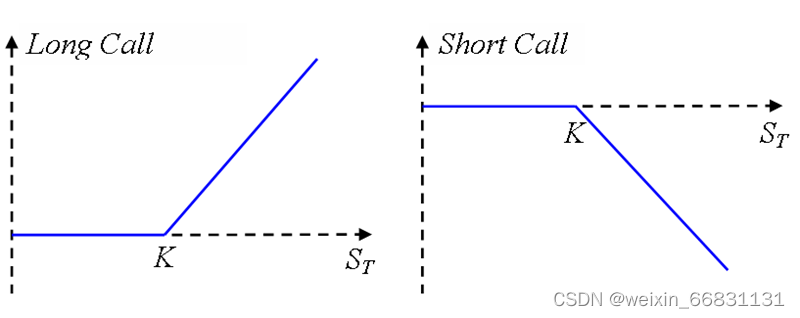

- 看涨期权:赋予持有人在未来时间T(到期日)前以价格K(执行价)购买资产的权利,但没有义务

- 看涨期权的头寸

- 多头(long):买入看涨期权

- 空头(short):卖出看涨期权(write/sell)

- 看涨期权的收益:

- 多头(long): ( S T − K ) + (S_T-K)^+ (ST−K)+

- 空头(short): − ( S T − K ) + -(S_T-K)^+ −(ST−K)+

看跌期权 Put option

- 看涨期权:赋予持有人在未来时间T(到期日)前以价格K(执行价)出售资产的权利,但没有义务

- 看跌期权的收益:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言