作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:本文希望让读者先了解机器学习(ML)在交易领域的三板斧:价格走势预测、交易时机预测以及结合风险管理的入市时机预测。文章将揭示每种方法的优劣,着重介绍了通过平台简化数据标注并集成风险管理的新策略,最终强调选择高效ML模型对于交易决策的重要性。

机器学习(ML)为交易带来了新的可能性,使交易者能够利用数据驱动的洞察力做出更明智的决策。在交易中应用 ML 有多种方式,每种方式都有不同的目标和挑战。

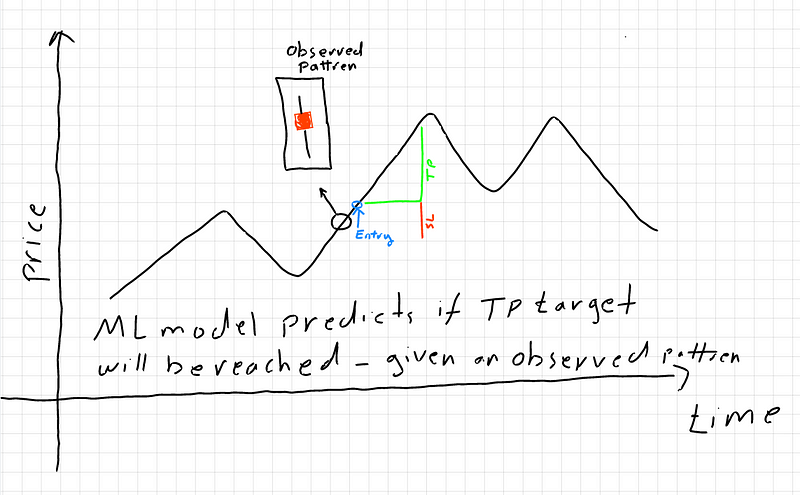

在本文中,我将概述在交易中使用 ML 的三种方法,然后重点介绍第三种方法:带有风险管理配置的形态驱动入市预测。这种方法将蜡烛图形态识别与预定义的风险参数(如止盈和止损水平)相结合,以提高交易策略的有效性。与传统方法不同的是,这种方法允许交易者根据形态信号和风险管理做出入市决策,为决策创建了一个结构化框架。

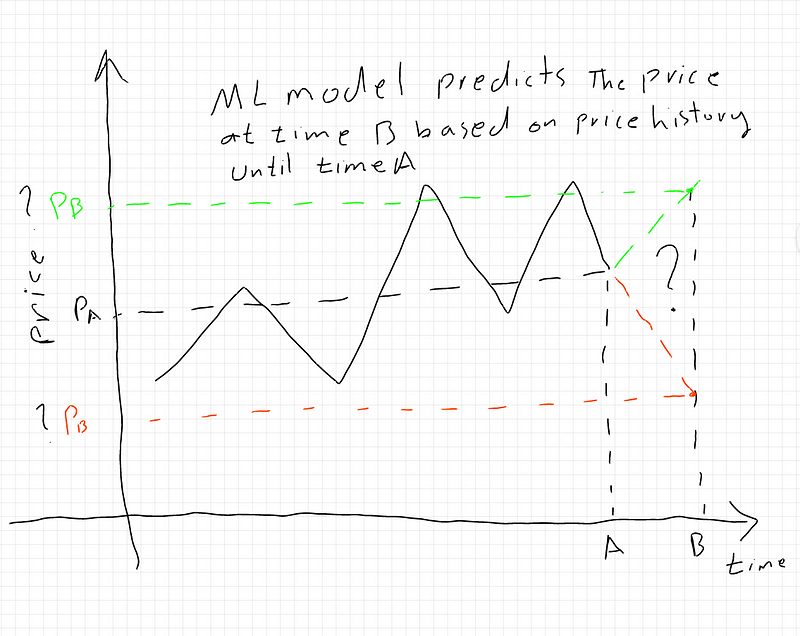

一、价格走势预测

这种方法试图预测资产的未来价格,为买入/卖出决策提供直接依据。

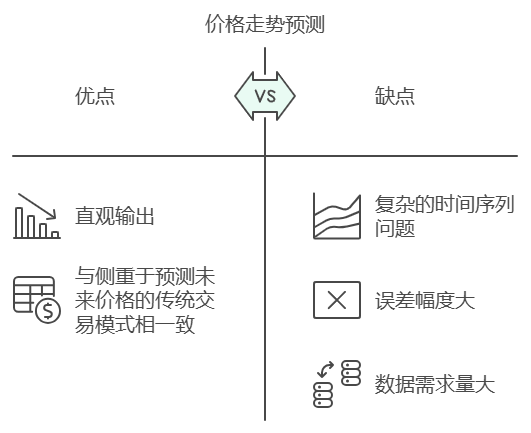

优缺点分析

1. 优点

- 直观输出:预测的价格或趋势方向易于解读。

- 与侧重于预测未来价格的传统交易模式相一致。

2. 缺点

- 复杂的时间序列问题:由于市场波动和噪音,准确预测价格非常困难。

- 误差幅度大:预测中的微小误差会导致交易表现不佳,尤其是价格波动极小的资产。

- 数据需求量大:需要大量历史数据和处理能力,成本高昂且复杂。

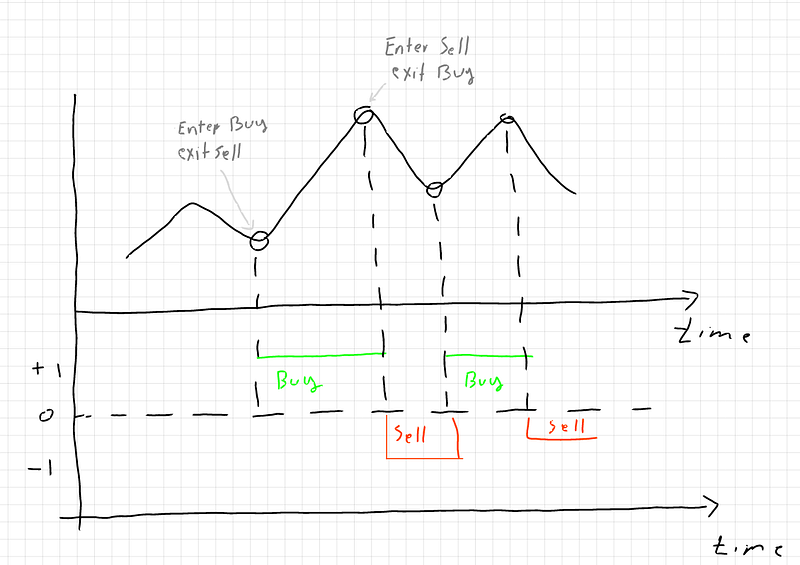

二、交易时机预测

在这种方法中,ML 模型根据历史模式预测何时买入或卖出。

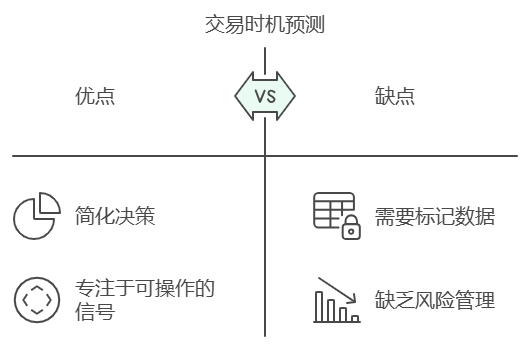

优缺点分析

1. 优点

- 简化决策:输出为二进制(+1 表示买入,-1 表示卖出),更易于解释。

- 专注于可操作的信号,减少价格持续波动带来的噪音。

2. 缺点

- 需要标记数据:数据必须预先标注买入/卖出/持有信号,这可能需要耗费大量时间来准备。

- 缺乏风险管理:进入/退出信号不包括止盈或止损水平,限制了对潜在收益和损失的控制。

三、结合风险管理的入市时机预测

这种方法通过预先确定的止盈和止损水平来预测是否进入交易,非常适合注重风险管理的交易者。在这里,我们使用 LLM平台根据特定的蜡烛图形态和风险参数生成标签数据。

优缺点分析

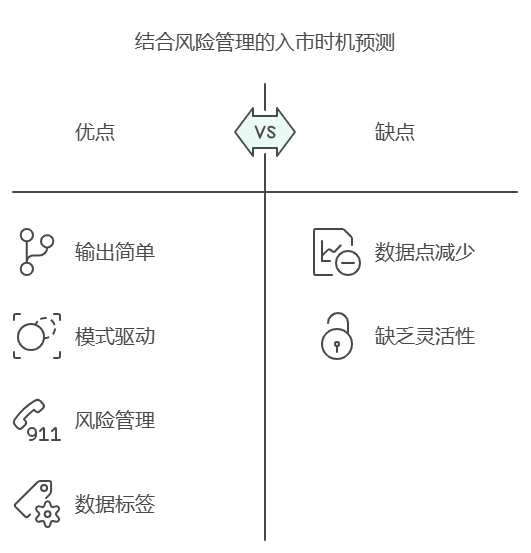

1. 优点

- 输出简单:该模型可预测是加入(1)还是退出(0),从而使决策变得简单明了。

- 模式驱动:侧重于特定模式,提供过滤数据并减少噪音。

- 内置风险管理:通过提前定义止盈和止损水平,计算潜在收益和风险变得更加容易。

- 使用 LLM平台简化数据标签:通过LLM平台,您可以识别成功和失败的机会,从而快速标记数据,无需手动标记数据。

2. 缺点

- 数据点减少:由于要根据特定模式和风险设置进行筛选,因此可用于训练的数据点可能会减少。

- 静态风险参数:预定义的止盈和止损水平在动态市场中可能缺乏灵活性。

四、对第三种方法中 ML 模型的发展展望

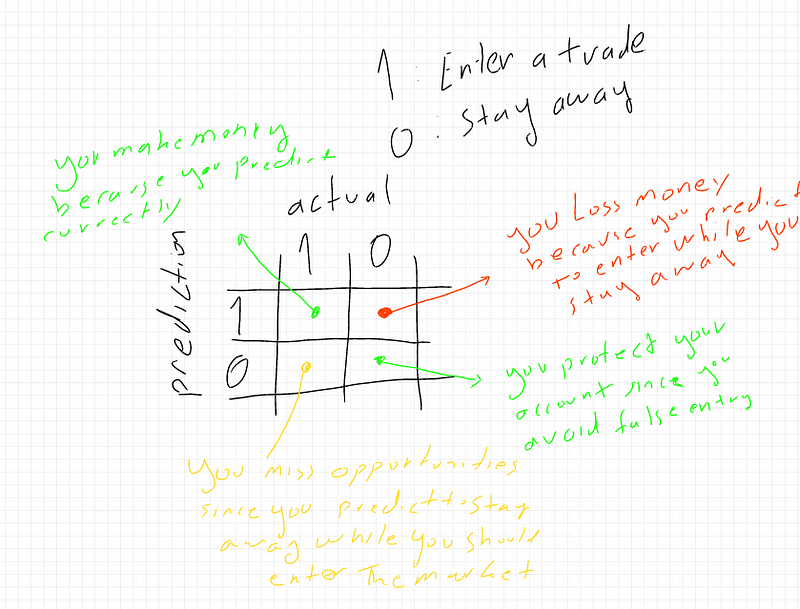

在第三种方法中,我们的目标是最大限度地提高交易成功率,同时最大限度地减少错误信号。我们可以使用混淆矩阵对模型进行评估,它可以帮助我们将模型的预测分为四个关键领域:

- True Positives(实际 1 次,预测 1 次):模型正确识别成功交易,产生利润。

- False Positives (实际为 0,预测为 1):模型发出错误的交易信号,导致误报造成损失。

- False Negatives (实际为 1,预测为 0):模型错失盈利机会。

- True Negatives (实际为 0,预测为 0):模型正确避免了在不利条件下进行交易,保护了投资组合。

五、使用 LLM 标注数据的示例场景

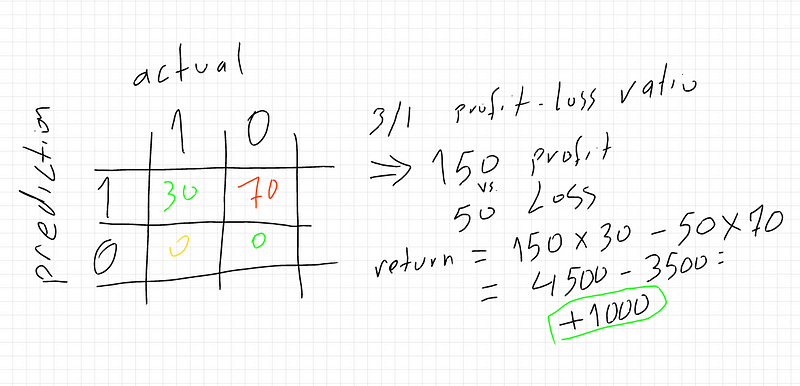

假设我们选择盈亏比为 3:1 的十字星形态,并设定最低盈利为 150 点。此配置的止损点为 50 点。使用LLM,我们可以根据这一设置找出 100 个机会。

在应用 ML 之前:

- True Positives(实际 1,预测 1)= 30

- False Positives (实际为 0,预测为 1)= 70

返回计算:

- 总回报 = (30 * 150) - (70 * 50) = 1000 点。

我们的 ML 模型的目标是增加 True Positives 的数量,减少 False Positives 的数量。

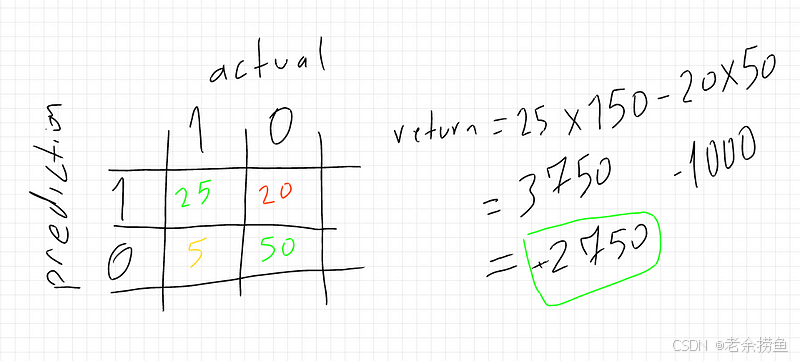

应用 ML 模型后:

模型一的结果:

- True Positives (实际 1,预测 1) = 25

- False Positives (实际为 0,预测为 1) = 20

- False Negatives (实际为 1,预测为 0) = 5

- True Negatives (实际为 0,预测为 0) = 50

总回报 = (25 * 150) - (20 * 50) = 2750 点。这表明,模型 1 提高了盈利能力。

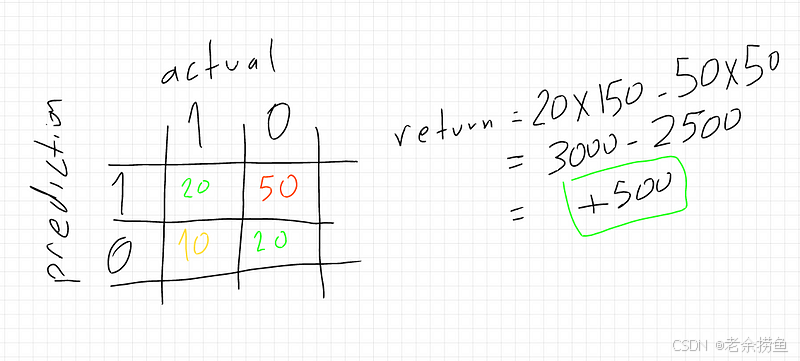

模型二的结果:

- True Positives (实际 1,预测 1) = 20

- False Positives (实际为 0,预测为 1) = 50

- False Negatives (实际为 1,预测为 0) = 10

- True Negatives (实际为 0,预测为 0) = 20

总回报 = (20 * 150) - (50 * 50) = 500 点。在这种情况下,模型 2 的表现更差,这说明并非所有的 ML 模型都能提高盈利能力。

这个分析示例强调了选择一个保持高 True Positives 和低 False Positives 的有效 ML 模型的重要性。

六、观点总结

本文设定了一个基准参考,针对的是在交易过程中直接融合风险参数的机器学习模型所应达到的预期效果。这种集成风险参数的策略,会为那些追求包含风险管理的数据驱动型交易者带来了新的思路。

- 机器学习(ML)为交易提供了新的可能性,使交易者能够基于数据做出决策。

- 在交易中应用ML的三种方法分别是:预测价格走势、预测入口和出口点,以及预测入市时机伴随风险管理配置。

- 第三种方法结合形态识别和风险管理参数,能够提供一个结构化的决策框架。

- 使用基于LLM训练的平台可以简化数据标注过程,并提供内置风险管理的功能。

- 通过混淆矩阵评估ML模型的性能,重点在于提高真阳性和减少假阳性。

- 选择有效的ML模型对于提高交易成功率和盈利能力至关重要。

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。

1205

1205

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言