作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:在这篇文章里,我详细分享了如何用Python优化算法交易中的RSI指标。通过调整周期、超买/超卖阈值和止损百分比,显著提升了交易策略的表现。结合苹果股票数据的回测结果,效果一目了然!如果你也想提高交易绩效,这些实用技巧绝对不容错过,赶紧来学习吧!

一、优化 RSI 指标

1.1 什么是 RSI ?

RSI (Relative Strength Index)是一种动量震荡指标,用于测量价格变动的速度和变化。它在 0 和 100 之间震荡,通常在图表上显示为一条线,随着资产价格的变动而变动。

RSI 的计算公式为:RSI = 100 × RS / (1 + RS),其中RS = N天内收市价上涨数之和的平均值 / N天内收市价下跌数之和的平均值。

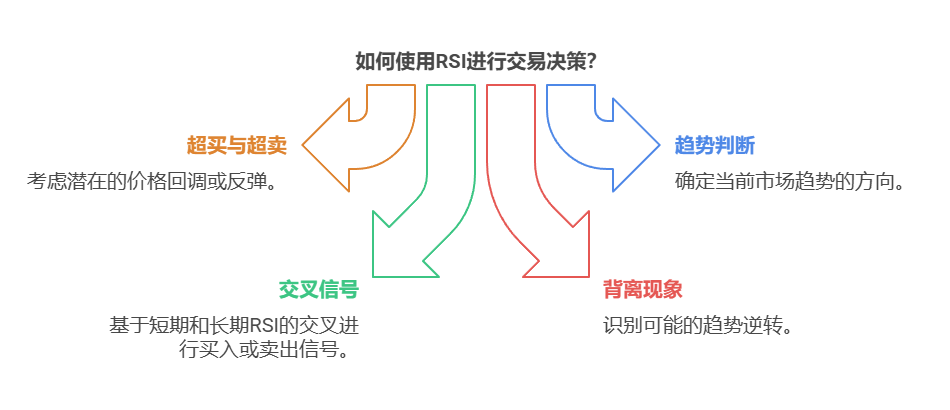

1.2 RSI 应用

RSI 是一种动量震荡指标,通过评估价格变动的速度和幅度,帮助判断市场的超买或超卖状态。当 RSI 低于 30 时,可能暗示着买入机会;而当 RSI 超过 70,则可能是卖出的信号。

- 超买与超卖:通常,RSI值超过70被认为市场处于超买状态,可能面临回调或下跌压力;而RSI值低于30则被视为超卖状态,可能即将出现反弹或上涨。

- 趋势判断:RSI值大于50通常表示市场处于多方市场(即上涨趋势),而小于50则表示市场处于空方市场(即下跌趋势)。

- 交叉信号:短期RSI(如6日RSI)与长期RSI(如12日RSI)的交叉情况可以提供交易信号。当短期RSI从下向上突破长期RSI时,视为买入信号;反之,从上向下突破时,则为卖出信号。

- 背离现象:当资产价格继续上涨而RSI不再创新高,或价格继续下跌而RSI不再创新低时,这种背离现象可能预示着市场趋势的即将逆转。

1.3 优化RSI

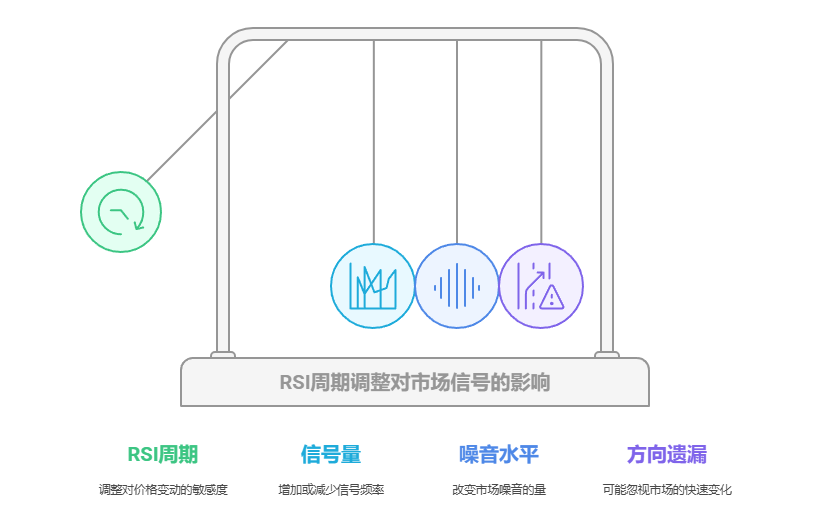

如果运用得当,RSI 指标能够通过精准识别买卖点,显著提升算法交易策略的盈利能力。然而,默认参数(比如常见的 14 天周期)并不适合所有市场或资产,优化调整才能发挥最大效果。优化 RSI 涉及调整其参数,比如周期和超买/超卖阈值,以提高策略性能。

- RSI 周期:调整周期长度会极大地影响指标对价格变动的反应能力。周期越短可能越敏感,产生的信号越多,但噪音也越大。周期越长,信号越平滑,但可能会错过市场方向的快速变化。

- 超买/超卖阈值:标准的超买/超卖水平是 70 和 30,但通过历史数据优化这些阈值,可以更精准地捕捉市场状态。

如果你能深入理解这两个指标,并掌握优化它们性能的方法,就能灵活运用 RSI,实现交易利润的最大化!

二、Python 优化 RSI

2.1 计算 RSI

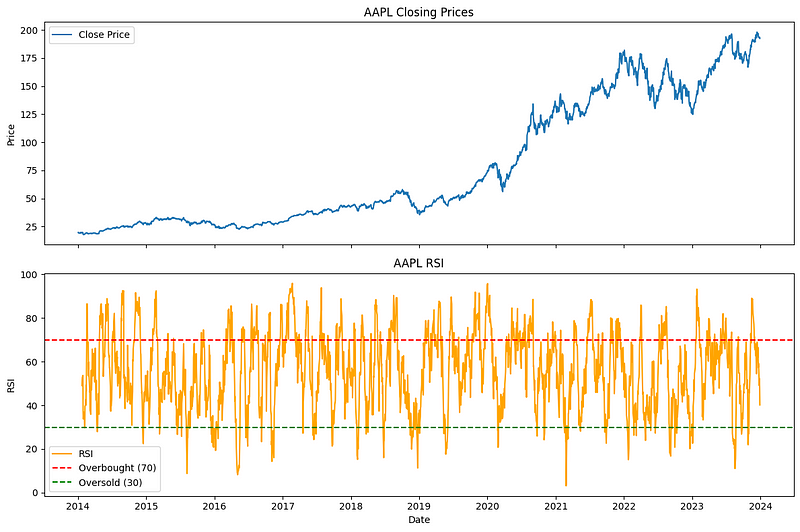

下图为苹果(AAPL)股票价格与 RSI 的对比图。

我们可用使用下面的 Python 代码实现,并根据需要调整时间段。

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

def calculate_rsi(data, period=14):

"""

Calculate the Relative Strength Index (RSI).

:param data: DataFrame with 'Close' column containing closing prices.

:param period: Period for calculating RSI, default is 14.

:return: DataFrame with RSI values.

"""

delta = data['Close'].diff(1)

gain = delta.where(delta > 0, 0)

loss = -delta.where(delta < 0, 0)

avg_gain = gain.rolling(window=period).mean()

avg_loss = loss.rolling(window=period).mean()

rs = avg_gain / avg_loss

rsi = 100 - (100 / (1 + rs))

data['RSI'] = rsi

return data

def plot_rsi(data, ticker):

"""

Plot closing prices and RSI.

:param data: DataFrame with 'Close' and 'RSI' columns.

:param ticker: Stock ticker symbol for the title.

"""

fig, axes = plt.subplots(2, figsize=(12, 8), sharex=True)

# Plot closing price

axes[0].plot(data.index, data['Close'], label='Close Price')

axes[0].set_title(f'{ticker} Closing Prices')

axes[0].set_ylabel('Price')

axes[0].legend()

# Plot RSI

axes[1].plot(data.index, data['RSI'], label='RSI', color='orange')

axes[1].axhline(70, color='red', linestyle='--', label='Overbought (70)')

axes[1].axhline(30, color='green', linestyle='--', label='Oversold (30)')

axes[1].set_title(f'{ticker} RSI')

axes[1].set_ylabel('RSI')

axes[1].set_xlabel('Date')

axes[1].legend()

plt.tight_layout()

plt.show()

# Fetch stock data

ticker = "AAPL" # Replace with your preferred stock ticker

data = yf.download(ticker, start="2014-01-01", end="2024-01-01")

data_clean = data.copy()

data_clean = data_clean.ffill()

data_clean.columns = ['Adj Close','Close','High','Low','Open','Volume']

data = data_clean.copy()

# Calculate RSI

data = calculate_rsi(data)

# Plot RSI

plot_rsi(data, ticker)calculate_rsi 函数会根据指定时间段(默认 14 天)的股票收盘价计算 RSI 值。它通过比较平均涨幅和平均跌幅的比例,生成一个 0 到 100 之间的震荡指标,帮助判断市场状态。

2.2 回测 RSI 交易策略

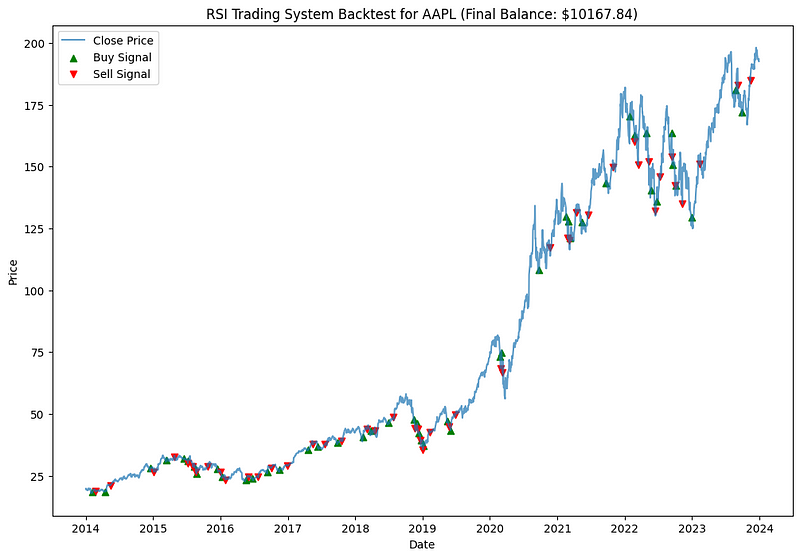

计算出 RSI 值后,我们可以通过回溯测试模拟策略的历史表现。具体规则是:当 RSI 从下方突破超卖水平(通常为 30)时买入,当 RSI 从上方跌破超买水平(通常为 70)时卖出。

def backtest_rsi(data, rsi_period=14, overbought=70, oversold=30, stop_loss_pct=0.05, initial_balance=10000):

data = calculate_rsi(data, period=rsi_period)

balance = initial_balance

position = 0

entry_price = 0

for i in range(1, len(data)):

row = data.iloc[i]

prev_row = data.iloc[i - 1]

# Buy signal: RSI crosses above the oversold level

if position == 0 and prev_row['RSI'] < oversold and row['RSI'] >= oversold:

position = balance / row['Close']

entry_price = row['Close']

balance = 0

# Sell signal: RSI crosses below the overbought level or stop-loss triggered

elif position > 0:

stop_loss_price = entry_price * (1 - stop_loss_pct)

if (row['RSI'] <= overbought and prev_row['RSI'] > overbought) or row['Close'] <= stop_loss_price:

balance = position * row['Close']

position = 0

if position > 0:

balance += position * data.iloc[-1]['Close']

return balance在这个功能中,我们将使用历史股票数据进行回溯测试。模拟策略从初始资金(例如 10,000 美元)开始,根据 RSI 信号执行买卖操作。为了有效管理风险,我们还加入了止损功能:当价格跌破入场价的指定百分比时,自动卖出,避免进一步亏损。

根据默认参数(RSI 周期=14、超买水平=70、超卖水平=30)的回测结果,初始资金从 10,000 美元仅增长到 10,167 美元,表现平平,甚至不如简单的“买入并持有”策略。显然,我们需要优化参数,找到更佳的组合来提升策略效果。

2.3 优化 RSI 参数

下一步是找到 RSI 关键参数的最佳值,如 RSI 周期、超买和超卖水平,以及止损百分比。我们通过一个优化函数来探索这些参数的各种组合,从而实现这一目标:

from itertools import product

def optimize_rsi(data, rsi_periods, overbought_levels, oversold_levels, stop_loss_pcts):

results = []

for rsi_period, overbought, oversold, stop_loss_pct in product(rsi_periods, overbought_levels, oversold_levels, stop_loss_pcts):

if overbought <= oversold:

continue # Skip invalid combinations

final_balance = backtest_rsi(data, rsi_period, overbought, oversold, stop_loss_pct)

results.append({

'RSI Period': rsi_period,

'Overbought Level': overbought,

'Oversold Level': oversold,

'Stop Loss %': stop_loss_pct,

'Final Balance': final_balance

})

results_df = pd.DataFrame(results)

return results_df

# Optimize RSI parameters

rsi_periods = range(5, 21, 1) # RSI periods from 5 to 20

overbought_levels = range(65, 86, 5) # Overbought levels from 65 to 85

oversold_levels = range(15, 36, 5) # Oversold levels from 15 to 35

stop_loss_pcts = [0.02, 0.05, 0.1] # Stop-loss percentages

results_df = optimize_rsi(data, rsi_periods, overbought_levels, oversold_levels, stop_loss_pcts)

# Find the best parameters

best_params = results_df.loc[results_df['Final Balance'].idxmax()]

print("Best Parameters:")

print(best_params)

# Plot optimization results

plot_optimization_results(results_df)我们利用 itertools.product 函数遍历所有可能的参数组合。针对每一种组合,都会运行一次回溯测试,并将最终的账户余额记录在 DataFrame 中,方便后续分析和比较。

2.4 优化结果可视化

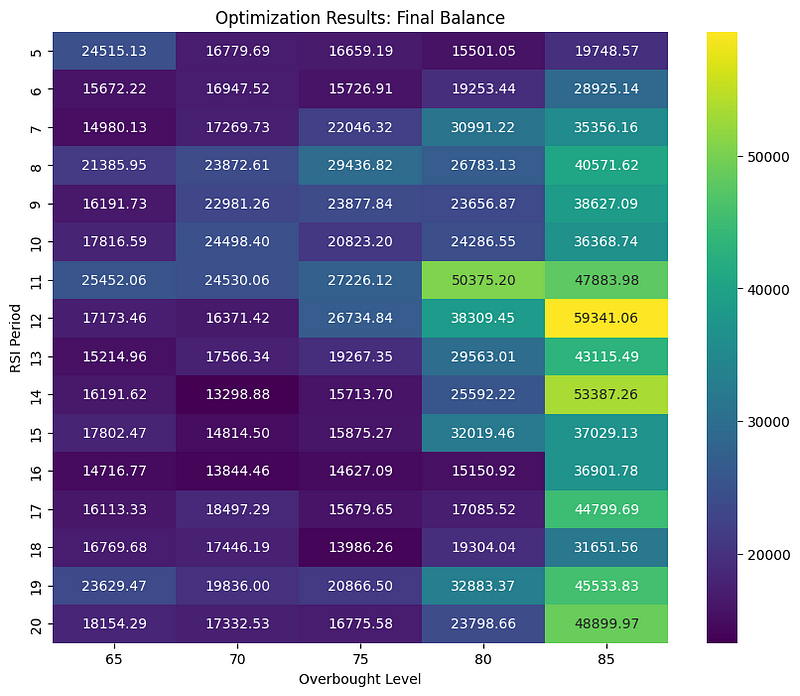

优化参数后,我们需要将结果可视化,以便快速找到最佳组合。比如,可以通过创建热图来直观展示不同参数设置下的最终账户余额变化,帮助我们锁定最有利的策略配置。

def plot_optimization_results(results_df):

pivot = results_df.pivot_table(

index='RSI Period',

columns='Overbought Level',

values='Final Balance',

aggfunc='max'

)

plt.figure(figsize=(10, 8))

plt.title("Optimization Results: Final Balance")

sns.heatmap(pivot, annot=True, fmt=".2f", cmap="viridis")

plt.xlabel("Overbought Level")

plt.ylabel("RSI Period")

plt.show()

最佳建议参数

- RSI 周期:12

- 超买水平:85

- 超卖水平:35

- 止损 % : 0.1

- 最终余额 : 59341.05

这张热图展示了最终账户余额如何随 RSI 周期和超买水平的不同组合而变化。但由于只有两个维度,超卖水平这一关键参数未能充分体现。为了更好地分析,我们将切换到三维图,全面展示参数之间的关系。

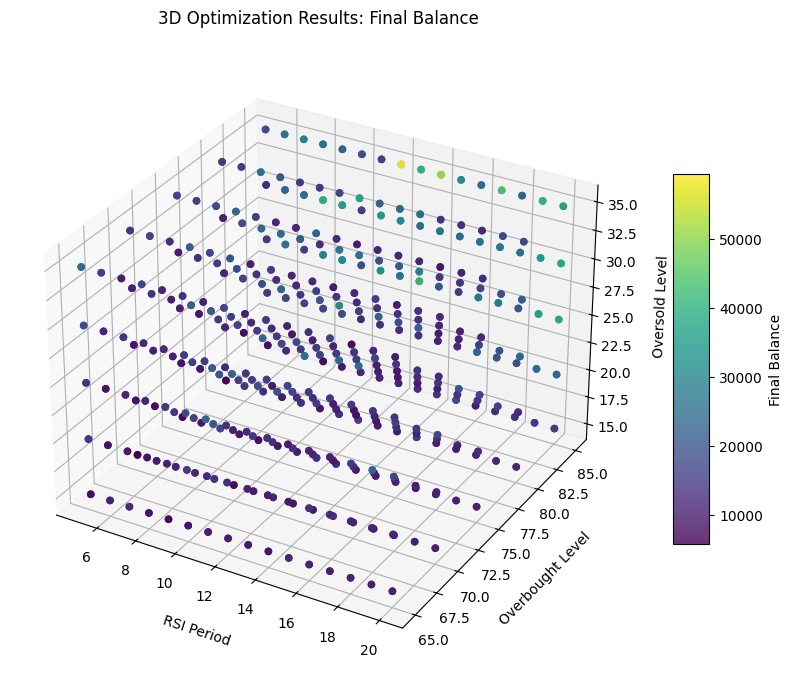

2.5 增强可视化的 3D 绘图

如果需要更详细的分析,可以使用三维散点图,将最终账户余额与 RSI 周期、超买水平和超卖水平进行对比,从而更全面地评估参数组合的效果。

from mpl_toolkits.mplot3d import Axes3D

import matplotlib.pyplot as plt

def plot_3d_optimization_results(results_df):

"""

Plot the optimization results in 3D.

"""

fig = plt.figure(figsize=(12, 8))

ax = fig.add_subplot(111, projection='3d')

# Extract data for the plot

rsi_period = results_df['RSI Period']

overbought = results_df['Overbought Level']

oversold = results_df['Oversold Level']

final_balance = results_df['Final Balance']

# Create a scatter plot

scatter = ax.scatter(rsi_period, overbought, oversold, c=final_balance, cmap='viridis', alpha=0.8)

# Add labels and title

ax.set_title('3D Optimization Results: Final Balance', pad=20)

ax.set_xlabel('RSI Period', labelpad=10)

ax.set_ylabel('Overbought Level', labelpad=10)

ax.set_zlabel('Oversold Level', labelpad=10)

# Add color bar for balance

cbar = fig.colorbar(scatter, ax=ax, shrink=0.6, aspect=10)

cbar.set_label('Final Balance')

plt.show()

# Plot the 3D optimization results

plot_3d_optimization_results(results_df)这种三维图可以更详细地显示参数之间的相互作用以及最终的平衡,帮助交易者做出数据驱动的决策。

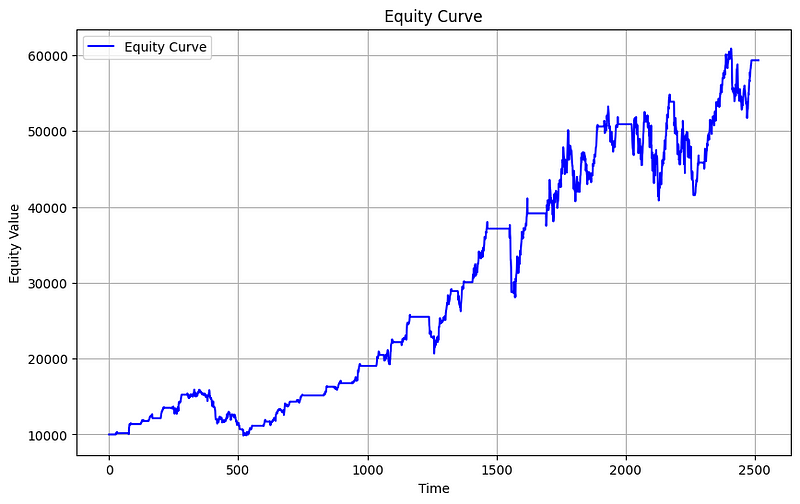

我们可以使用之前编码的 backtest_rsi 函数查看更详细的回溯测试结果,如下图所示。

# Backtest with best parameters

_, _, best_equity_curve = backtest_rsi(

data,

rsi_period=12,

overbought=85,

oversold=35,

stop_loss_pct=0.1

)

# Plot equity curve

plot_equity_curve(best_equity_curve)

从优化后的结果来看,初始资金从 10,000 美元增长到了 59,341.05 美元,且最大回撤控制在 25% 以内,表现相当出色。不过从实战出发,如果选择买入并持有 AAPL 股票 10 年,尽管波动风险更高,但收益可能更为可观。

三、观点总结

在构建交易系统时,有一个关键原则必须牢记:在将系统投入实际交易之前,一定要进行前向优化测试。只有这样,才能确保您的系统和参数在当前市场中依然有效,避免盲目部署带来的风险。

- RSI 是衡量价格变动速度和变化的重要指标,对于识别交易机会至关重要。

- 默认的 RSI 参数可能需要根据具体市场和资产进行调整,以提高策略的有效性。

- 回溯测试是评估和优化交易策略的关键工具,可以帮助交易者了解历史表现并调整策略。

- 优化 RSI 参数可以显著提高交易策略的盈利能力,尤其是通过调整 RSI 周期、超买/超卖阈值和止损机制。

- 可视化优化结果有助于交易者做出更明智的决策,热图和三维散点图是两种有效的可视化方法。

- 前向优化是确保交易系统在实际市场中有效性的重要步骤,应在实际交易之前进行。

- 交易者应该持续学习和适应市场变化,以保持交易策略的相关性和盈利能力。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

1260

1260

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言