作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:你炒股有没有一买就跌、一卖就涨的时候?今天咱们来探讨一种叫‘三重屏障’的交易策略。它像给交易上了三道保险:目标止盈、动态止损、时间管控。靠这套策略,你能避开跌,收益稳定跑赢大盘。今天就把这个连量化机构都在用的方法拆解给你,小白也能秒懂!

序:散户为什么总被割韭菜?

为什么散户总是亏钱?你可能输在“退出策略”上 !

很多股民天天研究怎么买股票,却忽略了更关键的“什么时候卖”。结果要么涨一点就急着卖,要么跌了死扛到腰斩,最后骂市场不公。

真相是: 会买的是徒弟,会卖的才是师傅!研究显示,80%的亏损来自没有清晰的退出计划。今天的三重屏障策略,就是帮你解决这个痛点的终极工具。

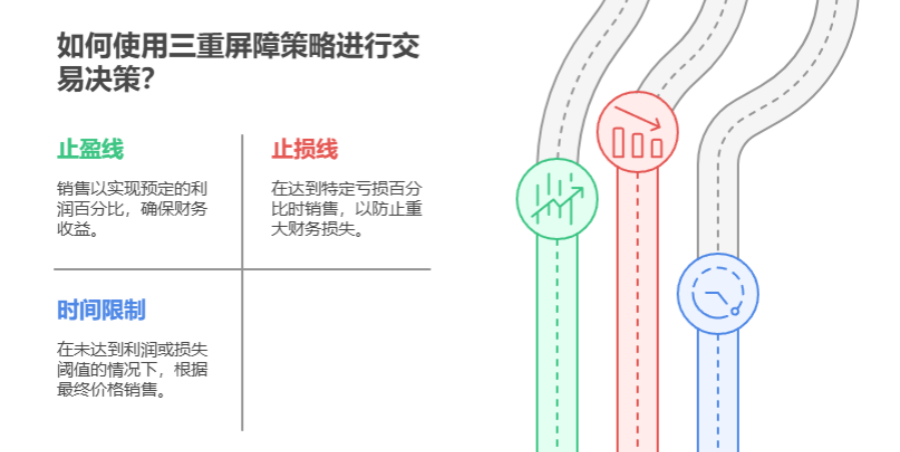

一、三重屏障策略是什么?3道防线锁住利润

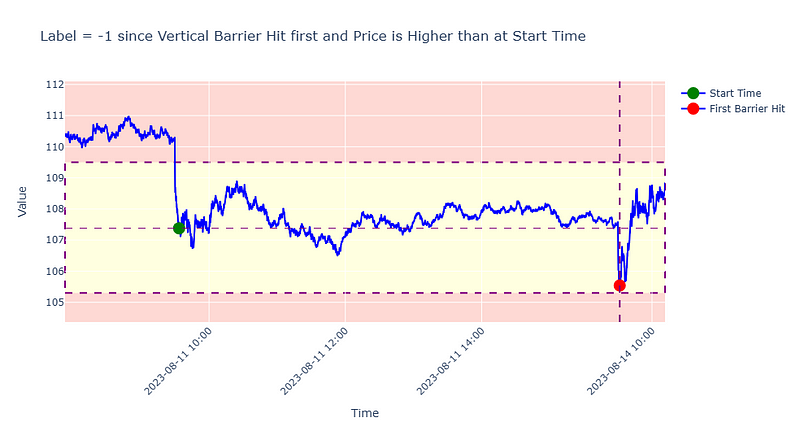

三重屏障策略(Triple Barrier Method)由马科斯·洛佩兹·德普拉多在其著作《金融机器学习进展》(Advances in Financial Machine Learning)中提出,用于标记金融时间序列数据。这种金融机器学习工具,特别适合为股票数据标注交易信号,帮助投资者决定何时买卖。

它是一种动态的交易退出策略,通过设置三个独立条件来决定何时平仓,以更灵活地管理风险和收益。其核心在于同时考虑盈利目标、止损幅度和持仓时间,任一条件触发即退出交易。

上面这段翻译过来说人话就是:想象一下,你开车时有限速提醒、安全带和倒车雷达三重保护,炒股也能这么安全!

三重屏障策略的核心就是给每笔交易设置设了三道“保险”,通过设置上屏障(代表止盈水平)、下屏障(代表止损水平)和垂直屏障(代表时间退出)来确定事件标签,触发任意一个就立刻撤退。

止盈线(上屏障): 比如股价涨到10%,立刻落袋为安。别贪心,A股80%的涨停板第二天都会回调!

止损线(下屏障): 如果跌到一定程度(如5%亏损),自动卖出止损,防止小亏变大亏。

时间限制(垂直屏障): 最长持有5天,不涨不跌也撤退。A股游资最爱玩“时间战术”,耗得越久你越被动。

相比传统方法(如固定看5天后涨跌),三重屏障策略更灵活,能动态适应市场波动。研究显示,它特别适合高频交易,能提高夏普比率(衡量投资回报与风险的比例),更贴近实际交易决策。

二、实操案例:如何用三重屏障策略躲过暴跌?

现在我通过一个实例来说明大家该如何使用这个策略。

2.1 实例说明

假设2025年3月,你买了一只机器人概念股,100元,设:

- 止盈15%(115元卖出)

- 止损8%(92元卖出)

- 最长持有7天。

- 场景1: 第5天突发利空,股价跌到91元,触发止损,你卖出,虽然没赚到钱,但后来股价跌到70元,避开了30%暴跌,保住了本金。

- 场景2: 第3天涨到116元,触及止盈线,你卖出,赚了16元,锁定利润。

- 场景3: 7天后股价还是102元,未触及止盈止损,卖出,赚2元,算小胜。

这些例子显示,三重屏障策略帮你用规则管住手,减少情绪化操作,特别适合市场剧烈波动时。

小白直接套用的3个参数模板(A股适配版)

| 交易类型 | 目标止盈 | 止损 | 持有时间 |

|---|---|---|---|

| 短线追热点 | 8% | 5% | ≤3天 |

| 中线埋伏 | 20% | 10% | ≤10天 |

| 防御型策略 | 5% | 3% | ≤5天 |

注意:具体数值要根据股票波动率调整!比如创业板股票波动大,止损可放宽到8%;银行股稳,收紧到3%。

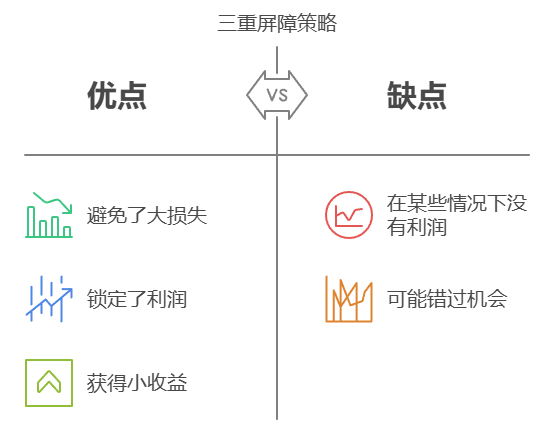

当然它的优缺点我们也要心里清楚:

但是,如果你是在进行自动量化高频交易时,这些缺点是不是就被无限缩小了?

2.2 使用步骤

你做量化交易时使用三重屏障策略的步骤如下:

1. 选择数据: 选定你想分析的股票和时间段,比如A股某只热门股的日线数据。

2. 设置三道防线:

- 止盈线: 基于预期利润设置,比如当前价100元,止盈10%,就是110元。

- 止损线: 基于风险承受能力设置,比如跌5%,就是95元。

- 时间限制: 设定最大持有时间,如5天,超过就卖。

3. 动态调整: 止盈止损线可根据股票波动性调整,比如用最近20天的价格标准差计算:

- 上限:当前价 × (1 + k × 标准差),k可设为1。

- 下限:当前价 × (1 - k × 标准差)。

4. 执行交易: 如果先触及止盈线,标记+1(盈利);先触及止损线,标记-1(亏损);时间到按最终价判断。

参数选择需灵活,短线交易可设止盈8%、止损5%、3天内卖;中线可放宽到20%、10%、10天。

5. 避开这3个大坑,效果翻倍

- 别在暴跌后补仓:屏障触发说明判断错了,补仓等于送钱。

- 拒绝“手动干预”:说好跌5%止损,跌到4.9%时千万别手软。

- 定期优化参数:每周回测一次,牛市调高止盈,熊市收紧止损。

三、代码实现

在实践中,三重屏障方法通常与Python等编程语言结合实现,尤其是在处理高频数据时。

3.1 基础入门版

如果你懂点编程,可以用Python快速算出这些“围栏”。以下是简化版代码,适合A股数据:

import pandas as pd

import numpy as np

# 假设有日线数据df,包含'Close'列

df = pd.DataFrame({'Close': [100, 102, 105, 108, 112, 110, 108]}) # 示例数据

# 计算每日回报率

df['returns'] = df['Close'].pct_change()

# 计算20天滚动标准差(这里用少量数据演示)

df['std'] = df['returns'].rolling(window=3).std() # 实际用20天

# 设置k=1,计算上、下限

k = 1

df['Upper_Barrier'] = df['Close'] * (1 + k * df['std'])

df['Lower_Barrier'] = df['Close'] * (1 - k * df['std'])

# 设置时间限制,比如5天后退出(这里简化,实际用日期)

df['Vertical_Barrier'] = df.index + pd.Timedelta(days=5)

代码释义:

- 先算每日回报率,反映价格波动。

- 用20天滚动标准差衡量波动性,k=1放大波动影响。

- 上限和下限动态调整,时间限制确保不无限持有。

这个代码适合量化策略开发,初学者可直接套用,高级用户继续往下看。

3.2 深化实现版本

我们先来通过计算波动率和移动平均标准差,动态生成上方屏障和下方屏障,并设置时间屏障。

C = 1 # 常数,用于调整屏障的宽度

df_dollar_bars['Close_shift'] = df_dollar_bars.Close.shift(50) # 将收盘价向后移动50个时间单位,用于计算波动率

df_dollar_bars['Vertical_Barrier_TS'] = df_dollar_bars.START_TS.shift(-50) # 设置时间屏障,将起始时间向前移动50个时间单位

df_dollar_bars['std'] = np.log(df_dollar_bars['Close'] / df_dollar_bars['Close_shift']).ewm(100, min_periods=100).std() # 计算对数收益率的指数加权移动标准差(波动率)

df_dollar_bars['Upper_Barrier'] = df_dollar_bars['Close'] * np.exp(C * df_dollar_bars['std']) # 计算上方屏障(盈利目标)

df_dollar_bars['Lower_Barrier'] = df_dollar_bars['Close'] * np.exp(-C * df_dollar_bars['std']) # 计算下方屏障(止损)

这段代码的目的是为美元柱添加上方屏障(盈利目标)、下方屏障(止损)和时间屏障。示例代码中进行了逐行解释。

下是一个简化的表格,总结了三重屏障方法的关键参数和对应的标签:

| 参数 | 描述 | 可能值/示例 |

|---|---|---|

| 上屏障(Upper Barrier) | 止盈水平,基于初始价格的百分比 | 1.05(5%上涨) |

| 下屏障(Lower Barrier) | 止损水平,基于初始价格的百分比 | 0.95(5%下跌) |

| 垂直屏障(Vertical Barrier) | 时间框架,基于市场活动或固定时间段 | 20个时间单位 |

| 标签(Label) | 根据首先触及的屏障确定 | +1, -1, 或根据退出价格 |

这个表格帮助理解如何在实际应用中设置参数,并生成适合机器学习模型的标签。

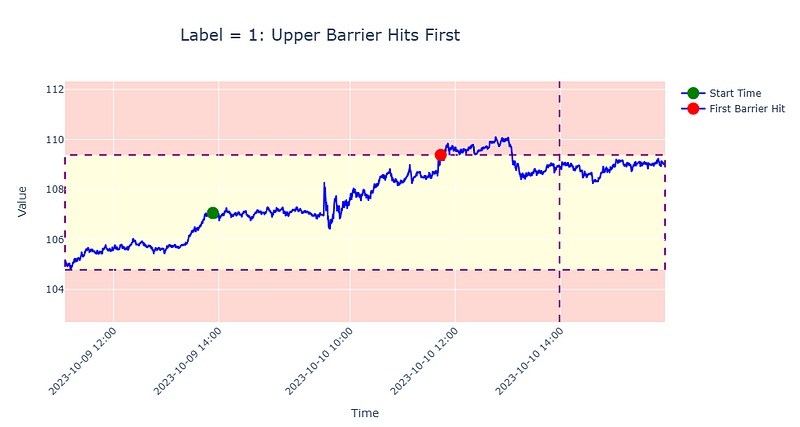

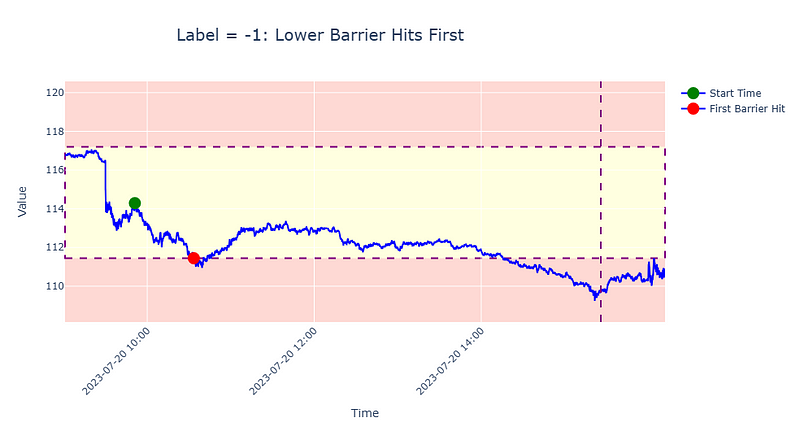

接下来我们根据屏障条件标记交易事件(并生成标签(1 表示盈利,-1 表示亏损)。

import numpy as np

import pandas as pd

def get_labels_optimized(df, dollar_bars, events):

"""

优化后的函数:标记事件并生成标签

参数:

df: 交易级别的数据,包含价格和时间戳

dollar_bars: 美元柱数据,包含上方屏障、下方屏障和时间屏障

events: 事件列表,表示需要标记的时间点

返回:

labels: 标签列表,1 表示盈利,-1 表示亏损,0 表示未触达屏障

"""

# 。。。篇幅关系,这不是完整版本

# 调用函数生成标签

labels = get_labels_optimized(df, df_dollar_bars, cusum_events)

假设:

events = [t1, t2, t3]是三个事件的时间点。first_barrier_touch_times = [t1_end, t2_end, t3_end]是每个事件触达屏障的时间。- 价格在

t1到t1_end之间上升,则labels[0] = 1。 - 价格在

t2到t2_end之间下降,则labels[1] = -1。 - 价格在

t3到t3_end之间未触达任何屏障,则labels[2] = 0。

3.3 进一步优化空间

向量化操作:如果数据量非常大,可以将循环部分改为向量化操作,进一步提升性能。

多线程处理:对于超大规模数据,可以使用多线程或分布式计算加速处理。

可视化:增加可视化功能,绘制价格走势和屏障触达情况,便于分析。

同时很多研究都表明,该方法特别适合处理无法完全加载到内存中的大型数据集。在GitHub上存在多个实现,例如下面这个库就提供了增强功能,如多屏障条件和中心化能力。

与固定时间范围方法相比,三重屏障方法的一个主要优势是它能够动态调整屏障以反映市场波动。此外,该方法还支持元标记(Meta-Labeling),用于学习投注规模,这在量化交易中尤为重要。

尽管三重屏障方法具有许多优势,但也存在一些挑战。例如,在处理大型数据集时,计算复杂度可能较高,尤其是在时间框架较长的情况下。

屏障的设置也需要根据具体市场条件和策略目标进行调整,这可能增加参数优化的复杂性。研究还指出,在某些情况下,垂直屏障的标记逻辑可能需要根据问题类型选择不同的策略,例如标记为0或根据回报符号标记,这可能引发争议。

3.4 实战源代码下载

以上的源代码请在我的Google Colab中申请下载(标注CSDN),内附详细的中文代码构建与上文中提到的GitHub地址。如觉得对您有所帮助,请我喝杯咖啡就好。https://colab.research.google.com/drive/1iQ_jlzzh0u8sf6H0K4UEO2xH6qtR6Io6?usp=sharing

四、观点总结

综上所述,三重屏障策略通过“止盈线、止损线、时间限制”三位一体,帮散户建立交易纪律,告别盲目操作。它适合高频交易,研究表明比传统方法更贴近市场动态,尽管存在计算复杂性和参数优化的挑战,但通过适当的实现和优化,该方法可以显著提高机器学习模型的预测能力。

- 会买不如会卖,退出策略决定盈亏。

- 三道防线防住人性弱点:贪心、侥幸、拖延。

- A股参数要本土化,短线止盈建议≤10%。

- 宁可少赚也要避深套,保本第一位。

- 用条件单实现自动化,手动操作输多赢少。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言