没错,支付也有个七层模型

原创 金融程序员大宝 支付技术那些事 2018-09-19

图片

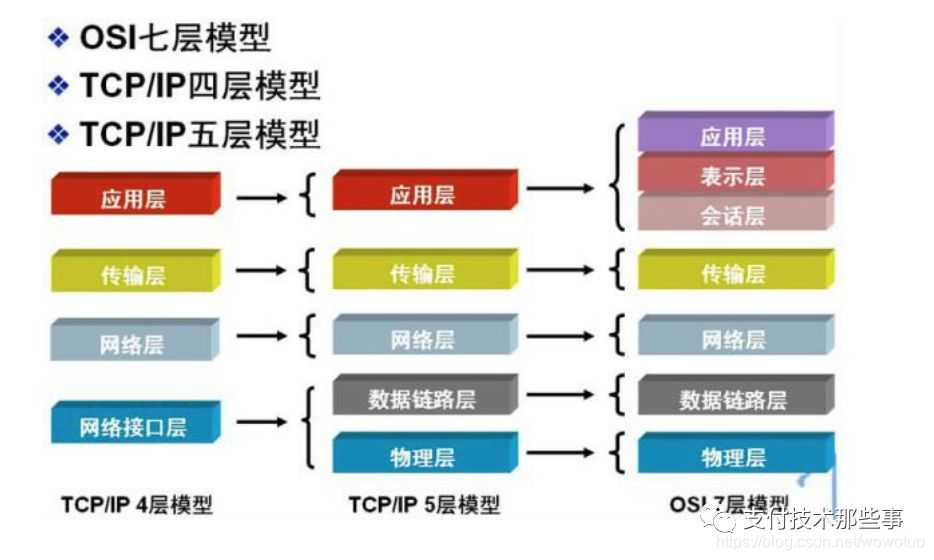

图1 计算机网络的7层模型

大家别怕,本文不介绍计算机网络,来说一下支付的7层模型。

计算机专业的如果不知道网络的七层模型,会被行内笑掉大牙的。同样的在支付行业也有很多的专业名词,比如:银行接口、银行通道、支付方式、支付品牌、支付通道、支付路由、支付产品等等,他们分别代表 什么含义呢?怎么形成体系的去认识他们,本文通过一个自制的7层模型,来将一些支付名词串起来,让大家更系统的了解支付相关的基础且重要的概念矩阵。

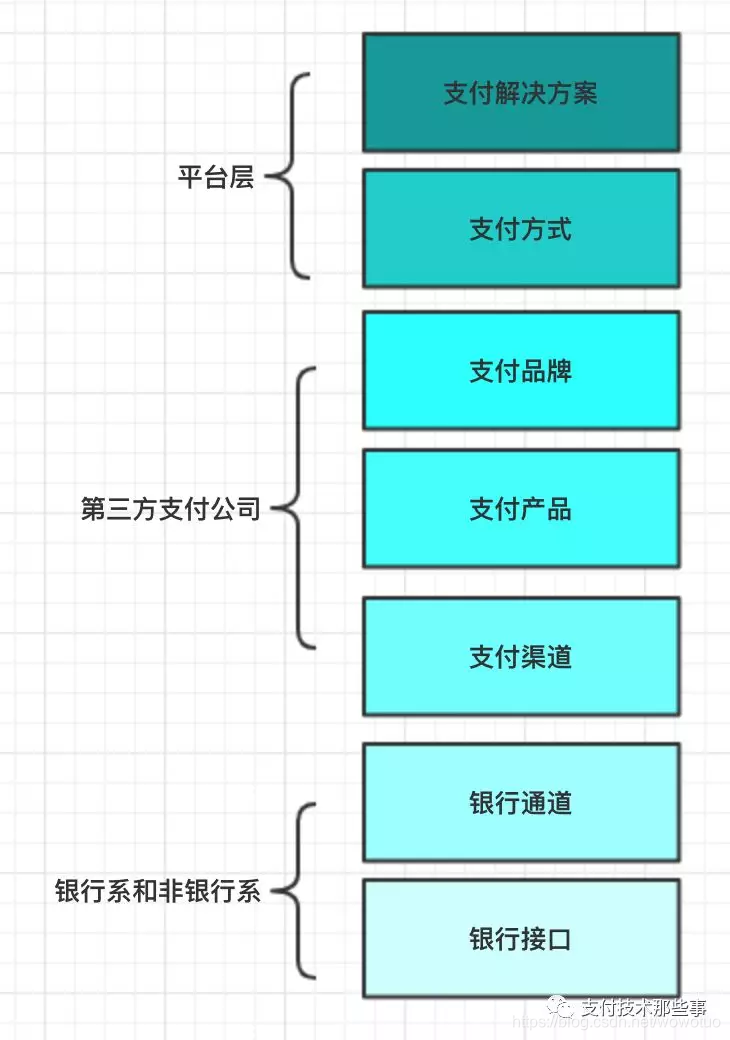

图2 支付的7层模型

支付的七层模型主要是有上图的7个概念组成。

其关系是这样的:

银行接口->银行通道->支付渠道->支付产品->支付品牌->支付方式->支付解决方案。

下面对7层做一下详细的介绍。

第一层:银行接口

银行接口指的是银行系或者非银行系(银联和网联)提供的技术接口。

支付接口,由银行提供的,用来执行支付的接口。这里要注意,对于同一家银行,除了总行可以提供一个接口,各地的分行也可以提供这个接口。 但一般来说,同一家银行的接口规范是一样的,不同的是提供接口的服务器、费率、性能等。

对于支付机构来说,对接的银行多,对接的接口多,就是其资本。拿代付接口来说,任何一家支付机构后台都要接入一堆银行,来完成代收的操作。

目前银行开放给第三方机构(包括第三方支付平台)的接口大概有四类:POS收单接口,网银接口,快捷支付接口和代扣接口。这四类接口的作用就是把资金从用户的银行卡划转出来。我们经常所说的网银支付,快捷支付其实是针对银行接口来说的,并不是第三方支付方式,只不过第三方支付平台要完成扣款的操作,必须要接入这些银行接口。

第二层:银行渠道

银行通道是对银行接口的封装,并包含了诸如具体合作银行及通道的详细信息。对支付接口的一个封装,一般会包含合作银行以及通道成本、商户费率、QOS等信息;

举例来说,同为某家商业银行的某个支付接口,非总对总的情况,支付公司可能同时在北京分行、上海分行接入。

同时每家银行提供的业务及产品不同,例如B2C、B2B、大额支付、银企直连、代收代付、快捷支付等,这些产品及服务并无统一的接口(也不可能有统一接口),要使用这些产品服务,只能一家家银行接入。

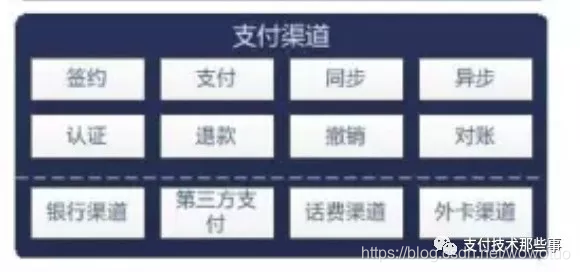

第三层:支付渠道

支付渠道是对银行通道的业务封装,包含了诸如通道成本、最低商户费率等信息。

图片图3 支付渠道

第四层:支付产品

定义:是第三方支付对外提供的产品,例如快捷支付。

银行和第三方支付等渠道提供给电商公司使用的接口,往往都会封装成支付产品。

支付产品指将支付通道打包成满足某特定支付场景需求的商品,比如信用卡快捷、信用卡Moto等。

如下图所示,支付渠道经过支付路由,形成支付产品。

图4 支付渠道经过支付路由形成的支付产品

第五层:支付品牌

定义:是指针对支付方式下面涉及到的具体银行品牌或者第三方支付品牌。比如工商银行、农业银行、微信、支付宝

第六层:支付方式

是指针对支付种类特性表现的一种归类。比如信用卡支付、储蓄卡支付、网银支付、第三方支付

支付方式指消费时付款的方式,比如现金支付、货到付款、信用卡支付、借记卡支付、扫码支付等。

图4 支付方式示例

第七层:支付解决方案

支付解决方案是针对某个行业的整体解决方案,包含了多个支付及行业定制需求。

总结:希望通过此文,能让大家把支付的一些概念系统性的熟知。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言