本笔记为DataWhale 9月GitModel课程的学习内容,链接为:

https://github.com/Git-Model/Modeling-Universe/Data Analysis and Statistical Modeling/

目录

引言

回归与分类

- 回归和分类是数据分析的两大重要任务,它们最大的区别在于因变量的类别:回归分析的因变量是连续变量;分类分析的因变量是分类属性变量。

- 与回归分析一样,在进行分类分析之前,必须要弄清楚建模的目的是推断还是预测,任务的不同将很大程度决定我们建模所采用的方法论的不同。

- 如果是以推断/分析为主,在建模时所采用的模型最好是易于解释的白盒模型,如一众线性模型;

- 如果是以预测为主,建模的依据主要是预测的精度,模型的可解释性相对而言不那么重要。

关于分类

- 对于分类任务而言,当前预测精度高的模型基本上都是深度学习/机器学习模型(如:支持向量机、随机森林、Xgboost等),而这些模型的可解释性一般都很差,难以在这些模型中寻找变量之间的依存信息。

- 如果追求分类模型的可解释性,探究各自变量对分类决策的影响,那么使用线性模型框架下的分类模型就比较合适了(如:Logistic回归、Probit回归等)。

- 分类问题按照被分类对象的类别划分,总共可以分为三类:二分类问题、无序多分类问题、有序多分类问题。

- 二分类问题是最简单也是最常见的分类问题,如我们要研究客户流失跟哪些因素有关,从而对客户流失做出预警,此时因变量就是客户“是”与“否”会流失;又例如根据短信正文的内容判断邮件是垃圾邮件还是正常邮件,这些都属于二分类问题。二分类问题可用二分类Logistic回归模型与Probit模型

- 无序多分类问题是二分类问题的延伸,如我们要根据新闻内容对新闻主题进行分类,分类主题有体育、政治、娱乐、生活等。这种因变量类别多于两个,且类别间没有大小顺序的分类问题,被称为无序多分类问题,可用多类别logistic回归模型建模。

- 有序多分类问题也称为定序问题,在问卷调查中常常出现,如我们要求消费者对产品进行满意度评价,评价结果包括不满意、一般、满意三个选项,我们可以将之赋值为1/2/3。这三个取值是存在先后大小之分的,这是与无序多分类问题最大的不同。对于这类问题,我们可用有序Logistic回归模型。

- 分类问题与对应模型:

·1. 二分类问题——二分类Logistic回归、Probit回归。

·2. 无序多分类问题——多分类Logistic回归。

·3. 有序多分类问题——有序Logistic回归。

一、二分类问题

1. 二分类Logistic回归、Probit回归

-

若映射函数为Logistic函数:

G ( y ) = 1 1 + e − y G(y)=\frac{1}{1+e^{-y}} G(y)=1+e−y1

则整个预测模型被称为Logistic线性回归模型 -

若映射函数为Probit函数:

Φ ( y ) = P ( Y ≤ y ) = ∫ − ∞ y 1 2 π exp ( − 1 2 x 2 ) d x \Phi(y)=P(Y \leq y)=\int_{-\infty}^{y} \frac{1}{\sqrt{2 \pi}} \exp \left(-\frac{1}{2} x^{2}\right) d x Φ(y)=P(Y≤y)=∫−∞y2π1exp(−21x2)dx

则整个预测模型被称为Probit线性回归模型。注意到,Probit函数实际上就是标准正态分布的累积函数。 -

两个函数都是具有单调递增性质的可逆函数,且值域位于(0,1)之间,是理想的概率映射函数。

-

Logistic回归模型与一般多元回归模型的一大区别在于,前者的因变量是一个有关概率 p ( y = 1 ∣ x ) p\left( y=1|x \right) p(y=1∣x)的函数,而后者的因变量只是其本身。如果把 y = 1 y=1 y=1 看作“成功”, y = 0 y=0 y=0 看作失败,则 p ( x ) [ 1 − p ( x ) ] \frac{p(x)} {[1-p(x)]} [1−p(x)]p(x) 就是成功与失败的概率比,被称为胜率(odd)。

2. 模型推断

Logistic、Probit回归 与 OLS估计 的不同点:

- a. 两类模型用的是极大似然估计法对模型参数进行估计。

- b. Logistic回归与Probit回归参数检验统计量:

- 单参数检验下,渐进服从标准正态分布:

H 0 : β j = β j 0 ↔ H 1 : β j ≠ β j 0 H_{0}: \beta_{j}=\beta_{j 0} \leftrightarrow H_{1}: \beta_{j} \neq \beta_{j 0} H0:βj=βj0↔H1:βj=βj0

β ^ j − β j s d ( β ^ j ) ⇒ N ( 0 , 1 ) \frac{\hat{\beta}_{j}-\beta_{j}}{s d\left(\hat{\beta}_{j}\right)} \Rightarrow N(0,1) sd(β^j)β^j−βj⇒N(0,1) - 多参数检验下,引入离差作统计量计算:

D e v i a n c e = − 2 ⋅ l o g ( l i k e l i h o o d ( m o d e l ) ) \,\,\mathrm{Deviance} =-2\cdot log\left( likelihood(model) \right) Deviance=−2⋅log(likelihood(model))

公式含义是 − 2 -2 −2 倍的模型对数似然比,而模型的对数似然比在summary播报中正是指标Log-Likelihood。- 当两个模型的离差足够大时: D r − D u r > C D_{r}-D_{u r}>C Dr−Dur>C,便可以拒绝原假设( H 0 : β 1 = β 2 = ⋯ = β 7 = 0 H_{0}: \beta_{1}=\beta_{2}=\cdots=\beta_{7}=0 H0:β1=β2=⋯=β7=0),认为参数是联合显著的;

- 在这个检验中,似然比检验统计量定义为:

L R = 2 ( l u r − l r ) = D r − D u r ∼ H 0 χ q 2 L R=2\left(l_{u r}-l_{r}\right)=D_{r}-D_{u r} \sim^{H_{0}} \chi_{q}^{2} LR=2(lur−lr)=Dr−Dur∼H0χq2

服从自由度为 q q q 约束个数的卡方分布。

- 单参数检验下,渐进服从标准正态分布:

3. 模型预测

(1) 预测概率值计算

在模型训练完成后,下一步就是进行预测。

- 对于给定的观测样本,带入模型,计算如下概率值:

p ^ ( x 0 ) = e x 0 ′ β ^ 1 + e x 0 ′ β ^ \hat{p}\left(x_{0}\right)=\frac{e^{x_{0}^{\prime} \hat{\beta}}}{1+e^{x_{0}^{\prime} \hat{\beta}}} p^(x0)=1+ex0′β^ex0′β^ - 规定一个阈值,当概率时,样本被划分为1类,否则划分为0类。即:

y ^ 0 = { 1 , p ^ ( x 0 ) > α 0 , Otherwise \hat{y}_{0}= \begin{cases}1, & \hat{p}\left(x_{0}\right)>\alpha \\ 0, & \text { Otherwise }\end{cases} y^0={1,0,p^(x0)>α Otherwise

一般情况下,阈值 α \alpha α 默认为0.5。

(2) 模型预测结果评估

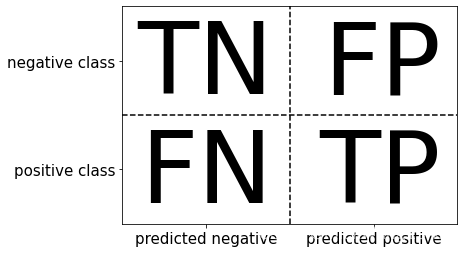

- 混淆矩阵

import mglearn

mglearn.plots.plot_binary_confusion_matrix()

- 在分类问题中,negative通常指代“反类”,分类标签通常设置为0;positive通常指代“正类”,分类标签通常设置为1。

- 横行表示样本实际的属性,纵列表示样本被模型预测的属性,如果两者不一致(FN/FP)就意味着预测错误,如果两者一致则意味着预测正确(TN/TP)。

- 多分类指标

a. 在混淆矩阵的基础上,可以计算分类精度(也就是分类正确率),分类精度的公式为:

A

c

c

u

r

a

c

y

=

T

P

+

T

N

T

P

+

T

N

+

F

P

+

F

N

Accuracy=\frac{TP+TN}{TP+TN+FP+FN}

Accuracy=TP+TN+FP+FNTP+TN

- 在正负样本比例不均衡的情况下,会带来样本一种预测精度很高的假象。

比如,负样本量(648)远远大于正样本(36),且“0”的预测正确率高(有647个样本被正确分类,只有1个样本被错误分类),“1”的预测正确率低(35个样本被错误分类,只有一个分类正确),这时就会呈现整体预测正确率很高: ( 647 + 1 ) ( 647 + 1 + 35 + 1 ) ≈ 95 % \frac{(647+1)}{(647+1+35+1)}\approx95\% (647+1+35+1)(647+1)≈95% 。

b. 精确率(Precision),衡量的是所有被预测为正类的样本中,预测正确的比例,公式为:

P

r

e

c

i

s

i

o

n

=

T

P

T

P

+

F

P

Precision=\frac{TP}{TP+FP}

Precision=TP+FPTP

如果我们的分类目标是 限制假正例(

y

=

0

y=0

y=0被预测为

y

^

=

1

\hat{y}=1

y^=1),那么精确率就可以很好的度量,例如:垃圾短信判断(遗漏正常短信的代价远远大于遗漏垃圾短信)。

c. 召回率(Recall) ,衡量的是所有正类样本中,预测正确的比例,公式为:

R

e

c

a

l

l

=

T

P

T

P

+

F

N

\mathrm{Re}call=\frac{TP}{TP+FN}

Recall=TP+FNTP

如果我们想 限制假反例(

y

=

1

y=1

y=1 被预测为

y

^

=

0

\hat{y}=0

y^=0),那么召回率就可以很好的度量,例如:癌症判断(遗漏有癌症的代价远远大于遗漏无癌症)。

d. F分数(F-score) 是精确率与召回率的调和平均,是两者的综合取舍,公式为:

F

−

s

c

o

r

e

=

2

⋅

p

r

e

c

i

s

i

o

n

⋅

r

e

c

a

l

l

p

r

e

c

i

s

i

o

n

+

r

e

c

a

l

l

F-score=2\cdot \frac{precision\cdot recall}{precision+recall}

F−score=2⋅precision+recallprecision⋅recall

二、 多分类

K类别的多分类Logistic回归主要有两种:

- 一种是修改概率映射函数 ,将其中一个类作为基类,通过修改过后的映射函数获得k-1个对数胜率;

-

可以选取一个类别作为基类(在这里我们选择0类),像上述公式一样分别计算0类与剩余类别之间的对数概率之比:

g m ( x ) = log ( p ( y = m ∣ x ) p ( y = 0 ∣ x ) ) = β m 0 + β m 1 x 1 + ⋯ + β m k x k , m = 1 , … , M g_m\left( x \right) =\log \left( \frac{p(y=m|x)}{p(y=0|x)} \right) =\beta _{m0}+\beta _{m1}x_1+\cdots +\beta _{mk}x_k\text{,}m=1,…,M gm(x)=log(p(y=0∣x)p(y=m∣x))=βm0+βm1x1+⋯+βmkxk,m=1,…,M -

有M个类别,就会有M-1个函数,这些函数的实际意义是“目标类别 j j j与基类 0 0 0的对数胜率”。

-

计算出了M-1个函数 g m ( x ) g_m\left( x \right) gm(x) 后,我们便可以使用一个变式的Logit映射函数计算每个类别的条件概率 P ( y = m ∣ x ) P(y=m\mid \mathbf{x}) P(y=m∣x)

P ( y = m ∣ x ) = e g m ( x ) 1 + ∑ m = 1 M − 1 e g m ( x ) P(y=m\mid \mathbf{x})=\frac{e^{g_m(\mathbf{x})}}{1+\sum_{m=1}^{M-1}{e^{g_m(\mathbf{x})}}} P(y=m∣x)=1+∑m=1M−1egm(x)egm(x) -

在进行模型预测的时候,我们可以先选出这M-1个概率中的最大概率者,在用这个概率与阈值 α \alpha α 进行比较。

-

- 另一种是“一对其余”(one-vs-rest) :

- 算法主体思想:就是对每个类别都学习一个二分类模型,将这个类别与所有其余类别尽量分开,这样会生成与类别个数M相同个数的分类器,每个分类器都会输出一个概率,概率最高者“胜出”,并将这个类别的标签返回作为预测结果。

三、 作业

# 加载基础包

import pandas as pd

import numpy as np

import statsmodels.api as sm

from scipy import stats

from statsmodels.stats.anova import anova_lm

作业1——二分类:信贷风险评估

我们想知道银行贷款审批中是否存在种族歧视,这是一个非常典型的“推断”问题,于是可采用线性回归分类模型对该问题进行探究。本次习题使用数据loanapp.dta,所使用的变量解释如下:

因变量:

· approve:贷款是否被批准(0为不批准、1为批准)

自变量:

· white:种族哑变量(0为黑人,1为白人)

· obrat:债务占比

由于数据集含有缺失值,我们先去除含有缺失值的样本(非习题)

使用python进行实操并回答以下问题

(1):先考虑一个线性概率模型

a

p

p

r

o

v

e

=

β

0

+

β

1

w

h

i

t

e

+

u

approve = \beta_0+\beta_1white+u

approve=β0+β1white+u

如果存在种族歧视,那么

β

1

\beta_1

β1的符号应如何?

答:

原始模型为

E

(

approve

)

=

β

0

+

β

1

w

h

i

t

e

+

u

E(\text { approve})=\beta_{0}+\beta_{1} white+u

E( approve)=β0+β1white+u

则black回归函数为:

E

(

approve|black

)

=

β

0

E(\text { approve|black })=\beta_{0}

E( approve|black )=β0

white回归函数为:

E

(

approve|white

)

=

β

0

+

β

1

E(\text { approve|white })=\beta_{0}+\beta_{1}

E( approve|white )=β0+β1

那么,

β

1

\beta_{1}

β1就是

β

1

=

E

(

approve|white

)

−

E

(

approve|black

)

\beta_{1}=E(\text { approve|white })-E(\text { approve|black })

β1=E( approve|white )−E( approve|black )

如果存在种族歧视,即白人通过率高于黑人,那么

β

1

\beta_1

β1的符号应该是正号。

(2):用OLS估计上述模型,解释参数估计的意义,其显著性如何?在该模型下种族歧视的影响大吗?

loan=pd.read_stata('./data/loanapp.dta')

# 选取要用的变量组成新的数据集

loan=loan[["approve","white","hrat","obrat","loanprc","unem","male","married","dep","sch","cosign","chist","pubrec","mortlat1","mortlat2","vr"]]

# print(loan.dropna()) #去除含缺失值样本

loan.describe().transpose()

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| approve | 1989.0 | 0.877325 | 0.328145 | 0.000000 | 1.0 | 1.00 | 1.000000 | 1.000000 |

| white | 1989.0 | 0.845148 | 0.361850 | 0.000000 | 1.0 | 1.00 | 1.000000 | 1.000000 |

| hrat | 1989.0 | 24.790895 | 7.119463 | 1.000000 | 21.0 | 25.77 | 29.000000 | 72.000000 |

| obrat | 1989.0 | 32.389023 | 8.263029 | 0.000000 | 28.0 | 33.00 | 37.000000 | 95.000000 |

| loanprc | 1989.0 | 0.770640 | 0.189174 | 0.021053 | 0.7 | 0.80 | 0.898936 | 2.571429 |

| unem | 1989.0 | 3.882325 | 2.164120 | 1.800000 | 3.1 | 3.20 | 3.900000 | 10.600000 |

| male | 1974.0 | 0.813070 | 0.389954 | 0.000000 | 1.0 | 1.00 | 1.000000 | 1.000000 |

| married | 1986.0 | 0.658610 | 0.474296 | 0.000000 | 0.0 | 1.00 | 1.000000 | 1.000000 |

| dep | 1986.0 | 0.770896 | 1.104317 | 0.000000 | 0.0 | 0.00 | 1.000000 | 8.000000 |

| sch | 1989.0 | 0.771745 | 0.419810 | 0.000000 | 1.0 | 1.00 | 1.000000 | 1.000000 |

| cosign | 1989.0 | 0.028658 | 0.166883 | 0.000000 | 0.0 | 0.00 | 0.000000 | 1.000000 |

| chist | 1989.0 | 0.837607 | 0.368902 | 0.000000 | 1.0 | 1.00 | 1.000000 | 1.000000 |

| pubrec | 1989.0 | 0.068879 | 0.253313 | 0.000000 | 0.0 | 0.00 | 0.000000 | 1.000000 |

| mortlat1 | 1989.0 | 0.019105 | 0.136929 | 0.000000 | 0.0 | 0.00 | 0.000000 | 1.000000 |

| mortlat2 | 1989.0 | 0.010558 | 0.102234 | 0.000000 | 0.0 | 0.00 | 0.000000 | 1.000000 |

| vr | 1989.0 | 0.409754 | 0.491913 | 0.000000 | 0.0 | 0.00 | 1.000000 | 1.000000 |

loan_lm_ols=sm.formula.ols('approve~white+obrat',data=loan.dropna()).fit()

print(loan_lm_ols.summary())

OLS Regression Results

==============================================================================

Dep. Variable: approve R-squared: 0.074

Model: OLS Adj. R-squared: 0.073

Method: Least Squares F-statistic: 78.37

Date: Tue, 27 Sep 2022 Prob (F-statistic): 1.79e-33

Time: 14:22:09 Log-Likelihood: -532.13

No. Observations: 1971 AIC: 1070.

Df Residuals: 1968 BIC: 1087.

Df Model: 2

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 0.9140 0.035 26.131 0.000 0.845 0.983

white 0.1902 0.020 9.551 0.000 0.151 0.229

obrat -0.0061 0.001 -7.068 0.000 -0.008 -0.004

==============================================================================

Omnibus: 763.459 Durbin-Watson: 1.991

Prob(Omnibus): 0.000 Jarque-Bera (JB): 2203.837

Skew: -2.085 Prob(JB): 0.00

Kurtosis: 6.074 Cond. No. 174.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

# F检验

loan_lm_ols_r=sm.formula.ols('approve~obrat',data=loan.dropna()).fit()

anova_lm(loan_lm_ols_r,loan_lm_ols)

| df_resid | ssr | df_diff | ss_diff | F | Pr(>F) | |

|---|---|---|---|---|---|---|

| 0 | 1969.0 | 207.201843 | 0.0 | NaN | NaN | NaN |

| 1 | 1968.0 | 198.022879 | 1.0 | 9.178964 | 91.222802 | 3.661402e-21 |

- t检验结果表明,变量 white 的系数估计值是显著的,但模型 R 2 R^2 R2仅为7%,模型拟合优度很低。

- F检验结果是非常显著的,即种族之间存在贷款通过差异。

(3):在上述模型中加入数据集中的其他所有自变量,此时white系数发生了什么变化?我们仍然可以认为存在黑人歧视现象吗?

loan_lm_ols_all=sm.formula.ols('approve~white+hrat+obrat+loanprc+unem+male+married+dep+sch+cosign+chist+pubrec+mortlat1+mortlat2+vr',data=loan.dropna()).fit()

print(loan_lm_ols_all.summary())

OLS Regression Results

==============================================================================

Dep. Variable: approve R-squared: 0.166

Model: OLS Adj. R-squared: 0.159

Method: Least Squares F-statistic: 25.86

Date: Tue, 27 Sep 2022 Prob (F-statistic): 1.84e-66

Time: 14:22:13 Log-Likelihood: -429.26

No. Observations: 1971 AIC: 890.5

Df Residuals: 1955 BIC: 979.9

Df Model: 15

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 0.9367 0.053 17.763 0.000 0.833 1.040

white 0.1288 0.020 6.529 0.000 0.090 0.168

hrat 0.0018 0.001 1.451 0.147 -0.001 0.004

obrat -0.0054 0.001 -4.930 0.000 -0.008 -0.003

loanprc -0.1473 0.038 -3.926 0.000 -0.221 -0.074

unem -0.0073 0.003 -2.282 0.023 -0.014 -0.001

male -0.0041 0.019 -0.220 0.826 -0.041 0.033

married 0.0458 0.016 2.810 0.005 0.014 0.078

dep -0.0068 0.007 -1.019 0.308 -0.020 0.006

sch 0.0018 0.017 0.105 0.916 -0.031 0.034

cosign 0.0098 0.041 0.238 0.812 -0.071 0.090

chist 0.1330 0.019 6.906 0.000 0.095 0.171

pubrec -0.2419 0.028 -8.571 0.000 -0.297 -0.187

mortlat1 -0.0573 0.050 -1.145 0.252 -0.155 0.041

mortlat2 -0.1137 0.067 -1.698 0.090 -0.245 0.018

vr -0.0314 0.014 -2.241 0.025 -0.059 -0.004

==============================================================================

Omnibus: 685.691 Durbin-Watson: 2.001

Prob(Omnibus): 0.000 Jarque-Bera (JB): 1902.139

Skew: -1.855 Prob(JB): 0.00

Kurtosis: 6.066 Cond. No. 417.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

# F检验

loan_lm_ols_all_r=sm.formula.ols('approve~hrat+obrat+loanprc+unem+male+married+dep+sch+cosign+chist+pubrec+mortlat1+mortlat2+vr',data=loan.dropna()).fit()

anova_lm(loan_lm_ols_all_r,loan_lm_ols_all)

| df_resid | ssr | df_diff | ss_diff | F | Pr(>F) | |

|---|---|---|---|---|---|---|

| 0 | 1956.0 | 182.282812 | 0.0 | NaN | NaN | NaN |

| 1 | 1955.0 | 178.393534 | 1.0 | 3.889277 | 42.62227 | 8.438135e-11 |

加入所有变量后:

- t检验结果表明,变量 white 仍然是显著的,虽然整体模型的 R 2 R^2 R2变大,拟合优度变好,但white系数变小,对模型的影响程度变小。

- F检验结果是非常显著的,即种族之间存在贷款通过差异。

(4):允许种族效应与债务占比(obrat)有交互效应,请问交互效应显著吗?请解读这种交互效应。

对交互效应的分析过程如下:

原始模型为

E

(

approve

)

=

β

0

+

δ

0

w

h

i

t

e

+

β

1

o

b

r

a

t

E(\text { approve})=\beta_{0}+\delta_{0} white+\beta_{1} obrat

E( approve)=β0+δ0white+β1obrat

则black回归函数为:

E

(

approve|black

,

o

b

r

a

t

)

=

β

0

+

β

1

o

b

r

a

t

E(\text { approve|black }, obrat)=\beta_{0}+\beta_{1} obrat

E( approve|black ,obrat)=β0+β1obrat

white回归函数为:

E

(

approve|white

,

o

b

r

a

t

)

=

β

0

+

δ

0

+

β

1

o

b

r

a

t

E(\text { approve|white }, obrat)=\beta_{0}+\delta_{0}+\beta_{1} obrat

E( approve|white ,obrat)=β0+δ0+β1obrat

- 两者相差的数值处处为常数,它们的差本质上源于截距的不同。这两条回归线是平行的。

- 这两条回归线是平行的,即它们的斜率——债务占比(obrat) 对贷款是否通过 approve 的偏效应是恒定的,这意味着种族不会对债务占比的边际回报产生影响。

加入了交互项以后的模型:

approve

=

β

0

+

δ

0

white

+

β

1

obrat

+

δ

1

white

∗

obrat

+

u

\text { approve }=\beta_{0}+\delta_{0} \text { white }+\beta_{1} \text { obrat }+\delta_{1} \text { white } * \text { obrat }+u

approve =β0+δ0 white +β1 obrat +δ1 white ∗ obrat +u

于是,white与black的薪资差异如下

E

(

approve|black

,

o

b

r

a

t

)

=

β

0

+

β

1

o

b

r

a

t

E(\text { approve|black },obrat)=\beta_{0}+\beta_{1}obrat

E( approve|black ,obrat)=β0+β1obrat

E

(

approve|white

,

o

b

r

a

t

)

=

β

0

+

δ

0

+

(

β

1

+

δ

1

)

o

b

r

a

t

E(\text { approve|white },obrat)=\beta_{0}+\delta_{0}+\left(\beta_{1}+\delta_{1}\right) obrat

E( approve|white ,obrat)=β0+δ0+(β1+δ1)obrat

比起之前只有截距上的不同,这里两个回归函数的斜率也不同了。

对于这个模型,我们可以做两种假设检验:

1、检验black与white的边际债务回报是否相同。这等价于检验假设

H

0

:

δ

1

=

0

↔

H

1

:

δ

1

≠

0

H_{0}: \delta_{1}=0 \leftrightarrow H_{1}: \delta_{1} \neq 0

H0:δ1=0↔H1:δ1=0

2、检验black与white的贷款通过是否存在种族差异。这等价于检验假设

H

0

:

δ

0

=

δ

1

=

0

↔

H

1

:

∃

δ

j

≠

0

,

j

=

0

,

1

H_{0}: \delta_{0}=\delta_{1}=0 \leftrightarrow H_{1}: \exists \delta_{j} \neq 0, j=0,1

H0:δ0=δ1=0↔H1:∃δj=0,j=0,1

显然,对于第一个问题,我们可以使用t检验;对于第二个问题,我们可以使用F检验。

loan_lm_ols_1=sm.formula.ols('approve~white+obrat+I(white*obrat)',data=loan.dropna()).fit()

print(loan_lm_ols_1.summary())

OLS Regression Results

==============================================================================

Dep. Variable: approve R-squared: 0.080

Model: OLS Adj. R-squared: 0.078

Method: Least Squares F-statistic: 56.85

Date: Tue, 27 Sep 2022 Prob (F-statistic): 3.06e-35

Time: 14:29:50 Log-Likelihood: -525.71

No. Observations: 1971 AIC: 1059.

Df Residuals: 1967 BIC: 1082.

Df Model: 3

Covariance Type: nonrobust

====================================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------------

Intercept 1.1625 0.078 14.991 0.000 1.010 1.315

white -0.1010 0.084 -1.209 0.227 -0.265 0.063

obrat -0.0134 0.002 -6.095 0.000 -0.018 -0.009

I(white * obrat) 0.0086 0.002 3.588 0.000 0.004 0.013

==============================================================================

Omnibus: 778.161 Durbin-Watson: 1.998

Prob(Omnibus): 0.000 Jarque-Bera (JB): 2321.458

Skew: -2.106 Prob(JB): 0.00

Kurtosis: 6.244 Cond. No. 695.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

# F检验

loan_lm_ols_r=sm.formula.ols('approve~obrat',data=loan.dropna()).fit()

anova_lm(loan_lm_ols_r,loan_lm_ols_1)

| df_resid | ssr | df_diff | ss_diff | F | Pr(>F) | |

|---|---|---|---|---|---|---|

| 0 | 1969.0 | 207.201843 | 0.0 | NaN | NaN | NaN |

| 1 | 1967.0 | 196.735328 | 2.0 | 10.466515 | 52.323178 | 7.247283e-23 |

- t检验结果表明,种族之间债务占比边际回报相等的假设是可以被拒绝的,即不同种族的边际回报可以是不相等的;

- F检验结果是非常显著的,即种族之间存在贷款通过差异。这可能说明引起种族贷款通过率不等的原因可能来自债务占比。

(5):使用logit模型与probit模型重新(3)中的模型,观察变量系数及其显著性的变化。

# logit 模型

loan_logit=sm.formula.logit('approve~white+hrat+obrat+loanprc+unem+male+married+dep+sch+cosign+chist+pubrec+mortlat1+mortlat2+vr',data=loan.dropna()).fit()

print(loan_logit.summary())

Optimization terminated successfully.

Current function value: 0.304666

Iterations 7

Logit Regression Results

==============================================================================

Dep. Variable: approve No. Observations: 1971

Model: Logit Df Residuals: 1955

Method: MLE Df Model: 15

Date: Mon, 26 Sep 2022 Pseudo R-squ.: 0.1863

Time: 17:40:36 Log-Likelihood: -600.50

converged: True LL-Null: -737.98

Covariance Type: nonrobust LLR p-value: 8.693e-50

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 3.8017 0.595 6.393 0.000 2.636 4.967

white 0.9378 0.173 5.424 0.000 0.599 1.277

hrat 0.0133 0.013 1.030 0.303 -0.012 0.039

obrat -0.0530 0.011 -4.701 0.000 -0.075 -0.031

loanprc -1.9050 0.460 -4.137 0.000 -2.807 -1.002

unem -0.0666 0.033 -2.029 0.042 -0.131 -0.002

male -0.0664 0.206 -0.322 0.748 -0.471 0.338

married 0.5033 0.178 2.827 0.005 0.154 0.852

dep -0.0907 0.073 -1.237 0.216 -0.234 0.053

sch 0.0412 0.178 0.231 0.817 -0.308 0.391

cosign 0.1321 0.446 0.296 0.767 -0.742 1.006

chist 1.0666 0.171 6.230 0.000 0.731 1.402

pubrec -1.3407 0.217 -6.168 0.000 -1.767 -0.915

mortlat1 -0.3099 0.464 -0.669 0.504 -1.218 0.599

mortlat2 -0.8947 0.569 -1.574 0.116 -2.009 0.220

vr -0.3498 0.154 -2.276 0.023 -0.651 -0.049

==============================================================================

# probit 模型

loan_probit=sm.formula.probit('approve~white+hrat+obrat+loanprc+unem+male+married+dep+sch+cosign+chist+pubrec+mortlat1+mortlat2+vr',data=loan.dropna()).fit()

print(loan_probit.summary())

Optimization terminated successfully.

Current function value: 0.304551

Iterations 6

Probit Regression Results

==============================================================================

Dep. Variable: approve No. Observations: 1971

Model: Probit Df Residuals: 1955

Method: MLE Df Model: 15

Date: Mon, 26 Sep 2022 Pseudo R-squ.: 0.1866

Time: 17:43:41 Log-Likelihood: -600.27

converged: True LL-Null: -737.98

Covariance Type: nonrobust LLR p-value: 7.014e-50

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 2.0623 0.313 6.585 0.000 1.449 2.676

white 0.5203 0.097 5.366 0.000 0.330 0.710

hrat 0.0079 0.007 1.131 0.258 -0.006 0.022

obrat -0.0277 0.006 -4.578 0.000 -0.040 -0.016

loanprc -1.0120 0.237 -4.266 0.000 -1.477 -0.547

unem -0.0367 0.017 -2.099 0.036 -0.071 -0.002

male -0.0370 0.110 -0.337 0.736 -0.252 0.178

married 0.2657 0.094 2.820 0.005 0.081 0.450

dep -0.0496 0.039 -1.269 0.204 -0.126 0.027

sch 0.0146 0.096 0.153 0.879 -0.173 0.202

cosign 0.0861 0.246 0.350 0.726 -0.396 0.568

chist 0.5853 0.096 6.098 0.000 0.397 0.773

pubrec -0.7787 0.126 -6.165 0.000 -1.026 -0.531

mortlat1 -0.1876 0.253 -0.741 0.459 -0.684 0.308

mortlat2 -0.4944 0.327 -1.514 0.130 -1.134 0.146

vr -0.2011 0.081 -2.467 0.014 -0.361 -0.041

==============================================================================

- 使用了probit和logit模型以后,t检验下, white 和 obrat 依然是显著的。且两个变量的系数绝对值都变大了,obrat的系数增大了一个量级,即对模型的影响程度增大。整体模型的R-Square也增大一个量级,拟合优度有改进。

作业2——多分类:鸢尾花分类问题

鸢尾花分类问题是经典的多分类问题,我们使用sklearn的logisticRegression求解该问题。

# 加载基础包

import mglearn

import matplotlib.pyplot as plt

from IPython.display import display

# 下载数据集

from sklearn.datasets import load_iris

iris_dataset=load_iris()

# 提取数据集中的自变量集与标签集

iris_data=iris_dataset['data'] # 自变量

iris_target=iris_dataset['target'] # 标签集

print(iris_dataset['feature_names'])

print(iris_dataset['target_names'])

['sepal length (cm)', 'sepal width (cm)', 'petal length (cm)', 'petal width (cm)']

['setosa' 'versicolor' 'virginica']

使用python进行实操并回答以下问题

(1):将原数据集划分为训练集与测试集,两者样本比例为3:1。

# 加载函数

from sklearn.model_selection import train_test_split

# 数据集切分

X_train,X_test,y_train,y_test=train_test_split(iris_data,iris_target,test_size=0.25,random_state=0) # test_size为测试集数据量占原始数据的比例

print('train_size',round(len(X_train)/len(iris_data),2))

print('test_size',round(len(X_test)/len(iris_data),2))

print('test_size',round(len(X_train)/len(X_test),2))

train_size 0.75

test_size 0.25

test_size 2.95

(2):使用训练集数据训练logistic回归模型,并分别对训练集与测试集数据进行预测,并将预测的结果分别储存在两个自定义的变量中。

from sklearn.linear_model import LogisticRegression

# 使用训练集进行训练

logit_multi=LogisticRegression(multi_class='multinomial').fit(X_train,y_train)

# 使用训练集进行预测

y_train_pred=logit_multi.predict(X_train)

# 使用测试集进行预测

y_pred=logit_multi.predict(X_test)

# 查看预测结果

print('训练集预测结果:',y_train_pred)

# 查看预测结果

print('测试集预测结果:',y_pred)

训练集预测结果: [1 1 2 0 2 0 0 1 2 2 2 2 1 2 1 1 2 2 2 2 1 2 1 0 2 1 1 1 1 2 0 0 2 1 0 0 1

0 2 1 0 1 2 1 0 2 2 2 2 0 0 2 2 0 2 0 2 2 0 0 2 0 0 0 1 2 2 0 0 0 1 1 0 0

1 0 2 1 2 1 0 2 0 2 0 0 2 0 2 1 1 1 2 2 1 2 0 1 2 2 0 1 1 2 1 0 0 0 2 1 2

0]

测试集预测结果: [2 1 0 2 0 2 0 1 1 1 2 1 1 1 1 0 1 1 0 0 2 1 0 0 2 0 0 1 1 0 2 1 0 2 2 1 0

2]

E:\ProgramData\Anaconda3\lib\site-packages\sklearn\linear_model\_logistic.py:814: ConvergenceWarning: lbfgs failed to converge (status=1):

STOP: TOTAL NO. of ITERATIONS REACHED LIMIT.

Increase the number of iterations (max_iter) or scale the data as shown in:

https://scikit-learn.org/stable/modules/preprocessing.html

Please also refer to the documentation for alternative solver options:

https://scikit-learn.org/stable/modules/linear_model.html#logistic-regression

n_iter_i = _check_optimize_result(

(3):使用函数接口计算出:模型对训练集数据的分类正确率、模型对测试集数据的分类正确率,比较它们孰高孰低,并思考为什么会有这样的差异。

# 查看分类精度

print('测试集分类精度',logit_multi.score(X_test,y_test)) # 传入需要进行预测数据集自变量与真实标签集

# 查看分类精度

print('测试集分类精度',logit_multi.score(X_train,y_train)) # 传入需要进行预测数据集自变量与真实标签集

测试集分类精度 0.9736842105263158

测试集分类精度 0.9821428571428571

- 分类精度方面,训练集高于测试集。

- 可能原因:模型是由训练集数据训练的;相对于训练集,测试集会存在一定的数据变异性,而对这部分变异性的学习并没有在模型中体现出来。

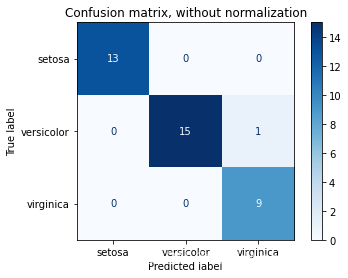

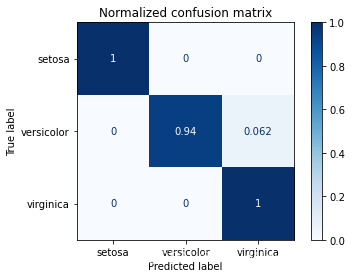

(4):给出测试集数据的混淆矩阵以及精确率、召回率、f分数的综合报告。

- a. 混淆矩阵结果

from sklearn.metrics import classification_report

from sklearn.metrics import confusion_matrix

# 混淆矩阵

# display(confusion_matrix(y_test,y_pred))

import numpy as np

import matplotlib.pyplot as plt

from sklearn import svm, datasets

from sklearn.metrics import ConfusionMatrixDisplay

# Run classifier, using a model that is too regularized (C too low) to see

# the impact on the results

# classifier = svm.SVC(kernel="linear", C=0.01).fit(X_train, y_train)

np.set_printoptions(precision=2)

# Plot non-normalized confusion matrix

titles_options = [

("Confusion matrix, without normalization", None),

("Normalized confusion matrix", "true"),

]

for title, normalize in titles_options:

disp = ConfusionMatrixDisplay.from_estimator(

logit_multi,

X_test,

y_test,

display_labels=iris_dataset['target_names'],

cmap=plt.cm.Blues,

normalize=normalize,

)

disp.ax_.set_title(title)

print(title)

print(disp.confusion_matrix)

plt.show()

Confusion matrix, without normalization

[[13 0 0]

[ 0 15 1]

[ 0 0 9]]

Normalized confusion matrix

[[1. 0. 0. ]

[0. 0.94 0.06]

[0. 0. 1. ]]

- b.精确率、召回率、f分数的综合报告

# 综合指标

print(classification_report(y_test,y_pred))

precision recall f1-score support

0 1.00 1.00 1.00 13

1 1.00 0.94 0.97 16

2 0.90 1.00 0.95 9

accuracy 0.97 38

macro avg 0.97 0.98 0.97 38

weighted avg 0.98 0.97 0.97 38

心有猛虎 细嗅蔷薇。

918

918

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言