1.导入德国信用卡数据

data = load('german.data-numeric');2.进行数据处理,选取模型数据与测试数据

数据处理

% 最后一列变成0-1

for i = 1:x

data(i,y) = data(i,y)-1;

end选取数据

train_data = data(1:5,[1,2,25])

text_data = data(76,[1,2,25])先选取小样本数据,之后再扩大数据样本,这里选取了1-5行的1,2,25列作为模型数据,第76行的1,2,25列作为测试数据

3.接下来进行贝叶斯模型概率的计算

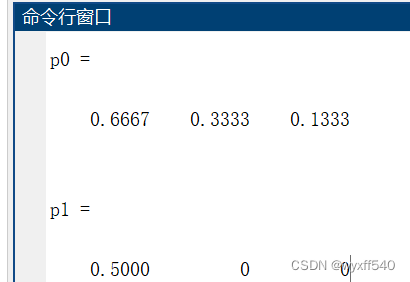

(1)当贝叶斯概率为0时不进行拉普拉斯平滑(即在当贝叶斯概率为0时不额外增加样本数据)

function [default,nodefault] = beiyesi_function(data,columns,value,index)

[x,y] = size(data);

p_default = 0; % 违约

for i = 1:x

if data(i,index) == 0

p_default = p_default+1;

end

end

p_nodefault = 0; % 未违约

for i = 1:x

if data(i,index) == 1

p_nodefault = p_nodefault+1;

end

end

% columns,value 且 违约

default = 0;

for i = 1:x

if data(i,columns) == value && data(i,index) == 0

default = default+1;

end

end

default = default/p_default;

% columns,value 且 不违约

nodefault = 0;

for i = 1:x

if data(i,columns) == value && data(i,index) == 1

nodefault = nodefault+1;

end

end

nodefault = nodefault/p_nodefault;

function [p0,p1] = beiyesi_train(train_data,text_data)

% 算测试集和模型集的大小

[x_train,y_train] = size(train_data);

[x_text,y_text] = size(text_data);

% 后验0的概率 后验1的概率

p0 = [];

p1 = [];

for i = 1:x_text

for j = 1:y_text-1

[p0(i,j),p1(i,j)] = beiyesi_function_old(train_data,j,text_data(i,j),y_text);

end

end

default = 0; % 违约

for i = 1:x_train

if train_data(i,y_train) == 0

default = default+1;

end

end

default = default/x_train;

nodefault = 0; % 未违约

for i = 1:x_train

if train_data(i,y_train) == 1

nodefault = nodefault+1;

end

end

nodefault = nodefault/x_train;

p0(:,y_text) = 1;

p1(:,y_text) = 1;

for i = 1:x_text

for j = 1:y_text-1

p0(i,y_text) = p0(i,y_text) * p0(i,j);

p1(i,y_text) = p1(i,y_text) * p1(i,j);

end

p0(i,y_text) = p0(i,y_text) * default;

p1(i,y_text) = p1(i,y_text) * nodefault;

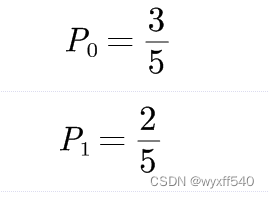

end主要算法思想为

先进行计算最后一列0跟1的概率

然后计算测试样本(1,12)在概率1跟0时的概率

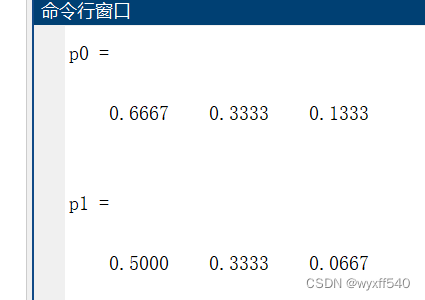

(2) 当贝叶斯概率为0时进行拉普拉斯平滑(即在当贝叶斯概率为0时额外增加一条样本数据)

由上方概率结果可知,此样本只有在P(12|1)时概率为0,导致后面计算P((1,12)|1)时的概率也为0

若在此时进行拉普拉斯平滑后(在样本数据后面自己增加一条当第三列为1时第二列是12的数据),其概率变成

4.接下来计算贝叶斯的正确率

代码参考文章(6条消息) MATLAB朴素贝叶斯(德国信用卡案例)_huaye0101的博客-CSDN博客

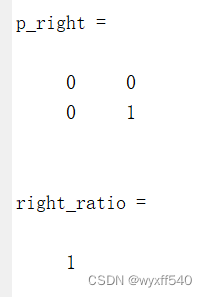

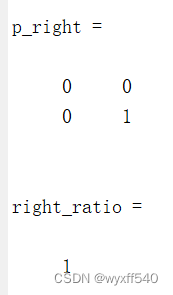

(1)当没进行拉普拉斯平滑时小样本正确矩阵及正确率

(2)当进行了拉普拉斯平滑时小样本正确矩阵及正确率

5.接着进行数据量的扩大(更容易比较出两者的区别)

将前800行作为模型数据,后200行作为测试数据

train_data = data(1:800,:)

text_data = data(801:1000,:)

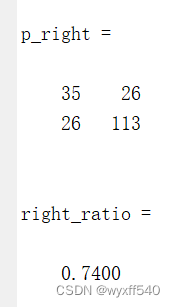

(1)当没进行拉普拉斯平滑时大样本正确矩阵及正确率

(2)当进行了拉普拉斯平滑时大样本正确矩阵及正确率

1731

1731

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言