本文介绍了金融数学模型中的资产定价理论,重点讲解了均衡定价(通过供求分析和期望效用理论)和无套利定价(风险中性定价)的概念、方法及其应用。作者强调理解和整合概念、构建框架结构和利用网络资源的重要性。

本文介绍了金融数学模型中的资产定价理论,重点讲解了均衡定价(通过供求分析和期望效用理论)和无套利定价(风险中性定价)的概念、方法及其应用。作者强调理解和整合概念、构建框架结构和利用网络资源的重要性。

前言

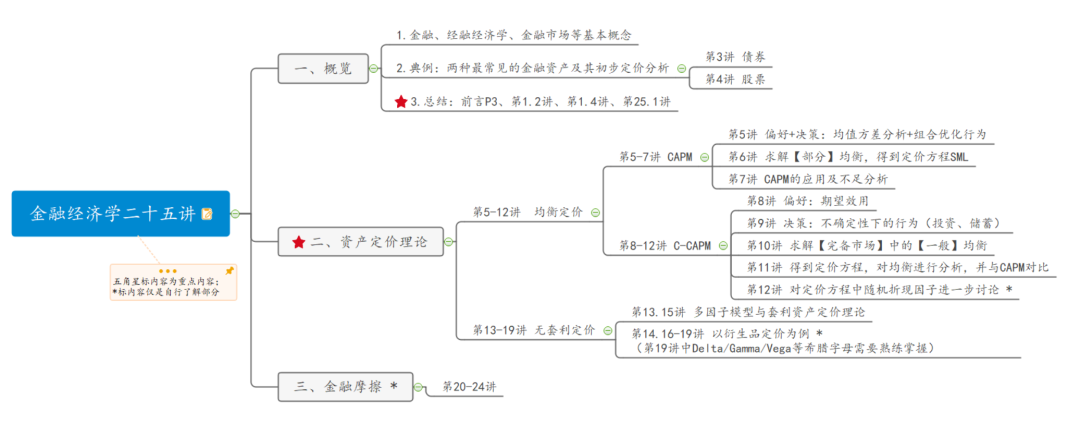

金融数学模型课程主要参考书目为《金融经济学二十五讲》,全书的框架结构列举如下。如书名所示,这本教材共有二十五讲,涵盖了均衡定价、无套利定价和金融摩擦三块当代金融学的核心内容。其中最主要部分是资产定价理论,这也是课程重点所在。下面我们就对资产定价理论的内容进行梳理,以更好把握知识点间的逻辑。

图1 金融经济学二十五讲框架

1. 资产定价相关概念

1.1 定义:给定资产未来的支付(X_u/X_d),判断资产现在的价格(P),也等价于求取期望回报率是多少。

1.2 方法:给资产定价主要有均衡定价(equilibrium price,也称为绝对定价)和无套利定价(no arbitrage pricing,也称为相对定价)。

2. 均衡定价(绝对定价)

2.1 定义:由资产的供求入手,通过分析资产市场的均衡来确定资产的价格(从无到有地给出资产的定价)。

2.2 分析思路:

(1)需求:目前有两种思路(P6)

A.不确定性下人的行为理论(又称为对风险的研

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言