本文来源于量化小论坛策略分享会板块精华帖,作者为Mc,发布于2025年3月19日。

以下为精华帖正文:

01

背景

本次牛马主题是可转债的多策略研究。在第一次牛马线上会议讨论时,我曾表达对今年转债市场的看好。

原因在于:

(1)在低利率时代,转债的票面利率会吸引类固收资产的进入。

(2)股票方面,熊转牛阶段,转债向上的弹性不输于股票,且在债底保护下,转债更具性价比。

从去年9月开始,可转债市场走出了一波不小的行情。用证券时报的话讲,就是转债已经进入技术性牛市,在指数累计上涨超20%的背景下,个券中妖债频现:福新转债、欧通转债区间累计涨幅超200%、震裕转债、盟升转债、科数转债等多只转债走出翻倍行情。

来源:证券时报

往后看,我还是认为未来几年转债市场大有可为,现在开始搞转债仍为时不晚,由于篇幅原因,本文首先会给各位老板汇报转债相关的基础知识,以软知识为主,后续还会分别发帖讲解框架和策略。希望对大家有帮助。

02

可转债核心特性与市场结构

可转换公司债券,是指在一定时间内可按既定的转股价格转换为指定股票(即”正股“)的债券。本质上讲,转债是在发行公司债券的基础上,附加了一份看涨期权。除了转股权外,转债还包含了发行人赎回条款、持有人回售条款和转股价向下修正等条款。

转债的核心特性总结

首先,转债本质上是一只债券,具有定期支付的票息和本金等基本要素。

第二,这只债券在转股期限内可以按照一定的规则转化为股票,从而获得对应份数正股的价值。

第三,转债产品通常具有附加条款设定,这使得转债产品的定价更为复杂。

最后,由于转股权的存在,转债正股的走势是决定转债市场价格的重要因素。

可转债基础面对陌生转债时该看什么

1、正股信息

转债正股价格是决定转债价格走势的重要因素,因此首先需要对转债的正股建立基本认识,以便后续展开研究。转债的正股分析方法与一般的公司分析方法基本一致,主要关注正股的主营业务、行业趋势、竞争格局、营收业绩以及价格等因素。

2、规模、期限和评级

转债的发行规模之所以重要,是由于它可以在很大程度上影响一只转债的流动性。转债市场的流动性并不像权益市场一样顺畅,因此市场中具有更高流动性的转债很可能会得到相应的溢价。(在当前的市场中,绝大多数存量债的发行规模均处在10亿元以下的区间。)

期限方面:目前转债的发行期限已经相对固定,绝大多数转债的发行期限为6年,另有少量转债将期限设置为5年。更短的期限设置意味着留给这只转债促成转股的时间更短,故一般来说发行人没有选择更短期限的动力。

评级方面:信用评级对于转债实际违约风险的参考性其实并不强,主要是是因为转债产品发生实际违约的可能性都很低。由于转债票息远低于同等级的信用债,转债对于发行人的票息偿付压力较小。同时考虑到绝大部分转债均是以转股的方式完成生命周期,因此转债发行人有很大机会仅需支付前几年低廉的票息,且无需偿还本金。事实上,我国历史上公募发行的转债还未出现过实际违约。由于目前机构资金是转债市场的主要参与者,信用评级对于转债的更重要影响在于,信用评级越高的品种,可参与投资的机构也相应越多,相应地会有一定的溢价。

一般来说,出于流动性的考虑,个人投资者更需要关注的是转债的剩余规模和剩余期限,过滤掉特别小的就行。

3、票面利息:决定转债作为一只债券的价值

转债的票面利息决定了其作为一只债券本身价值,这一价值被称作转债的纯债价值。转债通常采用累进利率设置,同时转债产品通常会在最后一期给与一定的到期补偿,使得转债的到期赎回额高于票面利息+本金。(如某转债设置6年的利率分别为0.4%、0.6%、1%、1.5%、1.8%和2%,以及10%的到期补偿)。转债的纯债价值一般由现金流贴现法进行计算,折现率则通常采用对应期限和主体信用评级的中债企业债到期收益率。

通常情况下,纯债价值可以视作转债价格的理论下限。由于转债产品的票息很低,历史上也没有出现过违约事,因此纯债价值常被视作转债价格的坚实底线,价格跌破债底的情况并不多见。

4、转股价:转债如何转换为股票

转债在发行时都会确定一个转股价,在进入转股期后(通常为发行后六个月后),转债即可随时按照面值(即100元)除以转股价的比例转出对应张数的股票。需要注意的是,当天选择转股后,转出的股票要在下一个交易日才能卖出。

与转股价息息相关的另一个概念是转股溢价率,指转债市场价格相对于以当前价格转股后得到的转股价值(即:平价)的溢价率。一般来说,转股溢价率越高,说明转债价格定价偏高,处于高估状态,转债性价比较低,同时转债涨跌和正股涨跌的关联性也较低。转股溢价率是一个非常重要的指标,许多转债策略都是基于转股溢价率开展。

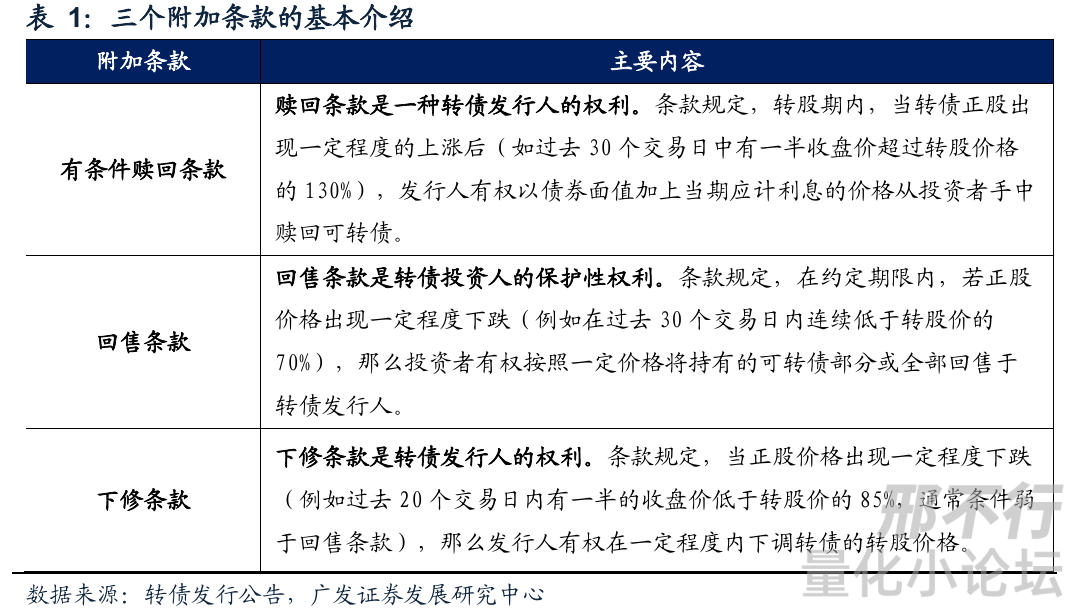

5、三个重要的附加条款

国内的转债产品通常设有三项重要的附加条款:赎回条款、回售条款和下修条款。

条款内容对转债的价格影响巨大,而且在实际中条款的情况也很复杂。对于三个条款,一般来说记住以下几点即可(省流版本):

(1)条件赎回条款:也常被称为强制赎回条款(强赎),碰到就避开,避开,避开。

(2)回售条款:一般不会发生。不会有发行人想要提前偿还本息。

(3)下修条款:触发后,转债的平价将瞬间上升,在平价+转股溢价率的定价思路下,转债的价格也有很大可能拉升(下修博弈策略)。

转债分析思路:股性和债性

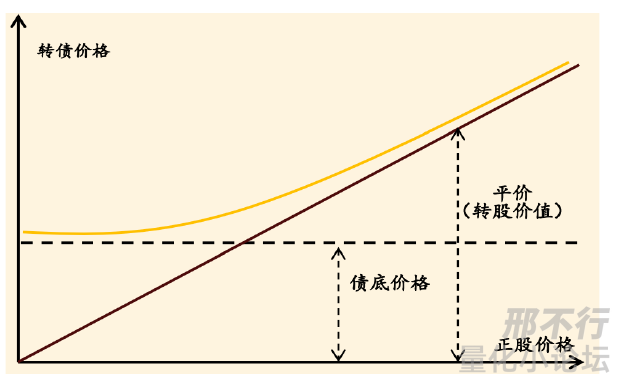

转债由于其“债券+股票上涨期权”的组合特性,故债底、平价两条价值支撑线是理解转债的基本框架。

下图是转债价格随正股价格变化的过程,其中横轴为正股价格,纵轴为转债价格,黄色的曲线代表转债价格,虚线表示转债的纯债价值和平价。平价的计算公式为(100/转股价)*正股市场价格,因此平价与正股价格呈线性关系。而纯债价值与正股价格无关,因此在图中呈水平的直线。简单来看, 债底是转债的托底价值,即所谓下有底;随着正股股价上涨,平价也就是转股价是它的支撑价值,所以进可飞天。

依据转债股性和债性的相对强弱,通常采用不同的分解方法对转债的价格进行分析。

(1)当正股对转债价格驱动力较强时,可以认为转债的股性较强,此时转债的平价会明显高于纯债价值,通常采用以平价为底的估值方法。

(2)而当正股对转债价格的驱动力不强时,可以认为转债的债性较强,此时转债的平价往往已明显低于纯债价值,通常采用以纯债价值为底的分析思路。

参照上述特征,可按照平底溢价率的相对高低来对转债的股性和债性进行经验区分。

从公式可知,平底溢价率直观反映了转债纯债价值和平价的相对高低。按照常用的经验标准,将平底溢价率 < -20%的品种划分为偏债型转债;平底溢价率>20%的品种,划分为偏股型转债;而平底溢价率在-20%~20%之间的品种,则划分为兼具股性和债性特征的平衡型转债。(以上划分阈值有一定主观性,也有研报时用15%来划分)

从平均表现上看,可以看出偏股型转债具有更高的波动和更高的收益,平衡型转债次之,而偏债型转债则明显具有低波动、低收益的特点。股性和债性的相对强弱很明显的将转债的收益波动特征划分开来。

1、偏股型转债

对于股性较强的转债,平价变动是转债价格最主要的驱动力,因此对正股的分析是其价格研究的核心内容,尤其是在当前市场不断扩容的情况下,转债市场行情将逐渐分化,个券正股研究的重要性将进一步提升。除了正股价格走势外,另一个核心指标便是转股溢价率。转股溢价率即为转债价格超出转债平价的幅度,它最主要反映的是市场对于转债正股未来上涨空间的预期。当市场预期正股未来有10%空间时,投资者的交易行为便会提前对这一部分预期进行反映,映射到转债价格上,便形成了其对于平价的溢价。此外还需要综合考虑市场情绪变化和市场的供需关系等因素,判断当前估值水平是否合理,并结合正股信息综合对转债价格做出判断。

2、偏债型转债

对于债性较强的转债品种,分析思路与偏股型品种存在很大区别。由于偏债型品种的平价通常已远低于其纯债价值,因此正股价格的小幅变动对于转债价格的影响并不明显。故研究正股短期波动对于偏债型品种而言并无太大价值。在偏债型转债品种的价格分析中,转债以纯债价值作为底价,其估值的矛是纯债溢价率。偏债型转债价格上涨主要来自于正股的大幅上行以及条款博弈。当偏债型品种的正股出现大幅上涨至接近或超过债底时,转债的定价模式将逐渐向偏股型品种转移,转债价格也将随之来到更高的价格区间。这一过程也可以理解为转股权价值的大大增加,带动纯债溢价率上行。

偏债型品种的左侧配置策略是转债市场的经典策略(低价摊大饼),也是最能体现产品优势的投资策略之一。该策略的思想,就是对市场中具有债底保护的品种进行择优配置,持有至价格上行到目标价格或触发转股后卖出。偏债型品种的价格往往与债底较为贴近,而与价格的理论上限则存在较大的空间,其价格的上行空间远大于下行风险,具有天然的空间优势。从历史经验来看,超过95%的转债最后都以转股的方式顺利结束生命周期,这意味着这些偏债型品种价格出现大幅上涨的概率较大,因为促成转股时转债价格通常会在130元以上。而正股价格逐渐上行的过程中,由于债底保护的存在,大部分时间内转债持有人也几乎无需承担正股波动带来的回撤压力。

转债市场的结构:发行人有什么样的特征

转债的发行人均为上市公司,由于发行可转债需要多一道监管的审批流程,发行转债需要一定的门槛,因此转债对应的正股的资质要优于一般的正股。

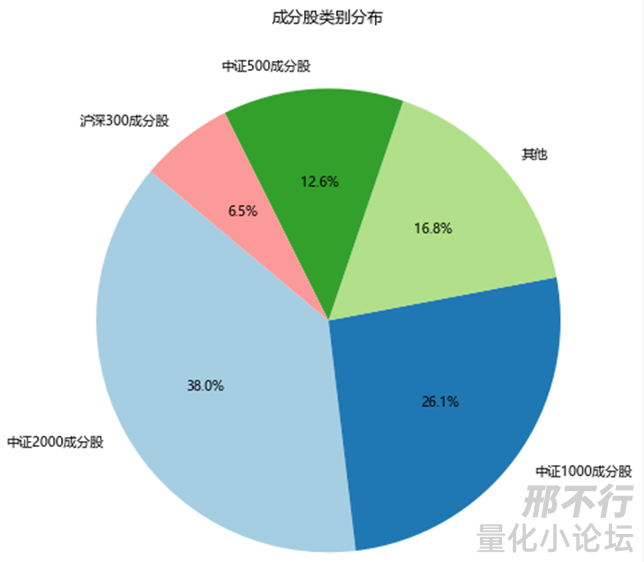

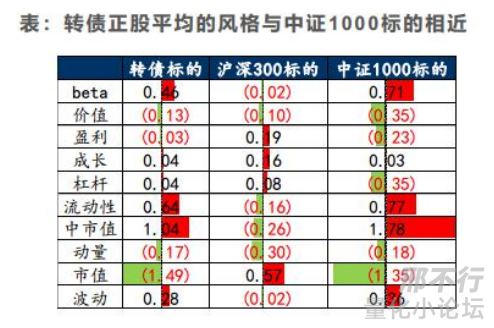

从转债正股的构成来看,小盘股占比超过80%,沪深300成分股占比大概在6%(其中以银行为主)。而从风格暴露来看,转债的风格特征更接近与中证1000指数。

因此,转债的正股可以简单总结为具备一定基本面的质地的中小票,这也是转债的一个重要超额来源。

03

小结

本文是牛马主题可转债多策略研究的第一篇,以基础知识软文科普为主,要点如下:

从转债的核心特性来看:其本质是债券+股票看涨期权,兼具债性和股性。其中,正股走势决定了转债的市场表现,而转股价、转股溢价率及附加条款(赎回、回售、下修)则深刻影响转债定价。

从分析框架上看:市场通常依据平底溢价率区分偏股型、偏债型和平衡型转债。偏股型转债随正股波动,适合正股研究驱动的跟随策略;偏债型转债则受债底支撑,具备较好的安全边际,适用于低风险躺平策略。

从市场结构方面看:转债对应的正股多为绩优中小盘股,风格与中证1000指数相近。这一特点使得转债市场成为获取超额收益的重要战场。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言