期权交易策略有哪些?常见的期权交易策略

期权作为非线性收益特征的金融衍生品,为交易者提供了在波动市场中获取收益或对冲风险的有力工具。那么如何应用期权,都有哪些期权实用策略?

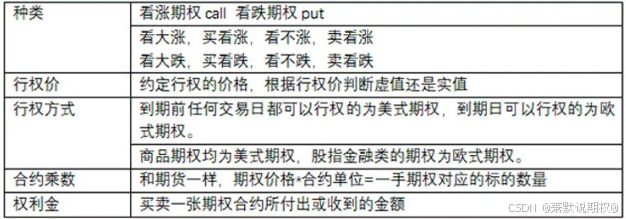

期权的五要素:

除上文提到的买入看涨、买入看跌、卖出看涨、卖出看跌四种基本策略四大基本要素外,投资者还可以根据市场行情选择以下交易策略。

跨式期权:

跨式期权是一种期权组合策略,同时买入或卖出相同标的资产、相同行权价格、相同到期日的一份看涨期权和一份看跌期权。投资者预期标的资产价格将大幅波动,但不确定方向。只要标的资产价格波动幅度足够大,无论是上涨还是下跌,都能使其中一份期权获利,并且超过两份期权权利金之和。跨式期权包括买入跨式期权和卖出跨式期权。

买入跨式期权是指同时买入相同行权价格、相同到期日的一份看涨期权和一份看跌期权。

特点:投资者预期标的资产价格会有大幅波动,但不确定方向。

盈利:当标的资产价格大幅上涨或大幅下跌时盈利。上涨时,看涨期权带来盈利,看跌期权损失权利金;下跌时,看跌期权带来盈利,看涨期权损失权利金。只要价格变动幅度超过支付的两份权利金之和,就开始盈利。

亏损:如果标的资产价格在到期时接近行权价格,两份期权都可能损失权利金,导致亏损。最大亏损就是支付的两份权利金。

卖出跨式期权则是同时卖出相同行权价格、相同到期日的一份看涨期权和一份看跌期权。

特点:投资者预期标的资产价格波动较小,会在一定范围内窄幅震荡。

盈利:当标的资产价格在到期时接近行权价格,两份期权都作废,获得两份权利金为最大盈利。

亏损:标的资产价格大幅上涨或大幅下跌时亏损。上涨时,看涨期权带来亏损,看跌期权获得权利金;下跌时,看跌期权带来亏损,看涨期权获得权利金。当价格变动幅度超过两份权利金之和时,亏损开始增加。

跨式期权策略可以根据投资者对市场波动的预期和风险承受能力来选择使用。

宽跨式期权:

同时买入或卖出一份行权价格较高的看涨期权和一份行权价格较低的看跌期权,两份期权标的资产相同、到期日相同,但行权价格不同。投资者预期标的资产价格将大幅波动,且波动幅度可能比跨式策略预期的更大。这种策略相比跨式策略成本可能更低,因为行权价格有差异,权利金相对较低。宽跨式期权包括买入宽跨式期权和卖出宽跨式期权。

买入宽跨式期权:同时买入行权价格不同、到期日相同的一份看涨期权和一份看跌期权。

盈利:当标的资产价格大幅上涨超过较高的行权价格与支付的权利金之和,或者大幅下跌低于较低的行权价格与支付的权利金之差时,开始盈利。价格波动幅度越大,盈利越多。

亏损:如果标的资产价格在两个行权价格之间波动,两份期权都会损失权利金,最大亏损为支付的两份权利金之和。

卖出宽跨式期权:同时卖出行权价格不同、到期日相同的一份看涨期权和一份看跌期权。

盈利:当标的资产价格在两个行权价格之间波动,两份期权都作废,获得两份权利金,为最大盈利。

亏损:当标的资产价格大幅上涨超过较高的行权价格与收取的权利金之和,或者大幅下跌低于较低的行权价格与收取的权利金之差时,开始亏损。价格波动幅度越大,亏损越多,且理论上亏损无上限。

牛市价差策略:

牛市价差期权策略是一种在预期市场上涨,但涨幅有限的情况下使用的策略。当投资者对市场有温和上涨的预期,比如预期某行业受政策利好影响将有一定程度的价格上升,但又不想承担单纯买入看涨期权的高成本和高风险时,适合采用牛市价差策略。

买入较低行权价的看涨期权,同时卖出相同到期日、较高行权价的看涨期权。

盈利:当标的资产价格上涨到一定程度,超过买入期权的行权价但未超过卖出期权的行权价时,开始盈利。盈利随着价格上涨而增加,但存在上限,即两个行权价之差减去构建策略时的净支出(支付的权利金减去收到的权利金)。

亏损:如果标的资产价格下跌或上涨幅度超过卖出期权的行权价,最大亏损为构建策略时的净支出。

买入较低行权价的认购期权,同时卖出相同到期日、数量相同的较高行权价的认沽期权。

盈利:当标的资产价格上涨超过较低行权价与构建策略的成本之和时,开始盈利。盈利上限为两个行权价之差减去构建策略的成本。

亏损:如果标的资产价格下跌,最大亏损为构建策略的成本。

牛市价差期权策略的优点是成本相对较低,风险相对较小,同时能够在一定程度上从市场上涨中获利。

熊市价差策略:

熊市价差策略可以通过两种方式构建。一种是用看跌期权构建,即买入一份较高行权价格的看跌期权,同时卖出一份较低行权价格的看跌期权;另一种是用看涨期权构建,即卖出一份较低行权价格的看涨期权,同时买入一份较高行权价格的看涨期权。两份期权的标的资产和到期日相同。

当投资者预期市场将温和下跌,比如某行业受到负面消息影响可能出现价格下降,但又不想承担单纯买入看跌期权的高成本和高风险时,适合采用熊市价差策略。

方式一:买入较高行权价的看跌期权,同时卖出相同到期日、较低行权价的看跌期权。

盈利:当标的资产价格下跌到一定程度,低于卖出期权的行权价但高于买入期权的行权价时,开始盈利。盈利存在上限,即两个行权价之差减去构建策略时的净支出(支付的权利金减去收到的权利金)。

亏损:如果标的资产价格上涨或下跌幅度小于卖出期权的行权价,最大亏损为构建策略时的净支出。

方式二:买入较高行权价的认沽期权,同时卖出相同到期日、数量相同的较低行权价的认购期权。

盈利:当标的资产价格下跌低于较高行权价减去构建策略的成本时,开始盈利。盈利上限为两个行权价之差减去构建策略的成本。

亏损:如果标的资产价格上涨,最大亏损为构建策略的成本。

熊市价差策略的优势在于成本相对可控,风险相对有限,能在市场适度下跌时获取一定收益。

比率价差期权策略:

比率价差期权是一种较为复杂的期权策略,主要包括比率看涨价差期权和比率看跌价差期权。

比率看涨价差期权:买入一定数量较低行权价的看涨期权,同时卖出更多数量较高行权价的看涨期权。

比率看跌价差期权:买入一定数量较高行权价的看跌期权,同时卖出更多数量较低行权价的看跌期权。

盈利:当标的资产价格上涨到一定程度时,买入的看涨期权盈利,卖出的看涨期权亏损,但由于卖出数量更多,整体可能盈利。盈利存在上限。

亏损:若标的资产价格大幅上涨,卖出的看涨期权可能带来巨大亏损,超过买入期权的盈利。

比率价差期权策略的特点和适用场景:

特点:可以通过调整买入和卖出期权的数量比例来控制风险和收益特征。

适用场景:适用于投资者对标的资产价格有一定预期,但对波动幅度的判断不太确定,希望以较低成本获取潜在收益,同时愿意承担一定风险的情况。

需要注意的是,比率价差期权策略相对复杂,需要对期权市场有深入的理解和丰富的交易经验。

备兑期权策略:

备兑期权是一种常见的期权策略。指的是投资者在持有标的资产的同时,卖出相应数量的认购期权。

备兑看涨期权:持有标的合约多头,预期后市小幅上涨,为增加标的多头收益,再卖出更高执行价的看涨期权收取权利金。

损益平衡点:标的开仓价格-权利金

最大收益:看涨期权执行价格-标的开仓价格+权利金

最大亏损:标的开仓价格-权利金

备兑看跌期权: 持有标的合约空头,预期后市小幅下跌,再卖出更低执行价的看跌期权。

损益平衡点:标的开仓价格+权利金

最大收益:标的开仓价格-看跌期权执行价格+权利金

最大亏损:标的做空最大亏损+权利金

总之,备兑期权策略适合那些预期标的资产价格上涨幅度有限,或者希望在持有资产的同时增加收益、降低成本的投资者。

保护性期权策略:

保护性期权策略是一种风险管理策略。它主要包括两种形式:保护性看涨期权和保护性看跌期权。对于持有标的资产的投资者来说,通过购买相应的期权来对标的资产价格的不利变动进行保护。

保护性看涨期权:卖出标的期货合约的情况下,如果你担心标的价格上涨而买入看涨期权进行保护。

损益平衡点:标的开仓价格-权利金

最大收益:标的期货空头的收益-权利金

最大亏损:标的开仓价格-看涨期权执行价格-权利金

保护性看跌期权:买入标的期货合约的情况下,如果你担心价格下跌而买入看跌期权进行保护。

损益平衡点:标的开仓价格+权利金

最大收益:标的期货多头的收益-权利金

最大亏损:看跌期权执行价格-标的开仓价格-权利金

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言