1. 概率密度函数

假如我们要预测明天的下雨量,x表示下雨的量,f(x)就表示为概率密度,我们随便画一个概率密度,他们的关系如下:

其中概率密度函数f(x)并不代表概率,只是代表当前x点的概率密度,类似于速度不代表位移一样,我们把所有可能发生事件概率相加应该为1(上图面积):

其中f(x)>=0,也可以计算下雨量在某个范围内的概率:

积分后的概率即成为概率分布。

2. 二项分布

抛硬币是典型的二线分布,假设我们抛了5次硬币,设定P(x)表示有x次硬币正面朝上的话,我们可以得到一个类似如下的概率分布:

其中x为正面朝上的次数,离散变量和连续变量的差别可以看下面的泊松分布。

3. 泊松分布

泊松分布是二项分布的极限情况。

假设我们现在要估计某个路口一小时经过k辆车的概率,第一步我们需要先大量的观察一段时间,获得一个一小时内通过汽车数量的期望λ。

然后我们把一小时分为60分钟,同时假设每一分钟要么经过一辆车,要么没有车,那么按照二项分布的式子:

也就是说,期望除以60分钟(把一小时分成60份)获得每一分钟有一辆车经过的概率。

但是很明显我们不能确保每分钟真的只过一辆,为了更加精确,我们可以把一小时继续分为3600秒或72000个半秒,也就是说分的越多份,越精确。如果我们这么一直分下去,我们就获得了泊松分布,也就是二项分布的极限情况。

如果引入极限和e,泊松分布可以表达为(参考这里):

泊松分布的概率密度和累计概率图像如下:

4. 正态分布

跟泊松分布一样,正态分布其实也是在大量观察现实世界的接触上总结推理出来的,它的概率密度函数为:

图像类似:

其中μ为观察到的数据的均值,是期望的一种估计方式,类似上面泊松分布估计用的期望,在图上表示为中心点的位置。

σ是样本的标准差,在图上可以表现为向中央的紧缩程度。

正态分布的特点是大自然中很多事件都符合它的描述,比如20岁男子的身高、同一个学校里学生的成绩分布等等。

正态分布还有一个有趣的特点是:

- 横轴区间(μ-σ,μ+σ)内的面积(即概率)为68.268949%

- 横轴区间(μ-1.96σ,μ+1.96σ)内的面积为95.449974%

- 横轴区间(μ-2.58σ,μ+2.58σ)内的面积为99.730020%

正态分布可以通过调整其两个参数能够拟合很多自然界的情况,也可以和其他分布在某些情况下互相转换。

5. Gamma分布

正态分布的特点是左右对称,这个世界也有很多不符合这种分布的情况,比如某个事件的热度,可能会先迅速上升,然后缓慢降低热度,还有发射火箭的速度等等。

Gamma分布的概率密度函数为:

其中α为形状参数,表示分布的形状,β为尺度参数,表示左右两边的对称情况,数值越大越对称,无限大时区域正态分布。

下图中k=α,θ=β:

数据的期望可以表示为:E(X)=α/β, D(X)=β/(α2)

从物理意义上说,Gamma分布表示第α件事情发生时所需等待的时间. b表示某事件发生需要的时间

Gamma(a,b)表示第 α 件事情发生时所需等待的时间

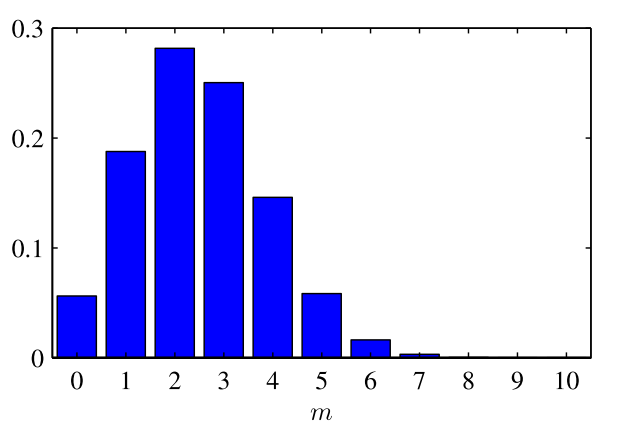

让我们先通过一个例子,了解什么是"泊松分布"。

已知某家小杂货店,平均每周售出2个水果罐头。请问该店水果罐头的最佳库存量是多少?

假定不存在季节因素,可以近似认为,这个问题满足以下三个条件:

(1)顾客购买水果罐头是小概率事件。

(2)购买水果罐头的顾客是独立的,不会互相影响。

(3)顾客购买水果罐头的概率是稳定的。

在统计学上,只要某类事件满足上面三个条件,它就服从"泊松分布"。

泊松分布的公式如下:

各个参数的含义:

P:每周销售k个罐头的概率。

X:水果罐头的销售变量。

k:X的取值(0,1,2,3...)。

λ:每周水果罐头的平均销售量,是一个常数,本题为2。

根据公式,计算得到每周销量的分布:

从上表可见,如果存货4个罐头,95%的概率不会缺货(平均每19周发生一次);如果存货5个罐头,98%的概率不会缺货(平均59周发生一次)。

http://www.ruanyifeng.com/blog/2013/01/poisson_distribution.html http://sobuhu.com/math/2013/06/17/distributions.html

需要注意的是概率密度函数和概率的关系

密度这个概念的理解的确不那么简单 事实上,对于连续型随机变量,例如X服从正态分布, 那么X在每一点的概率都是0,但是X在一个区间内的概率却不是0 这不难理解,就像一根质量分布不均匀的钢笔,钢笔在每个点上的质量都是0, 但是钢笔在一个小块儿内的质量却不是0 对于这种随机变量X怎么研究呢?很简单! 设dx是一个非常小的正数,因为任何函数在一个很小的区间上都可以近似看成线性的,那 么X处于(x,x+dx)内的概率一定可以近似表示成f(x)dx的形式 这里的f(x)就叫做X的概率密度 不止是概率密度,物理上的各种密度的原理都是这样的 你可能会问,为什么X在每一点的概率都是0,但是X在一个区间内的概率却不是0? 这是因为概率论的公理体系只能保证可列个概率为0的事件的并还是概率为0的 然而一个区间包含不可列个点!因此尽管这些点的概率都是0, 它们的并,也就是这个区间的概率却可以不是0对于离散型的概率密度函数,取一个x值,获得的就是取x时的概率

对于连续性的,必须是要取一个区间的,概率才有意义

3. 伯努利、二项分布、多项分布

伯努利分布就是对单次抛硬币的建模,X~Bernoulli(p)的PDF为 f(x)=px(1−p)1−x ,随机变量X只能取{0, 1}。对于所有的pdf,都要归一化!而这里对于伯努利分布,已经天然归一化了,因此归一化参数就是1。

很多次抛硬币的建模就是二项分布了。注意二项分布有两个参数,n和p,要考虑抛的次数。

二项分布的取值X一般是出现正面的次数,其PDF为:

Cxn 就是二项分布pdf的归一化参数。如果是beta分布,把 Cxn 换成beta函数分之一即可,这样可以从整数情况推广为实数情况。所以beta分布是二项分布的实数推广!

多项分布则更进一层,抛硬币时X只能有两种取值,当X有多种取值时,就应该用多项分布建模。

这时参数p变成了一个向量 p⃗ =(p1,…,pk) 表示每一个取值被选中的概率,那么X~Multinomial(n,p)的PDF为:

二项式分布是抛多次硬币,出现n次正面的概率,其概率密度函数图,就是直方图

多项式分布就是抛一个多面体,每个面朝上的概率为pi, 所以p1+p2+...+pk=1, 抛一次的结果是(x11,x12,x13,...,x1k)注意只有一个x1i=1,其他都为0

那么抛n次多面体,就是多项式分布,其中xi表示i面朝上一共出现了xi次

2831

2831

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言