甲辰年开年至今,华大智造(688114.SH)经历了上市以来“最漫长的季节”。

仅在这半年多时间里,这家已经实现全球化布局且能排位在行业最前列的中国生命科技企业,遭遇了几乎所有能遭遇的不利局面。

宏观环境,全球经济的下滑叠加地缘政治带来的风险因素,导致基因测序大行业出现整体收缩的态势,压低了未来市场预期与行业信心。

与此同时,基因组测序成本的持续、快速下降,虽然催生了更多中下游的应用场景,但也刺激了短期内上游企业间的竞争加剧。

全行业糟糕的财务表现,又将焦虑传导到股票市场,进一步摁死了上市公司的股票价格,眼下华大智造的股价甚至都无法用“低估”一词来对应其真正的公司价值。

可还能糟到哪去?

仔细推敲华大智造最新一期的财务报告,一些线索表明这家稳健成长中的公司并没有失去其应有的发展潜力。

8月23的2024中期财务报告中,虽然从营收利润同比增长的数字上看仍在下降,但单季度环比数字已经开始了“触底反弹”。

图源:华大智造2024年中期财报

如果这还不能稍稍提振市场投资人的信心,那么再看另一个数字——今年上半年,华大智造基因测序仪新增销售装机454台,创下历史同期销售装机数的新高。

要知道,这是在市场总体需求萎缩的市况下取得的,至少表明:一方面华大智造过去的技术积累和产品竞争力产生了市场壁垒效应,另一方面在持续放大其市场影响力上,华大智造始终保持着战斗姿态。

否极泰来。要赢回市场信心,华大智造必须逐个季度夯实自己的业绩,逐步拉升起投资人对公司未来成长的预期。

壹|触底反弹

环比增长的好兆头

“疫后综合症”在基因测序行业上市公司一年多的财务报表上都能看得到,区别无非在于程度的不同,但重要的是看谁率先展开反弹。

中报显示,华大智造2024年上半年营收12.09亿元人民币,虽同比下滑16.23%,但下滑的敞口较去年中期明显收敛。

Q2单季度看,6.78亿元营收环比增长27.84%,华大智造总营收出现“止跌”;公司净利润则继Q1出现50.59%的环比增长后,Q2继续“反弹”,环比增长51.62%。

图源:华大智造2024年中期财报

对照来看,华大智造最大竞争对手Illumina(因美纳)2024年在大中华区市场Q2营收7500万美元(5.34亿人民币),同比下滑34.8%,环比也继续出现下滑3.8%。这已经是Illumina在大中华区市场连续四个季度出现下滑。

华大智造环比数据的“止跌反弹”来源于其主要业务板块的全面复苏。

上半年,占总营收83%的基因测序仪板块,业务收入10.5亿元,环比增长23.6%。进一步细分:华大智造测序仪设备Q2环比增长12.2%,测序试剂耗材则环比32.4%。

测序仪设备中,华大智造的两款主力机型高通量测序仪DNBSEQ-T7和中低通量的测序平台DNBSEQ-G99,分别同比增长15%和82.9%,Q2环比分别增长29%和45.6%。

主力机型销量同比、环比均呈现增长态势,是华大智造半年新销售装机创下历史新高(454台)的直接推手。

而在超高通量测序仪市场上,华大智造的“重器”DNBSEQ-T20×2凭借惊艳性能,也加码促使双平台测序服务商们开始向华大智造平台倾倒。

DNBSEQ-T20×2之所以被称为“重器”,是因为它的出现实现了单个人全基因组测序成本下探到了100美元。

这个成本线则将直接促使基因测序技术在科学研究、临床诊断和公共卫生等领域的应用开始广泛普及,市场规模未来将以倍数量级放大。

此外,华大智造实验室自动化及新业务虽然营收贡献占比较低,但Q2分别环比增长了46.5%和21.2%。在稳定回升中不乏亮点业务。比如新业务板块中的细胞组学平台相关收入,Q2环比增长220%。

不要小看这一业务的潜力。在华大智造坚持以多组学解决方案作为顶层生命科技核心工具开拓新方向中,细胞组学平台通过DCS协同模式,实现细胞组学产品和时空组学产品协同联动,已经很明确地成为公司未来增长点之一。

再从国内、国际两市场来看华大智造的“止跌反弹”,能够进一步确认其增长正在全面复苏。

在竞争激烈的国内测序仪市场,华大智造Q2的环比增长达32.6%,这意味着其本土市场占有率仍在抬升过程。

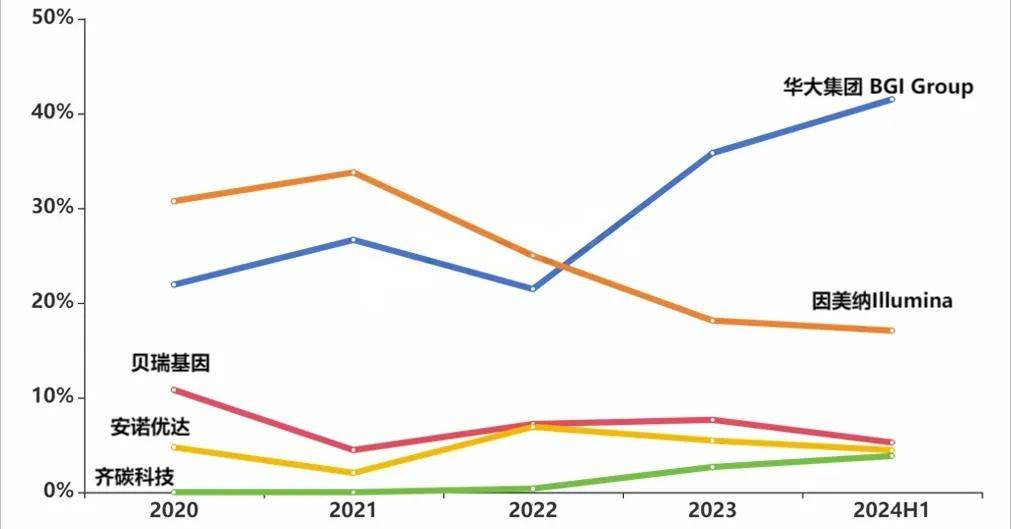

根据“众成数科”的数据显示,2024年上半年我国基因测序仪的主要品牌市场占比中,华大智造以35.96%的市占率,高居榜首。

2024年上半年我国基因测序仪的主要品牌市场占比情况(按数量)

制图:《多肽链》 数据源:众成数科

2020-2024H1我国基因测序仪

top5品牌市场占比趋势情况(按金额)

数据源:众成数科 《多肽链》编辑制图

自从2022年华大智造在本土市场占有率上“逆袭”了Illumina后,这二者的市占率“剪刀差”似有不断拉大的迹象。

接下来受大规模设备“以旧换新”等政策持续刺激,2024下半年华大智造依旧有望延续季度环比增长的态势。

国际市场方面,虽然各国对生物信息安全的监管趋严,国际科研合作和商业行为受到一定地缘政治压力,但华大智造上半年仍在欧非区域市场取得了Q2环比42.4%的增长;而美洲市场则取得了上半年13.4%的同比增长。

显然,中期财务报告的一些季度指标数据,已然能够证明华大智造正在重回良性增长的正轨。

贰|双雄辩经

华大智造“集大成”

置于市场竞争视角,华大智造未来最大的成长看点则在于能否撬动Illumina的王座。

毫无疑问,在过去很多年里,Illumina是全球基因测序上游领域的绝对霸主,无论是前沿技术的领先还是收入规模的领先,Illumina都堪称王者。

不过,这家行业头牌公司如今也正面临着内忧外患的困局。

去年12月间,Illumina宣布将80亿美元收购来的液体活检公司Grail进行资产剥离,3年前轰轰烈烈的大手笔并购失败落幕,给本就Illumina雪上加霜的财务表现,又打了一个大大的“红叉”。

根据2024年中期财报数据,Illumina上半年营收同比下降3.31%,仍旧高达21.88亿美元(约合155.78亿人民币),但公司今年前六个月累计净亏损却高达21.14亿美元,同比放大了815%。

中报披露后,Illumina也下调了全年业绩目标,预计仪器设备板块收入同比降幅很可能超过30%。显然,Illumina的市场领导地位已经出现了松动的迹象。

不过,Illumina首席执行官Jacob Thaysen表示,公司将通过“多组学技术推动重要且更深入的生物学洞察,以此继续引领全测序工作流程的创新,为客户下一阶段的成功提供支持。”

Illumina官方预测在2027年,这一战略将驱动公司恢复“高个位数”增长与提高盈利能力。

同样,在2024年上半年里,华大智造也祭出了扩展增长型业务的重要落子——获得时空组学相关产品的知识产权授权许可和全球市场经销权,以及单分子纳米孔测序仪设备及试剂耗材等相关产品的全球市场经销权。

这两个经销权的获取,意味着华大智造成为全球基因测序行业里唯一集齐了高通量测序、纳米孔测序、细胞组学和时空组学产品线的公司。

纳米孔测序被称为是“四代测序技术”,但它与华大智造目前的二代测序(DNBSEQ测序)并非迭代关系,而是形成互补,两厢技术融合能够更快速地推动下游测序市场普及,为公司实现“激发光”“自发光”“不发光”基因测序产品的全线布局。

华大智造主力机型高通量基因测序仪DNBSEQ-T7

时空组学产品则能为如发育生物学、复杂疾病等生命科学领域研究带来全新的解决方案和解析视角,同样与华大智造的DNBSEQ测序平台具有高度协同性,能够增强公司的技术驱动力。

简单来说,“高通量测序+纳米孔测序+细胞组学+时空组学”的组合一下子就能为华大智造打开全新的业务版图,包括植物基础科学研究、胚胎衍化研究、基因疾病演变等更多领域研究的应用,将极大丰富华大智造的增长模式。

在这一轮关于增长模式“辩经”中,Illumina是通过近期的两笔收购(单细胞测序公司Fluent与蛋白组学公司Protemoics),选择从单一的二代测序转型到多组学测序方案上,以寻求增长模式上的新突破。

但这似乎并没有什么超乎预期的地方,因为华大智造早就锚定了以多组学测序方案作为生命科技的核心工具来开拓。

反观华大智造则是通过签约两笔“经销权”,直截了当地给自己“外挂”了两个超级引擎。以其丰富的全球准入经验和商业化渠道,应该很快就能展现出“授权”合作产品的商业化放量过程。

叁|长期向好

新质生产力“红旗飘飘”

价值规律是经济学中最基本的规律之一,而一家公司的股票价格也总会围绕其资产的真实价值,因市场投资人的预期高低而上下波动。

反过来说,通过对于公司股价波动和市场投资意愿分析,我们也能够相对客观地描绘出一家公司的真实价值。

8月8日,Illumina(Nasdaq:ilmm)公布了巨额净亏损的2024中期财务报告后,公司股价却赢得了纳斯达克投资人的肯定,至今涨幅在10%左右。

事实上,经历了行业投资高涨期的泡沫消退与疫情和经济因素的影响,过去两年多时间里,纳斯达克明星级的生命科技公司Illumina也遭遇了漫长的下跌季。

不过,自去年末其股价就已经在90美元附近企稳回升,今年中报发布,至少3家美股投研机构给予了Illumina“跑赢大盘”的积极评价,以及最低164、最高242美元的短期股价目标区间。

为何投研机构会给Illumina高溢价的股价目标?说一个背景其实就很容易明白。

5月15日,美国众议院批准了《生物安全法案》,并进入立法程序。尽管这一法案可能会对部分中国生物科技企业(如药明康德、华大智造)未来在国际市场竞争中产生不利影响,但这对Illumina这样的美国本土企业而言,却成了市场看多的重要理由。

毋庸置疑,上升到国家战略产业安全的高度,Illumina这种生命科技行业绝对头部公司的价值,必然会凸显出来。

它会成为下一个英伟达么?纳斯达克的投资人很乐意这样想。

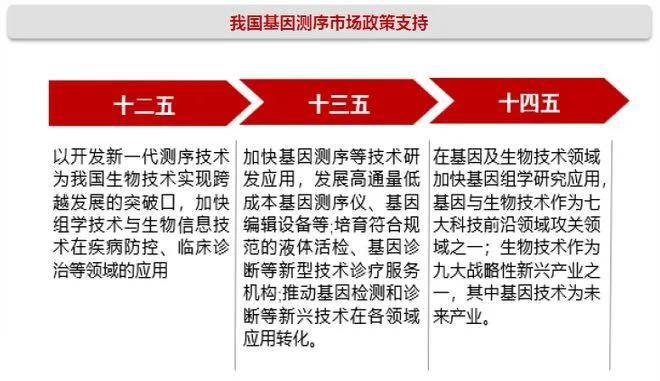

在中国,国家(2021-2025)“十四五”规划中,政府就已经明确把基因测序作为我国未来产业和七大科技前沿攻关领域之一。

图源:互联网

今年的政府工作报告中,生命科学作为未来产业,在引领未来经济社会发展中的战略地位再一次被强调和凸显。

显然,华大智造这种代表未来产业方向的公司,其价值理应得到市场的不断挖掘。只是,受困于A股市场的整体表现,华大智造的价值似乎被严重低估了。

拿最简单市净率指标作为参照:Illumina在纳斯达克市场当前的市净率P/B在3.65倍左右,而华大智造在A股科创板当前的市净率仅2倍,而科创板市场的平均市净率为2.53倍。

从反应市场投资人对上市公司未来盈利能力预期的市销率P/S指标看,以中报数据计算,Illumina市销率超过20倍,而华大智造仅为6倍左右,而科创板市场的目前平均市净率为9.5倍。

就资产价值“含金量”和未来盈利预期而言,华大智造的股价是被市场明显“错杀”了。

不过,这似乎也意味着否极泰来,绝处逢生,毕竟其业绩增长已经出现了逐季的“止跌反弹”。

长周期来看,代表着基因技术领域新质生产力的华大智造,是推动中国各个领域基因组学研究的“核心资产”,其市场价值更不会被长期低估的。

尽管当前A股极度缺乏信心,也直接影响了投资者对华大智造这种龙头公司未来预期的判断,但也需要看到中国资本市场本身正在进行一轮剧烈的调整。

无论是市场风向的引导,抑或IPO发行,我们可以明确地观察到监管层正在沿着推动上市公司因产施策加快发展新质生产力的思路在调整。

“新质生产力”代表着新技术、创造新价值、适应新产业、重塑新动能的新型生产力,具有高科技、高效能、高质量特征。无疑,走在生命科技领域前沿的华大智造,理应“扛旗”发展新质生产力。

图源:华大智造2024年中期财报

2024年中报中,华大智造上半年研发投入3.89亿元,占比营业收入进一步推高至32.2%;此外,公司新申请专利及软件著作权253项,获得专利授权及软件著作权登记共130项,其中发明专利授权74项,专利覆盖核心原材料研发、关键器部件研发、关键工艺突破、人工智能算法等。

从诞生之日起,华大智造就在坚持构建源头性技术体系,逐步实现底层技术与核心工具的自主可控,引领中国基因测序核心工具和技术实现从无到有的突破,并带动基因组学的广泛研究。

作为“全村的希望”,华大智造不仅要成为超越Illumina的王者,更要成为引领基因技术应用变革的领军级企业。

最后,期待市场对华大智造的价值重估。

537

537

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言