最近,车圈集中发布财报,不同于行业头部的增长,老牌车企广汽走出了一条下滑的曲线。

2024年上半年,广汽集团实现营业收入458.08亿元,同比下降了25.62%;扣除非经常性损益后的净利润为-3.38亿元,同比下滑112.51%。

集团称,业绩变动主要是受国内汽车行业“价格战”影响。残酷的是,来不及为过去而惋惜,新的挑战又来了。

为了活下去,何小鹏掀桌子了,推出小鹏MONA M03向低端市场要销量,广汽埃安这下“躺枪”了。

小鹏MONA M03上市48小时大定突破3万台,小鹏借此缓了一口气,但一家欢喜一家愁,埃安还陷在泥淖里苦苦挣扎,低端车型困于网约车牢笼,而冲高端的昊铂,唯一声量就是把周鸿祎的手夹痛了。

如今面临小鹏抢地盘,埃安更难了。

低端争夺战

之所以称为掀桌子,是因为小鹏MONA M03最终11.98万元的起售价,直接刷新了小鹏车型的价格下限,并且搭载其擅长的智能驾驶技术。

中低配车型(11.98万-12.98万元)拥有L2级智驾能力,能够实现智能巡航、自动泊车等功能;Max版本(15.58万元)则具备城市高阶智驾能力,不限城市与路线,将延后交付。

小鹏将M03定位为“年轻人喜爱的第一台智能纯电掀背轿跑”,把性价比拉到满,意图向低端市场要增量。

据何小鹏介绍,小鹏MONA M03研发耗时四年,投入高达40亿元,全面对标20万以上车型展开研发,在外造型、内饰、智驾、智舱等方面均实现同级最优。

A级车市场最畅销的纯电轿车是比亚迪秦。知情人士称,MONA的低配版对标比亚迪秦 EV 开发,力求做到 “同价质更高、同质价更低”,高配版则希望能够到特斯拉Model 3的市场。

不过,表面上看,此次的小鹏MONA M03是在比亚迪面前虎口夺食,但纯电和混动路线所面对的客户群并不十分重合,而且凭借强悍降成本能力和当前遥遥领先的销量,比亚迪并不惧怕竞争,真正躺枪的是埃安。

低端市场,有一个重要的部分是网约车市场。

小鹏MONA M03早先刚亮相时,何小鹏就“辟谣”说,M03没有专门的网约车版本,极力撇清网约车标签,但综合来看,M03可太适合做网约车了。

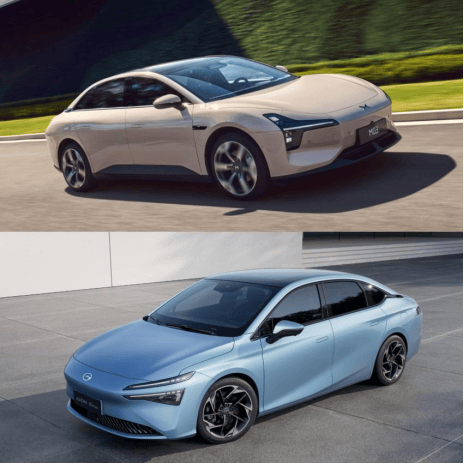

△小鹏MONA M03(上)和埃安S MAX(下)

从该车起源看,三年前,新造车的风口正盛,国内网约车龙头滴滴也想分一杯羹,“达芬奇”造车计划的产物就是M03的前身。2023年滴滴退场之时,将造车业务出售给了略显掉队的小鹏,并换来在小鹏汽车的3.31%股份。也就是说,M03的基础设计,就充分考虑了B端市场的需求。

从具体配置看,为了降低成本和节省空间,使用了扭力梁悬架,最终实现了较低的总价,纯电路线进一步降低用车成本,论坛中已经有潜在客户咨询营运车辆的质保问题了。

埃安在2023年虽荣登“新势力销冠”,但一个不容忽视的隐忧是——公司过于依赖网约车市场。2023年,埃安在网约车市场的销量占自身销量的45.8%,市场份额超25%,高于比亚迪。

过于依赖网约车市场的弱点,也影响了埃安的IPO进程。其原计划在2023年登陆科创板,冲击“新能源汽车第一股”,估值一度达到千亿,随着竞争环境的变化,目前已转向了港股,但具体进展并未有太多消息。

埃安总经理古惠南称:“埃安并不缺钱,IPO不是为了去融一笔钱,核心是要解决体制机制的问题。”

无论如何,埃安面前仍有多重困境亟待解决。

网约车牢笼

对埃安来说,当下外部不是好时机,内部也不是好状态。

在新能源浪潮发展早期,B端需求较为稳定,大力发展网约车市场是一条挤上牌桌的捷径。

几年前AION S发布之时,不到十五万就能买到兼具大空间和长续航,并且造型颇为前卫的纯电轿车,吸引了大量消费者的关注。但面对后续的市场竞争,埃安为求销量,将一部分AION S投放到了网约车、出租车市场。

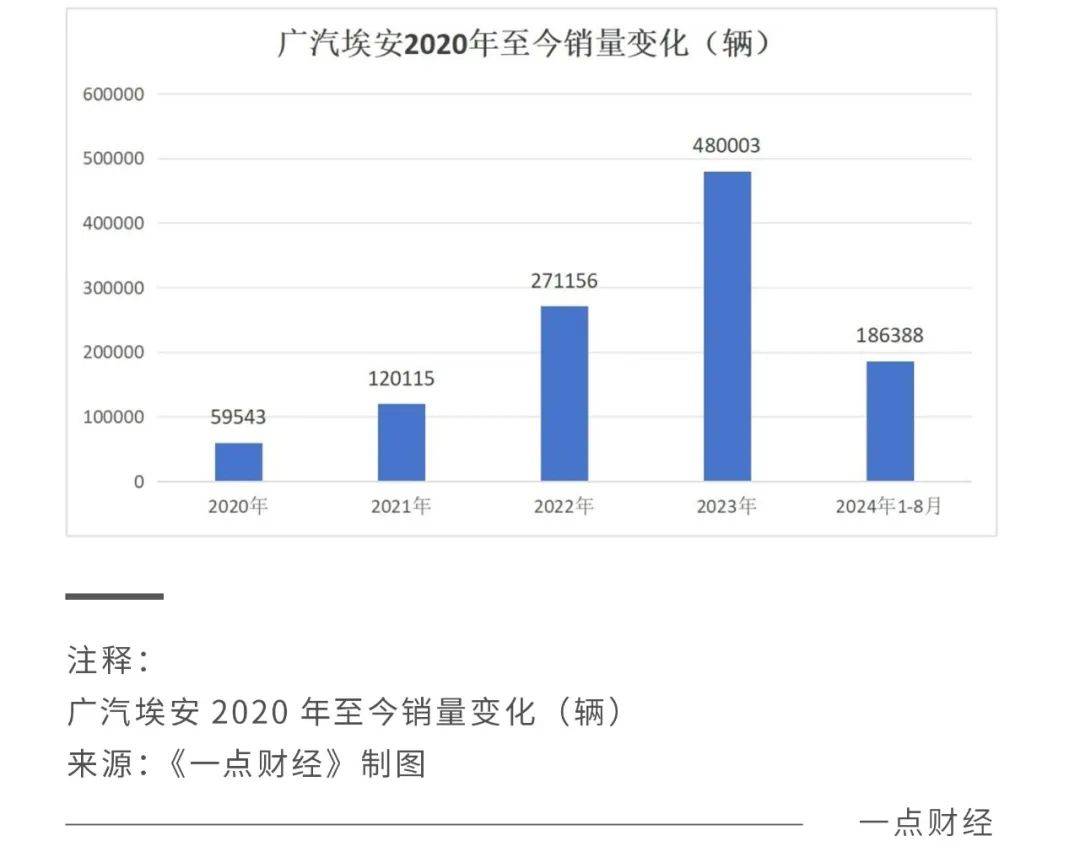

埃安也确实尝到了甜头。2020年至2022年,其销量分别为5.59万辆、12.02万辆和27.12万辆。2023年顶峰,全年销量达到48万辆,同比增长了77.02%,在新能源销量排行榜中,仅次于比亚迪和特斯拉中国。

辉煌却如一时烟火,今年一来疲态尽显,还一度被曝出采取了一系列降本措施,虽然埃安极力否认福利收缩,但下滑的数据却无可辩驳。

8月,埃安的销量为3.1万辆,同比下降29.44%;1—8月累计销量为18.6万辆,同比下滑7.74%,两个维度都是集团内下滑幅度最大的品牌。埃安已连续7个月出现销量下滑,而2024年的销量目标为70万辆,目前仅完成了目标的27%,下半年压力不小。

埃安已然明显后劲不足,究其原因,走捷径并非长久之计,终归要回到正面市场竞争上来。

但埃安的困境显得有些积重难返,一方面,网约车市场天花板已现;另一方面,旗下车型本身没有太强的竞争力抢夺C端市场。

《中国互联网络发展状况统计报告》数据显示,2023年,我国网约车用户规模为5.28亿人,增幅约为44.7%,但同时期的网约车司机规模增加了127.3%。

从去年下半年开始,就有多地发出运力饱和预警,“网约车市场饱和”“订单下滑”的消息多次登上热搜。乘联会数据显示,2023年全国网约车市场共销售84.8万辆新车,其中新能源网约车有23%的增长,渗透率已达90%。

埃安的网约车标签已经深入人心,为避免被细分市场限制增长上限,埃安早已采取措施想要挣脱“网约车牢笼”,可惜收效甚微。比如其为AION S推出的AION S Plus、AION S Max等车型,也没能赢得广大C端用户的青睐。

营销宣传上,埃安很急切得想展示自身的技术实力,但往往显得用力过猛。例如,其宣传的石墨烯电池等技术,离真正大规模落地还有不短的距离,难免让人觉得有自我吹擂的嫌疑。

技术之外,一款车型热卖的因素,如品牌力的加持、高阶智驾的护城河、极致的性价比等,埃安同样没有多少筹码。

7月23日,埃安第二代AION V(霸王龙)上市,定位为“新硬派智驾SUV”,瞄准了A级纯电13-19万之间的市场,销量目标是要做到细分市场前二,力图挣脱网约车市场的牢笼。

而在这个市场,对手众多,如零跑、哪吒等都在加速猛冲,埃安能否突出重围,还需要时间来观察。

新能源转型的阵痛

埃安的低迷,反映出了广汽在新能源时代转型的困境。

在新能源转型浪潮席卷下,近年来合资车在中国市场的处境步履维艰,自主品牌的竞争也日渐激烈,广汽集团同样倍感压力。

财报数据显示,1-6月,旗下合资品牌中广汽本田销量为20.79万辆,同比下滑28.28%;广汽丰田为33.60万辆,同比下滑25.80%。两个品牌的日子并没比埃安好过多少,以致于广汽整体在今年上半年的营收和净利双双下滑。

广汽集团解释称主要是受国内汽车行业“价格战”影响以及商政投入增大所致。但刨除外部因素,其自身产品竞争力不足也是不争的事实。

为了摆脱“网约车标签”,2022年9月,广汽埃安发布了豪华纯电品牌昊铂,试图向中高端新能源市场展开冲击。其首款产品纯电动超跑昊铂SSR预售价格达到128.6万元,后续还有纯电轿车昊铂GT和纯电SUV昊铂HT,处于20万价位段。

△昊铂HT 来源:昊铂官网

但昊铂始终难以在市场上掀起浪花,2023年总销量仅为8087辆,今年上半年销量也只有6000辆出头,不足友商一个月的销量。

而且时至今日,昊铂品牌的知名度仍旧十分有限,两次出圈还是由负面事件带来的。一次是今年6月,中国男子篮球职业联赛球队广东宏远队队员周琦,公开称赞助商昊铂没有履行送车的承诺,后以昊铂发布履行承诺公告结束;一次是今年7月,360集团创始人周鸿祎以手测试昊铂HT鸥翼门防夹功能,意外被车门夹痛手指,引发了外界对于昊铂品牌技术能力的质疑。

究其原因,埃安对市场变化的判断有些迟钝,错失了插混机遇,最终导致产品力的缺失。

广汽在埃安身上注重发展纯电路线,而市场需求增长较快的插混路线,主要在广汽传祺等品牌个别车型上进行试水。

而作为高端品牌的昊铂,不仅没能跟进行业前沿技术,还要面临行业“价格战”的突袭,要完成开拓高端市场,拉升埃安品牌形象的重任,还需找到更有效的突围道路。

古惠南曾对后续规划有所透露,他称去年昊铂旗下新车上市时间均不超过半年,随着后续品牌独立运营、工厂竣工投产、M25超级电驱等技术落地,昊铂会进入全速发展阶段。同时,埃安会考虑补齐增程、插混的产品线,具体车型或将在明年上市。

面对友商插混车型的不断进攻,广汽自身并没有足够强大的插混产品予以回击,以目前的规划,广汽发力期在明年,到时市场会有何种变化还未可知,无论如何,广汽需要加快脚步了。

结语

今年6月的会议上,广汽集团董事长曾庆洪痛批价格战,“企业目的是盈利,为国家做贡献。我们应该有大局格局,长期主义,而不是眼前去‘卷’。”

但竞争是始终存在的,没有谁能够独善其身。行业头部在快速扩张市场,推进规模化战略的同时,前沿技术也在快速迭代。

而广汽在混动技术上的发展起步教早,却由于对市场行情判断得不够精准,导致一步慢步步慢。要想进一步赢得新能源汽车时代的“船票”,广汽不仅需要躬身入局“价格战”,还要加紧技术迭代的脚步。

时间已经不等人了。

4689

4689

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言