大家好,我是东哥。

互联网信贷风控早已经过了野蛮生长的时代,当新流量乏力之时,大家拼的就是存量客户的经营了,而贷中策略作为存量客户的核心是非常重要的,既包括了风险管理,也包括了营销运营,二者刚柔并进以达到收益最大化。本课来给大家介绍贷中支用环节的策略内容,节选自👉《100天风控专家》贷中策略篇。

1. 支用场景介绍

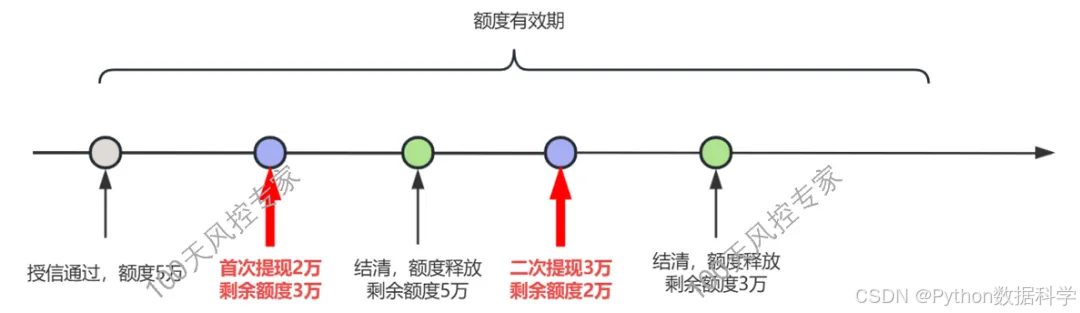

支用或者提现,是指放贷机构授信通过后,借款人在额度有效期内从可用额度中划扣一定金额到个人账户或者用于消费的动作。 主要适用于循环额度类产品,典型的如现金贷、信用卡,额度下的金额可以自由支配,这个区别于分期类的非循环额度产品,如房贷、车贷有特定的使用场景,支用或提现都是单笔单批的。

根据借款人的实际需求,支用或提现动作,可以反复发生。比如以上示例中,该借款人授信通过获得5万的循环额度,其后在额度有效期内共发生了两次支用。

a)首次提现2万,剩余额度3万,未到期限提前进行了结清。结清后额度释放,额度恢复至原始5万。

b)第二次提现3万,剩余额度2万,期限3个月,每期按期还款结清后,额度再次恢复至原始5万。

2. 支用场景的风险理解

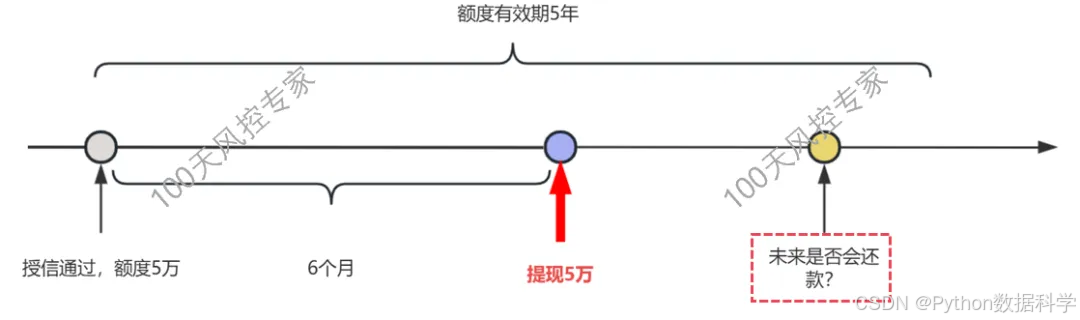

对于放贷机构而言,支用意味着资金真正的流出,一旦放出就形成了真实的风险敞口,是否能收回本息,主动权掌握在借款人手里。作为资本金流出的最后一道门槛,在支用提现环节,需要设置相应的风控策略来进行最后的把关。

但问题来了,授信阶段已经完成了对借款人的贷前审批,既然已经给了额度,为何要再设置一道防线?

因为时间会让风险变化。 支用的动作由借款人发起,只要在额度有效期内,可以发生在任何的时间点,有借款人来控制。但我们知道,风险是会随着时间变化的。在某一时刻授信评估的风险低不意味着未来风险会一直低。未来是否会发生新的风险变化,风险变化的程度如何,是一个未知数,可能持续低,也可能发生恶化。因此对于放贷机构来说,为了控制风险也需要在支用环节再次动态的评估借款人的风险变化,也叫做授信一道风险之后的“二道风控”。

3. “授信+支用”策略模式

信贷风控策略基于客群、产品、场景的差异有不同的使用模式。国内的主流消费信贷产品是循环额度现金贷款,客群定价范围从3%-36%,其中:

①银行主导绝大部分优质客群(定价3%-18%,件均3万-10万)

②消金主导腰部偏下沉客群(18%-24%,件均以下3万)

③小贷和互金等机构主导最下沉客群(24%-36%,件均1万以下)

针对以上客群差异性,就放款前(授信 + 支用)两个环节来说,策略模式可以抽象为以下两种:

a. 轻授信,重支用

适合高定价小额产品

①优点:会导致处于拒绝边缘的客户授信后短时间内支用失败,但因下沉客群资金需求强,过段时间状态发生变化后可能会再来申请。因此放松授信可以让更多客户通过,不损失流量。同时该模式可获取更多数据,便于离线数据分析做策略迭代。

②缺点:可能造成大量授信通过但支用失败的情况,客户体验差甚至有可能流失。

b. 重授信,轻支用

低定价大额产品

①优点:优质客群风险低,同时可选择产品多,一旦流失将是很大的损失,因此在授信环节尽量做到精准,支用环节拒绝少部分短期高危风险即可。该模式下客户体验更好。

②缺点:授信阶段严格拒绝可能会损失一部分流量,同时数据丰富度会相对少。

4. 支用审批策略框架

支用环节风控策略框架,一种做法是按照客户在平台账龄长短进行分群,做差异化策略:

在大的框架上可根据风险差异和数据丰富度上做划分

a)首次支用:首借客户相当于新客,除贷前查询信息外,无更多有价值信息

b)复借支用:复借客户相当于老客,有至少一次以上的支用信息,贷中交易行为数据可以用来更好地评估风险

5. 支用审批策略数据

在数据维度上,支用的审批策略可以复用贷前策略所使用的,即贷前所使用的数据维度在支用环节也都可以拿来继续使用。比如:

-

准入数据:手机号、性别、年龄、住址、学历、联系人

-

名单数据:黑名单、白名单、欺诈

-

征信数据:基本信息、负债、逾期、账户、查询

-

三方数据:消费、多头、司法、运营商、设备、支付

-

埋点数据:页面停留时长、点击次数

不仅是数据维度上,贷前策略所使用的规则也可在支用环节复用,为什么同样的规则要执行两遍呢?原因是不同时点下客户的数据会发生变化,则变量规则的判断结果也会相应改变。

但以上数据维度并不是所有都需要在支用环节使用,关于首次支用、复借支用策略的详细方法介绍(60min)可移步👉《100天风控专家》贷中策略篇学习完整内容。

(贷中支用策略课件节选)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言