咱们书接上回,上篇文章大概介绍了下广州安凯微电子开发者大会我个人比较关注的两大看点,具体可以点击蓝色标题查看《安凯微电子首届开发者大会两大看点分享》。

结合大会上各位大佬的分享,本文就聊一聊我对于安防主控厂家发展趋势的一些个人思考,各位看官老板如果有自己的独到见解也可以在文末留言交流。

01

安防主控芯片行业背景

自从2020年底海思缺货以来,安防主控芯片原厂就如同雨后春笋一般蔓延开来。

当然很多原厂并不是因为海思被制裁才创立的,而是因为海思被制裁从而在安防行业才有了一席之地。

截止目前,整个安防主控厂家数量大大小小已经超过二十家,当然这其中也包含一部分出货量不是特别大的厂家。

所有这些厂家都有一个共同的特点,那就是都是国产化,当然也包含台系芯片原厂。

为什么单独说这个特点,因为只要是都是中国人玩儿的生意,那卷的你死我活一定必不可免。

原厂卷完代理商卷,代理卷完终端卷,最终可能原来一个卖150元的摄像头现在只能卖五六十了。

缺货的两年大家相安无事闷声发大财,但是当市场回归正常,那就不可避免的竞争。

刚上市的星宸科技就是最好的例子,在缺货的2021年和2022年两年的总净利润达到了13.18亿元,而2020年和2023年每年的净利润才两亿出头。

说了这么多,我想表达的是什么?

没有了海思的一家独大,取而代之的是各个厂家群雄逐鹿,现在的安防行业主控厂家的竞争压力可以说空前绝后。

那面对如此恶劣的竞争环境,安防芯片原厂该采取何种策略?

简单粗暴的来概括要么就是向下卷价格,要么就是向上卷参数,而在参数端我认为AI是未来想象空间最大的部分,我称之为价格向左,AI向右。

02

价格向左

价格是各个厂家都无法绕开的问题,价格竞争也是所有厂家最容易使用也是最行之有效的手段,简单粗暴。

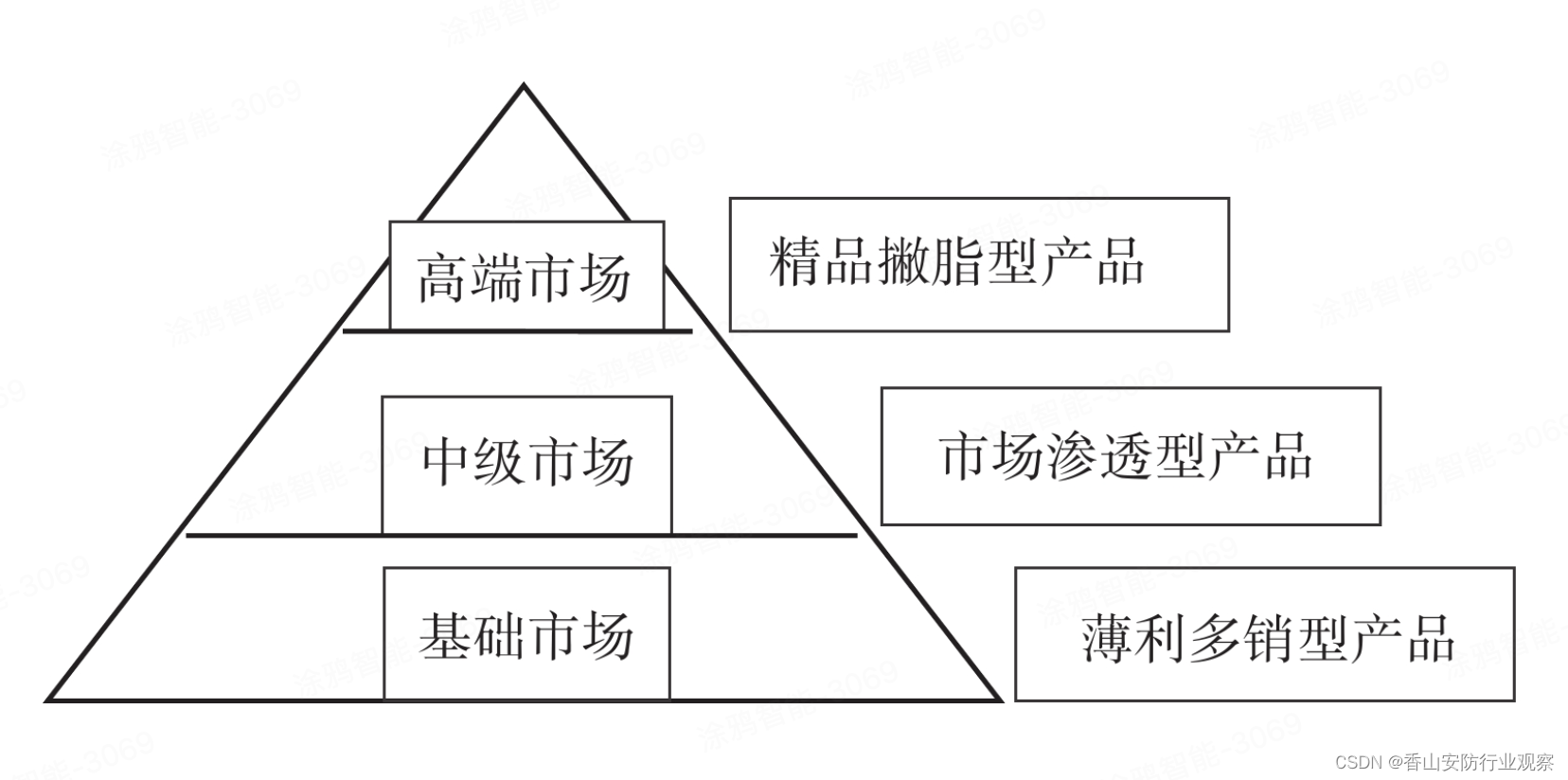

一方面原来以低价为主的原厂为了守住份额基本自己就直接自断一臂下调价格,而原来走中高端路线的原厂在整个市场的影响下或者为了去获取金字塔最下面那个大的市场份额也是拼了命的在下探价格。

最终导致国产消费类摄像机主控芯片价格很多都集中在1-2美金的价格区间内,最明显的表现就是增量不增利。

所以这里我们说的第一个趋势就是价格白热化竞争在短期内不会消失,极大可能会愈演愈烈。

原因有二:

一是安防主控原厂没有一家可以做到对市场的绝对话语权,无法形成集中效应,那么价格就相对难控制。

因为玩儿的人太多了,很难团结起来,更有一些出不了多少货在滥竽充数扰乱市场的厂家。

二是市面上大部分主控芯片在标准规格参数上大同小异,从指标上难以体现差异(可能在效果上会有比较大的不同),而价格是最容易让客户有直观体会和得到心理安慰的卖点,所以从销售的角度也是最容易切入客户的武器,这个武器用的人多,那自然价格就会往下走。

除了上述两点以外,有一个有可能导致价格向上的最大因素就是“不确定因素”,这个“不确定因素”最有可能的就是地缘政治因素。

和平年代已经无法对半导体行业带来巨大的改变了,而地缘政治比如制裁、战争等是对半导体影响最大因素,因为半导体最上游产业太集中了。

03

AI向右

相比于价格竞争,中高端应用才是最有差异化、最有核心竞争力的部分。

而AI将是未来安防主控芯片厂家最重要的发展趋势。

现在的AI只有在行业类应用中得到了比较好的落地,因为最常用的人脸算法、车辆算法、人行算法等是实实在在为公安政府这类行业用户提供了价值。

而在消费类市场,消费者缺少为AI智能应用买单的意识,更主要的是设备端其实是缺少好的特定场景下AI算法的应用,提供的算法能力无法形成具有竞争力的产品。

在以前利用传统技术去训练不同算法的阶段,我并不是很看好AI在消费类市场的应用前景。

但是随着多模态、大模型这种新的AI技术逐渐成熟和普及,为安防监控产品带来了更多应用的可能,因为安防监控产品可以提供图像和声音两大关键要素可以去做应用,而所有这些应用都是要基于安防主控芯片的能力。

所以,未来芯片更大的竞争力应该会来源于AI的能力。

这里所说的AI并不单单指我们常见的人脸、车辆、宠物等检测的算法,还包括类似声音处理、图像优化处理的一些底层算法能力,图像和声音才是安防监控最核心的功能。

例如利用语音降噪算法去提升语音音质,利用AI的能力去处理低照度环境下或者高动态场景下图像的优化问题等。

04

总结

低价向左,厂家还要为了更大的市场份额继续卷价格,低价带来的是量的提升。

AI向右,在芯片规格、应用上,芯片原厂对算例和算法的投入逐渐加大,让产品有更多差异化和附加值,从而带来更高的毛利。

今年下半年端侧AI手机将会逐渐推出和普及,这时为物联网终端摄像机上的AI的应用带来了更多可能。

今天的分享就到这里,也希望各位多多关注“香山安防观察”,点赞、收藏、转发。

同时也可以在评论区留下你们的高见。

705

705

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言