在学习保险之前先需要了解风险的知识。

风险的定义

(1)一般定义

指的是某件事情发生的不确定性。不确定性是说事情发生的概率介于0和1之间。

(2)特定含义

在保险理论与实务中,风险指的是损失发生的不确定性。

风险的构成要素

(1)风险因素

促使某特定损失发生或增加发生的可能性或扩大损失的偶发事件。

1.实质风险因素

导致风险事故发生或扩大损失的客观存在的、有形的物质条件或者环境特征。

举例:某人的身体健康状况,地理位置,气候。

2.道德风险因素

因为故意或者恶意的行为导致风险事故发生或扩大损失,与个人的品德和行为有关。

举例:纵火 盗窃 欺诈

注意:在保险业务中,保险人对因投保人或被保险人的道德风险因素引起的经济损失不承担 赔偿或给付责任。

举例:例如故意制造事故骗保

3.心理风险因素

由人的心理状态或者态度引发,例如疏忽大意,过度自信等心理,导致风险发生概率和损失增加。

举例:因驾驶员分心导致的交通事故。

(2)风险事故

造成财产损失或者人生伤害的偶发事件。

举例:刹车失灵造成的车祸。车祸是风险事故,而刹车失灵是风险因素。

(3)损失

在保险实务中,损失分为直接损失和间接损失。直接损失是风险事故导致的财产损失和人身伤害,间接损失是由直接损失引起的额外的费用损失,收入损失和责任损失。

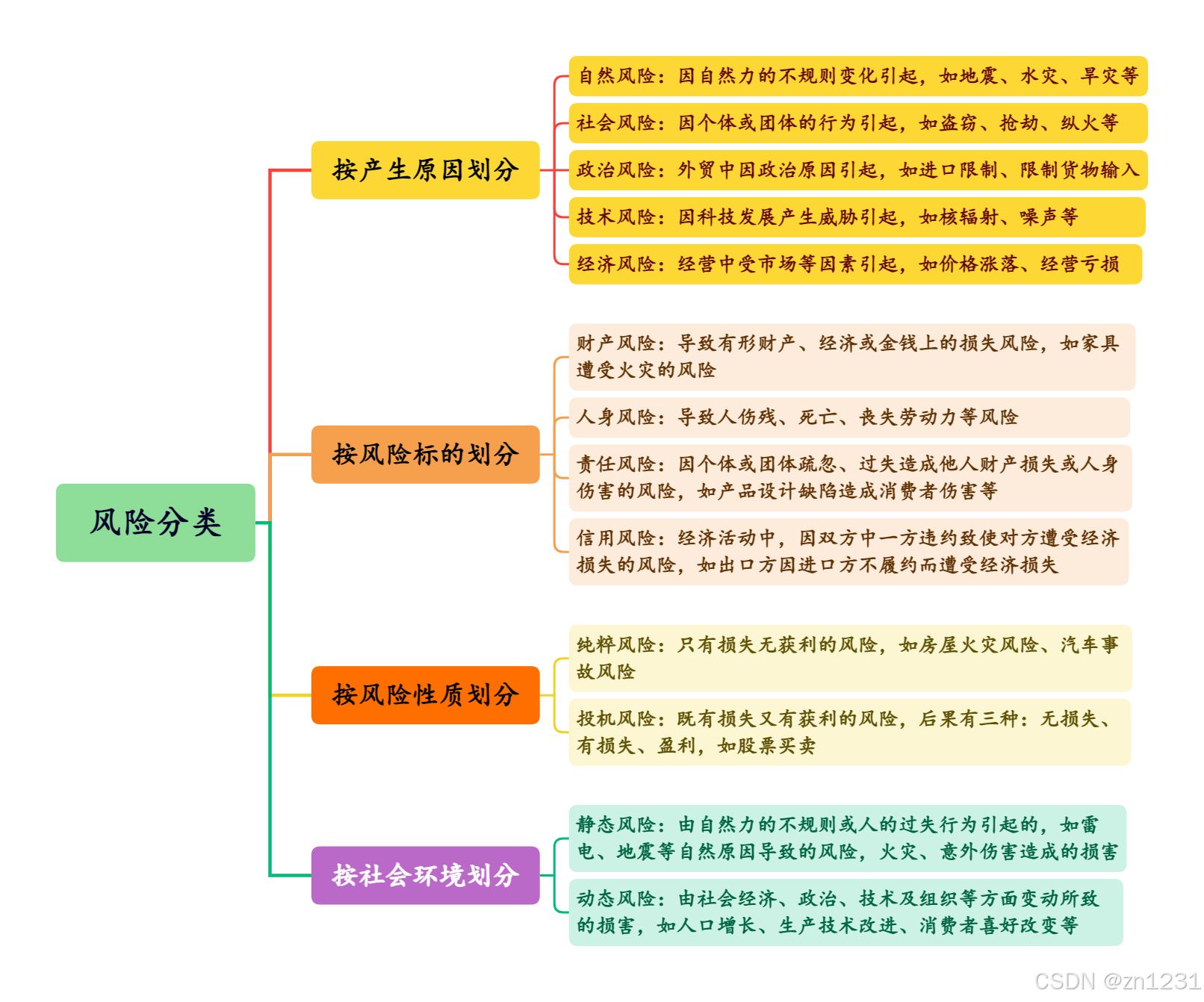

风险的分类

图片转自以下网址:

https://baijiahao.baidu.com/s?id=1749367211785516868&wfr=spider&for=pc

可保风险

定义

在保险人能够承保的范围内的特定风险。

满足的条件

1 不确定性

2 只损失不获利

3 可能导致重大损失

4 使大量标的有损失的可能

这里的标的会根据投保的东西变化,举例说明,自然灾害的保险的标的可能是房屋和车辆等,保险公司在收取了保费之后,足够多的标的出现了损失,例如泥石流灾害使几千家房屋损坏,此时保险公司会进行赔付。

5 不能使大多数的保险对象同时遭受损失

保险原则中的“大多数”通常指超过半数(即50%以上)的标的受损。

风险应该具有分散性,保险公司才能够赔付。保险公司通过收取大量投保人的保费建立资金池,用于赔付少数人发生的损失。举例说明,如果保险公司收取了某个地区的一万栋房屋的保险,如果房屋被摧毁了几百栋,还在可保范围内,但是如果房屋被摧毁了五千栋,此时数量已到达临界条件,通常可被认为不可保。

6 具有可预测性

风险单位的划分

定义

在保险实务中,风险单位指的是一次风险事故发生可能造成的最大的损害范围,是保险人确认可以承担的最高保险责任的计算基础。

保险责任指的是保险公司在合同约定下的赔偿义务,包括了人身和财产等损失。

《保险法》规定了资本金10%上限。 超出的部分再保险。

公式:最高责任=保险公司资本金×10%

划分

1 按地段

举例:某城市沿海区域有500栋商业楼宇,因台风等自然灾害可能同时受损,保险公司将整个沿海区域视为一个风险单位。

2 按投保单位

(1)企业整体资产

举例说明,例如某企业把企业的厂房、设备、存货统一投保,可被视为一个风险单位。

(2)特殊行业拆分

举例说明,电网公司因覆盖地域广,按省级行政区拆分为多个风险单位,每个风险单位单独承保。

3 按标的

对于与其他标的没有毗连关系的,风险集中于一体的标的,可以被视为一个风险单位,例如飞机和卫星。

毗连关系的定义:

指的是保险标的和其他标的在地理位置上的相邻或者相连的状态。

说明:存在毗连关系,因为同一个风险事故(火宅)导致连带损失,可以合并为一个风险单位。

具体示例:

某商场内的商铺与中央空调系统因物理相连(共享通风管道),若空调故障导致商铺受损,

两者需合并为同一风险单位。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言