借鉴魏志华和朱彩云(2019)对超额商誉的定义,超额商誉(GW_excess)

用商誉期望模型的回归残差来度量,即以实际商誉与预期合理商誉之间的差额作为超额商誉

的代理变量。具体地,用并购特征、行业商誉水平、企业特征、年份以及行业固定效应等对

商誉水平回归,以得到的回归残差作为超额商誉的代理变量。

其中:

企业商誉水平(G

W_norm)用标准化的商誉规模来表示,即商誉净额(GW)除以期末总资产。

并购

特征变量主要包括是否现金支付(Cash)、买方支出价值(Buyer),当并购支付

方式为现金支付时,取值为1,否则取值为0;买方支出价值用在并购重组中买方支出价值

除以期末总资产来表示。

行业商誉水平(GW_ind)用总资产去规模化后的行业年度

其他公司商誉的均值来表示。

企业特征则主要包括企业规模(Size)、成长性(Gr

owth)、盈利能力(ROA)、管理层持股比例(Maho)、是否两职合一(Dua

l)。

企业规模用期末总资产取对数来表示;成长性用营业收入增长率来表示;盈利能力

用总资产净利润率来表示;管理层持股比例用管理层持股数量除以股本来表示;董事长与

总经理两职合一,是否两职合一指标取值为1,否则取值为0。

还采用了另外两种方法

重新度量超额商誉。

①经行业中位数调整的商誉(GW_excess1)

借鉴Ram

anna(2008)对异常商誉(AbnormalGoodwill)的定义,采用

经行业中位数调整的商誉来测度超额商誉。具体而言,首先将企业账面商誉净额用期末总

资产进行标准化,得到标准化商誉(GW_norm),超额商誉即等于企业标准化商誉减

去当年行业内所有企业标准化商誉的中位数。该超额商誉指标的测度既能消除公司规模对商

誉的作用,同时考虑到标准化商誉的分布存在严重的右偏态势,故以行业标准化商誉的中位

数作为基准,又能够反映企业相对于同行业其他企业的商誉高估情况(Ramanna,2

008)。

②经行业均值调整的商誉(GW_excess2)

用企业标准化商誉减去

当年行业内所有企业标准化商誉的均值重新计算超额商誉。

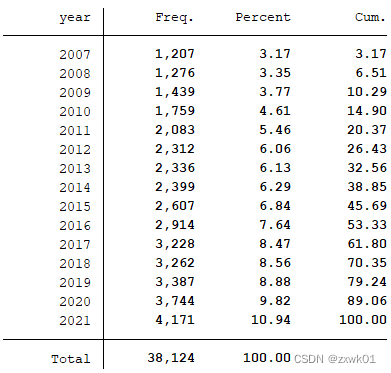

样本选择:全部A股200

7-2021年数据(2007年新会计准则首次要求企业将商誉作为资产单独列报,所以

数据起点选择为2007年)

与参考文献相同,做了如下的处理:剔除ST股、*ST股

;剔除金融行业样本;剔除相关变量缺失的样本

注:提供了剔除所需数据和剔除代码,若

无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行

业分类标准,制造业用二级行业分类,其他用一级分类来计算

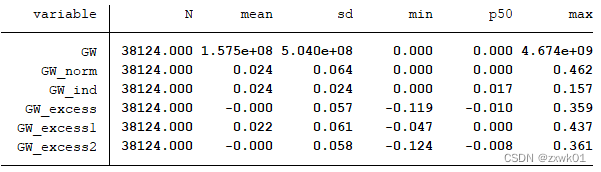

并对连续型变量进行了1

%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终

数据

[1]何苏燕,任力.超额商誉对控股股东股权质押行为的影响[J].经济管理

,2021,43(07):177-19

2.

[2]魏志华,朱彩云.超额商誉是否成

为企业经营负担——基于产品市场竞争能力视角的解释[J].中国工业经济,2019(

11):174-19

2.

[3]张治锋.超额商誉与债务违约:业绩波动的信号效应研

究[J].现代财经(天津财经大学学报),2022,42(06):51-7

1.

[

4]钱淑琼,陶晓慧.董事高管责任保险与商誉泡沫:监督还是纵容?[J].上海金融,

2022(03):37-4

6.

[5]宋佳宁,高闯.实际控制人所有权能否抑制商誉

泡沫?——基于内部控制视角的解释[J].财贸研究,2021,32(04):98-

110.

压缩包所含文件:

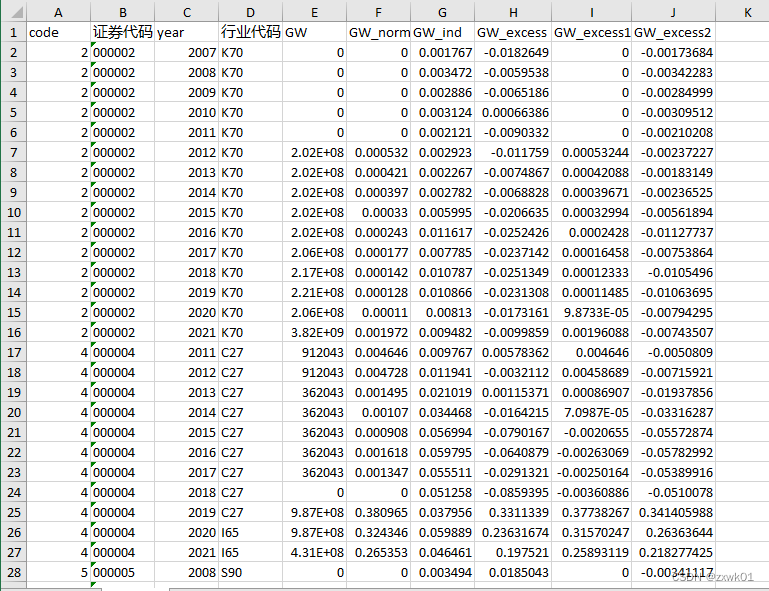

数据样例:

分年份数据量统计:

缩尾后

的描述性统计结果:

计算代码.do

下载链接:https://download.csdn.net/download/weixin_45892228/89118945

点击下载:2007-2021年超额商誉GW_excess(stata计算)

点击下载:2007-2021年超额商誉GW_excess(stata计算)

4132

4132

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言