用GBDT和graphlab实现kaggle比赛 租车量预测

这里我用的是graphlab包,而不是sklearn。借鉴上面的例子,完成仓库优化,但是可能由于库的原因,与上面的例子有一定的出入!!!

数据准备

导入数据

import graphlab

data_day=graphlab.SFrame("nv_cai01_day.csv")

整理数据

a=data_day.column_names()

a=a[0:5]

data_day_2=data_day[a]

print data_day_2.column_names()

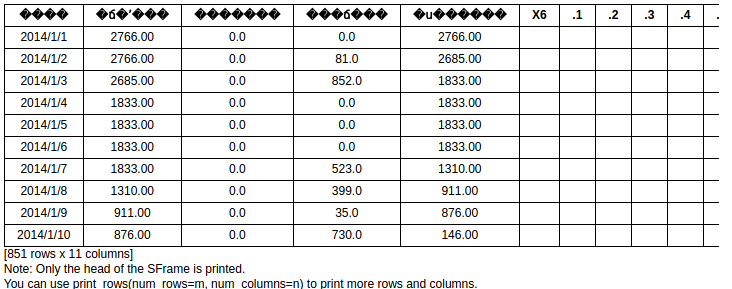

# 发现结果是['\xc8\xd5\xc6\xda','\xc8\xd5\xb3\xf5\xca\xbc\xbf\xe2\xb4\xe6','\xb5\xb1\xc8\xd5\xc8\xeb\xbf\xe2','\xb5\xb1\xc8\xd5\xb3\xf6\xbf\xe2','\xc8\xd5\xbd\xe1\xca\xf8\xbf\xe2\xb4\xe6']说明中文显示有误,下面进行修改

data_day_2.rename({'\xc8\xd5\xc6\xda':'data',

'\xc8\xd5\xb3\xf5\xca\xbc\xbf\xe2\xb4\xe6':'Daily initial inventory',

'\xb5\xb1\xc8\xd5\xc8\xeb\xbf\xe2':'input',

'\xb5\xb1\xc8\xd5\xb3\xf6\xbf\xe2':'output',

data_day_2.dtype()# 结果为[str, str, float, float, str]

于是下面把str转化为int

new1=data_day_2['Daily initial inventory']

new4=data_day_2['End of day inventory']

def str_to_float(data):

li=[];

a='';

for i in data:

if i[0]=='(':

a=i.split('.00')[0].split('(')[1]

a=int(a)

li.append(a)

else:

a=i.split('.00')[0]

a=int(a)

li.append(a)

return li

day1=str_to_float(new1)

day4=str_to_float(new4)

data_day_2.remove_columns(column_names=['Daily initial inventory','End of day inventory'])

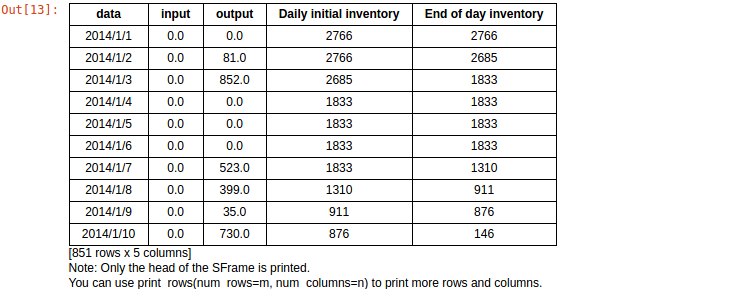

data_day_2.add_column(graphlab.SArray(day1),name='Daily initial inventory').add_column(graphlab.SArray(day4),name='End of day inventory')结果为

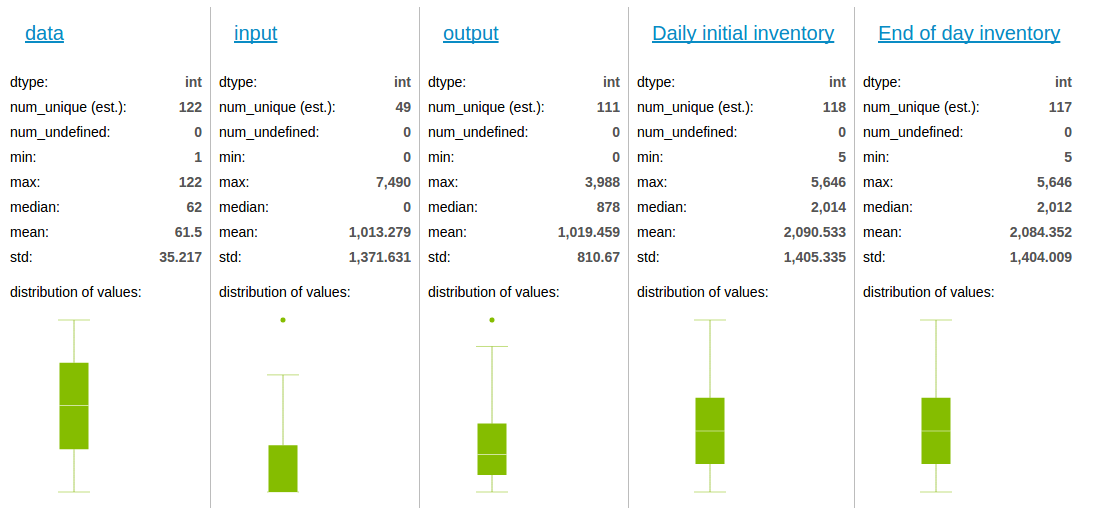

data_day_2.show()训练模型

最基本模型

train_data,test_data=data_day_2.random_split(0.8,seed=0)

features=['data','input','Daily initial inventory']

m=graphlab.boosted_trees_regression.create(train_data,target='output',features=features,max_iterations=100)

m.evaluate(test_data)结果为{'max_error': 1484.4045238494873, 'rmse': 250.960051855327}

哎,问题很大啊!!!

进行简单的特征工程 改进模型

我们发现,以天为变量,发现0太多了,稀疏矩阵怎么处理???现在还不会,等会了,再考虑!!!可是如果以周来看,情况就好很多!!

import graphlab

data_day=graphlab.SFrame("nv_cai01_week.csv")

a=data_day.column_names()

a=a[0:5]

print a

data_day_2=data_day[a]

print data_day_2

data_day_2.column_names()

data_day_2.rename({'\xd6\xdc\xca\xfd':'data',

'\xd6\xdc\xb3\xf5\xbf\xe2\xb4\xe6':'Daily initial inventory',

'\xb5\xb1\xd6\xdc\xc8\xeb\xbf\xe2':'input',

'\xb5\xb1\xd6\xdc\xb3\xf6\xbf\xe2':'output',

'\xd6\xdc\xc4\xa9\xbf\xe2\xb4\xe6':'End of day inventory'})

new1=data_day_2['Daily initial inventory']

new4=data_day_2['End of day inventory']

ef str_to_float(data):

li=[];

a='';

for i in data:

if i[0]=='(':

a=i.split('.00')[0].split('(')[1]

a=int(a)

li.append(a)

else:

a=i.split('.00')[0]

a=int(a)

li.append(a)

return li

day1=str_to_float(new1)

day4=str_to_float(new4)

data_day_2.remove_columns(column_names=['Daily initial inventory','End of day inventory'])

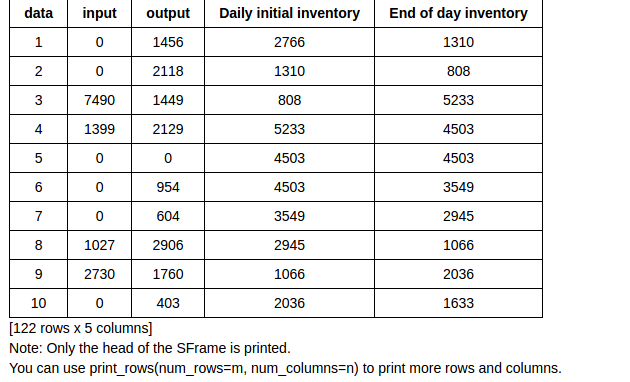

data_day_2.add_column(graphlab.SArray(day1),name='Daily initial inventory').add_column(graphlab.SArray(day4),name='End of day inventory')得到的原始数据为

data_day_2.show()发现

发现离群点比以天 为单位少的多

训练基本模型

train_data,test_data=data_day_2.random_split(0.8,seed=0)

features=['data','input','Daily initial inventory']

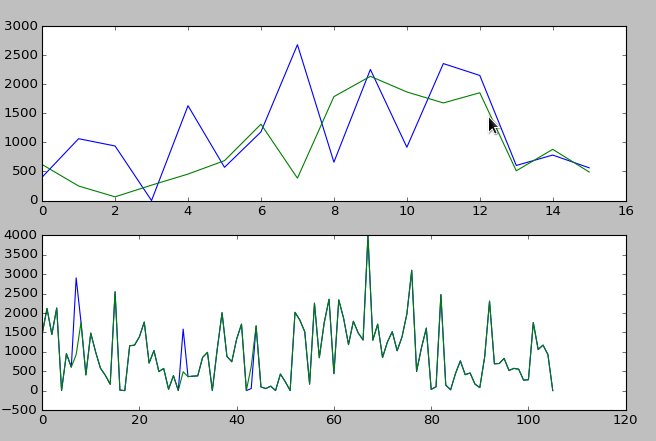

m=graphlab.boosted_trees_regression.create(train_data,target='output',features=features,max_iterations=100)打印出来

import matplotlib.pyplot as plt

predoction=m.predict(test_data)

%matplotlib qt

fir=plt.figure()

a=fir.add_subplot(211)

a.plot(range(len(predoction)),test_data['output'])

a.plot(range(len(predoction)),predoction)

predoction=m.predict(train_data)

b=fir.add_subplot(212)

b.plot(range(len(predoction)),train_data['output'])

b.plot(range(len(predoction)),predoction)

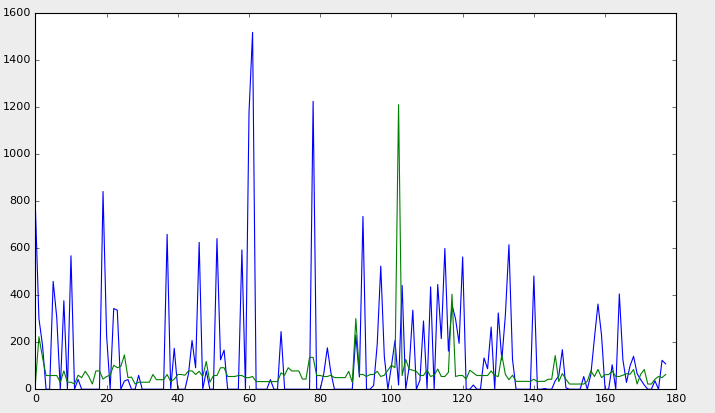

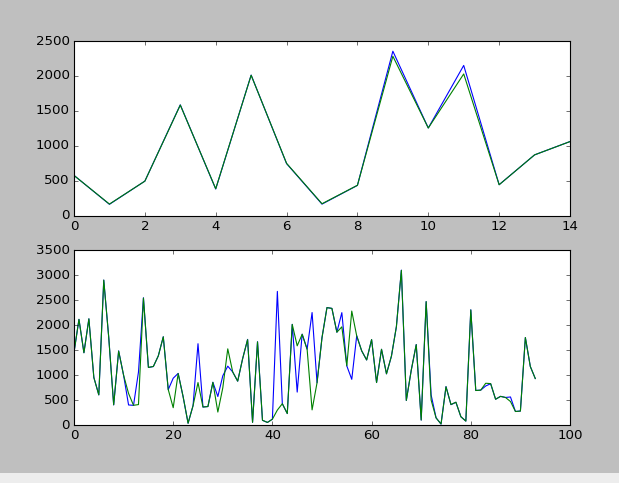

下面的是训练集 与 对训练集预测得到的图形,发现 二者几乎完全重合

上面的是测试集 与 对测试集预测得到的图形,发现 有一定的偏差

训练集合预测太好,测试集有大的偏差,说明发生了过拟合现象

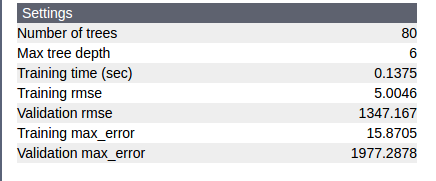

m.show()

从图中也可以看到,training rmse 很小,而 validation rmse 太大

这也证明了有过拟合现象。

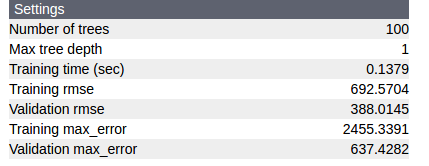

发现validation rmse的值为 1347.167 ,我们的目的就是要削减他。

寻找最好的参数

def parameter_search(training_url, validation_url,params):

"""

Return the optimal parameters in the given search space.

The parameter returned has the lowest validation rmse.

"""

job= graphlab.toolkits.model_parameter_search.create((training_url,validation_url),

graphlab.boosted_trees_regression.create,model_parameters=params)

# When the job is done, the result is stored in an SFrame

# The result contains attributes of the models in the search space

# and the validation error in RMSE.

result =job.get_results().sort('validation_rmse', ascending=True)

# Return the parameters with the lowest validation error.

optimal_params = job.get_best_params()

optimal_rmse = result['validation_rmse'][0]

print 'Optimal parameters: %s' % str(optimal_params)

print 'RMSE: %s' % str(optimal_rmse)

return optimal_params

ntrees = 100

fixed_params = {'features': [features],

'max_depth': [1, 5,10,15, 20],

'min_child_weight': [1,5, 10,15, 20],

'step_size': 0.05,

'max_iterations': ntrees}

fixed_params['target'] = 'output'

params_log_output = parameter_search(train_data,

test_data,

fixed_params)

params_log_output.pop('target','features')

m_output = graphlab.boosted_trees_regression.create(train_data,

features=features,

target='output',

max_iterations=params_log_output['max_iterations'],

max_depth=params_log_output['max_depth'],

step_size=params_log_output['step_size'],

min_loss_reduction=params_log_output['min_loss_reduction'],

min_child_weight=params_log_output['min_child_weight'],

row_subsample=params_log_output['row_subsample'],

column_subsample=params_log_output['column_subsample'],

verbose=True)

显示

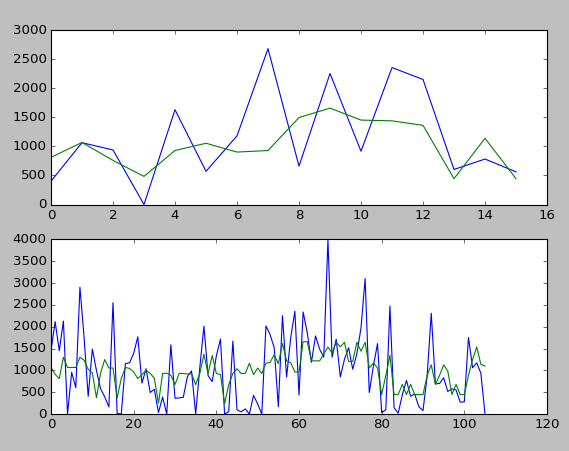

predoction=m_output.predict(test_data)

%matplotlib qt

fir=plt.figure()

a=fir.add_subplot(211)

a.plot(range(len(predoction)),test_data['output'])

a.plot(range(len(predoction)),predoction)

predoction=m_output.predict(train_data)

b=fir.add_subplot(212)

b.plot(range(len(predoction)),train_data['output'])

b.plot(range(len(predoction)),predoction)

发现 validation rmse 由 1347.167 减小到了388.0145 ,而 training rmse 变大了

数据清洗,发现有的数据太大,决定删除少部分过火的数据

发现爱那个原始数据有一些离群点,比如再output中,一般数据都达到了几千量级,但是有9 个数据却是0,所以认为这9个数据对模型拟合有很大的影响,则尝试删除这9个数据 和最大值。

data_day_2= data_day_2[data_day_2['output']!= data_day_2['output'].max()]

data_day_2=data_day_2[data_day_2['output']!=0]# 训练模型

train_data,test_data=data_day_2.random_split(0.8,seed=0)

train_data,valia=train_data.random_split(0.95,seed=0)

features=['data','input','Daily initial inventory']

m2=graphlab.boosted_trees_regression.create(train_data,target='output',features=features,max_iterations=100,validation_set=valia)

# 画图

predoction=m.predict(test_data)

%matplotlib qt

fir=plt.figure()

a=fir.add_subplot(211)

a.plot(range(len(predoction)),test_data['output'])

a.plot(range(len(predoction)),predoction)

predoction=m.predict(train_data)

b=fir.add_subplot(212)

b.plot(range(len(predoction)),train_data['output'])

b.plot(range(len(predoction)),predoction)

m2.show()

发现测试集拟合的还可以!!!

756

756

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言