# 线性回归背景 从线性回归(Linear regression)开始学习回归分析,线性回归是最早的也是最基本的模型——把数据拟合成一条直线。 — # 数据集 使用scikit-learn里的数据集boston,boston数据集很适合用来演示线性回归。boston数据集包含了波士顿地区的房屋价格中位数。还有一些可能会影响房价的因素,比如犯罪率(crime rate)。 ## 加载数据

β=(XTX)−1XTy^

from sklearn import datasets

boston = datasets.load_boston()import pandas as pd

import warnings # 用来忽略seaborn绘图库产生的warnings

warnings.filterwarnings("ignore")

import seaborn as sns

import matplotlib.pyplot as plt

sns.set(style="white", color_codes=True)

%matplotlib inlinedef skdata2df(skdata):

dfdata = pd.DataFrame(skdata.data,columns=skdata.feature_names)

dfdata["target"] = skdata.target

return dfdatabs = skdata2df(boston)bs.head()| CRIM | ZN | INDUS | CHAS | NOX | RM | AGE | DIS | RAD | TAX | PTRATIO | B | LSTAT | target | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.00632 | 18.0 | 2.31 | 0.0 | 0.538 | 6.575 | 65.2 | 4.0900 | 1.0 | 296.0 | 15.3 | 396.90 | 4.98 | 24.0 |

| 1 | 0.02731 | 0.0 | 7.07 | 0.0 | 0.469 | 6.421 | 78.9 | 4.9671 | 2.0 | 242.0 | 17.8 | 396.90 | 9.14 | 21.6 |

| 2 | 0.02729 | 0.0 | 7.07 | 0.0 | 0.469 | 7.185 | 61.1 | 4.9671 | 2.0 | 242.0 | 17.8 | 392.83 | 4.03 | 34.7 |

| 3 | 0.03237 | 0.0 | 2.18 | 0.0 | 0.458 | 6.998 | 45.8 | 6.0622 | 3.0 | 222.0 | 18.7 | 394.63 | 2.94 | 33.4 |

| 4 | 0.06905 | 0.0 | 2.18 | 0.0 | 0.458 | 7.147 | 54.2 | 6.0622 | 3.0 | 222.0 | 18.7 | 396.90 | 5.33 | 36.2 |

bs.describe()| CRIM | ZN | INDUS | CHAS | NOX | RM | AGE | DIS | RAD | TAX | PTRATIO | B | LSTAT | target | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 | 506.000000 |

| mean | 3.593761 | 11.363636 | 11.136779 | 0.069170 | 0.554695 | 6.284634 | 68.574901 | 3.795043 | 9.549407 | 408.237154 | 18.455534 | 356.674032 | 12.653063 | 22.532806 |

| std | 8.596783 | 23.322453 | 6.860353 | 0.253994 | 0.115878 | 0.702617 | 28.148861 | 2.105710 | 8.707259 | 168.537116 | 2.164946 | 91.294864 | 7.141062 | 9.197104 |

| min | 0.006320 | 0.000000 | 0.460000 | 0.000000 | 0.385000 | 3.561000 | 2.900000 | 1.129600 | 1.000000 | 187.000000 | 12.600000 | 0.320000 | 1.730000 | 5.000000 |

| 25% | 0.082045 | 0.000000 | 5.190000 | 0.000000 | 0.449000 | 5.885500 | 45.025000 | 2.100175 | 4.000000 | 279.000000 | 17.400000 | 375.377500 | 6.950000 | 17.025000 |

| 50% | 0.256510 | 0.000000 | 9.690000 | 0.000000 | 0.538000 | 6.208500 | 77.500000 | 3.207450 | 5.000000 | 330.000000 | 19.050000 | 391.440000 | 11.360000 | 21.200000 |

| 75% | 3.647423 | 12.500000 | 18.100000 | 0.000000 | 0.624000 | 6.623500 | 94.075000 | 5.188425 | 24.000000 | 666.000000 | 20.200000 | 396.225000 | 16.955000 | 25.000000 |

| max | 88.976200 | 100.000000 | 27.740000 | 1.000000 | 0.871000 | 8.780000 | 100.000000 | 12.126500 | 24.000000 | 711.000000 | 22.000000 | 396.900000 | 37.970000 | 50.000000 |

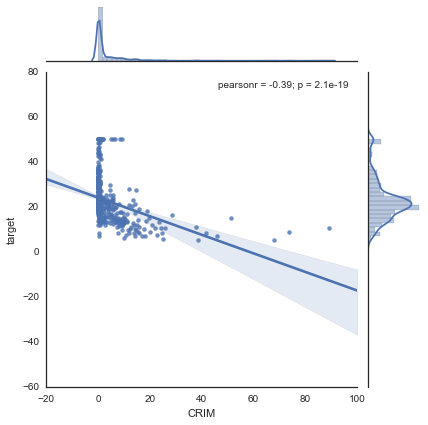

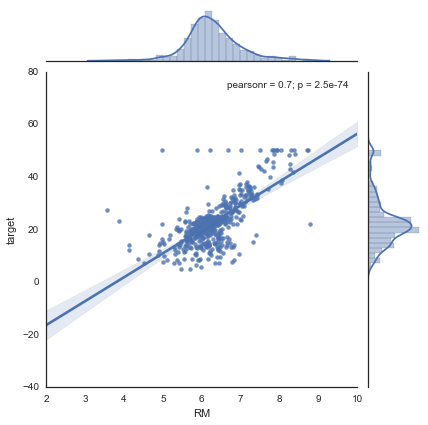

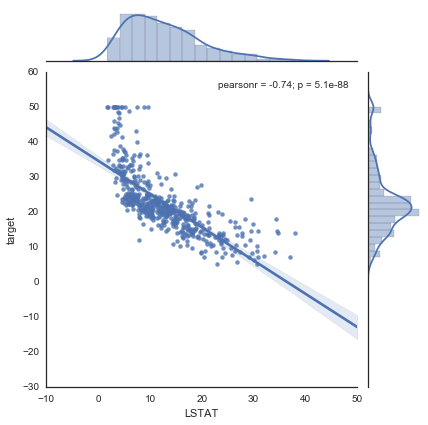

fig = plt.figure()

for i,f in enumerate(boston.feature_names):

sns.jointplot(x=f, y="target", data=bs, kind='reg', size=6)

线性回归模型

用scikit-learn的线性回归非常简单

首先,导入LinearRegression类创建一个对象:

from sklearn.linear_model import LinearRegression

lr = LinearRegression()现在,再把自变量和因变量传给LinearRegression的fit方法:

lr.fit(boston.data, boston.target)LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

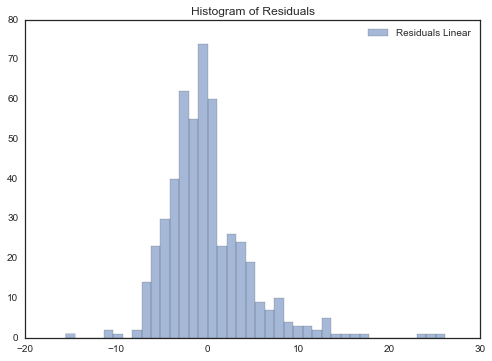

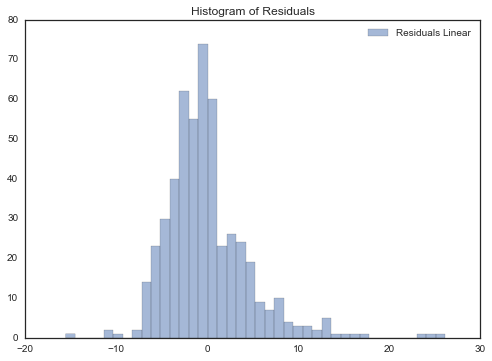

现在开始预测

predictions = lr.predict(boston.data)用预测值与实际值的残差(residuals)直方图分布来直观显示预测结果:

%matplotlib inline

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

ax.hist(boston.target-predictions,bins=40, label='Residuals Linear', color='b', alpha=.5);

ax.set_title("Histogram of Residuals")

ax.legend(loc='best');

查看相关系数

lr.coef_array([ -1.07170557e-01, 4.63952195e-02, 2.08602395e-02,

2.68856140e+00, -1.77957587e+01, 3.80475246e+00,

7.51061703e-04, -1.47575880e+00, 3.05655038e-01,

-1.23293463e-02, -9.53463555e-01, 9.39251272e-03,

-5.25466633e-01])

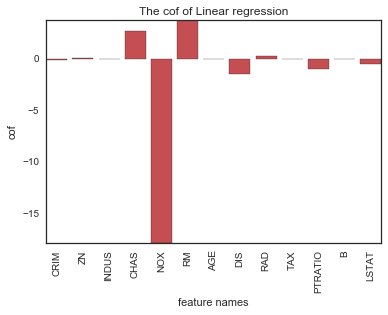

list(zip(boston.feature_names, lr.coef_))[('CRIM', -0.1071705565603549),

('ZN', 0.046395219529801912),

('INDUS', 0.020860239532175279),

('CHAS', 2.6885613993180009),

('NOX', -17.79575866030935),

('RM', 3.8047524602580065),

('AGE', 0.00075106170332261968),

('DIS', -1.4757587965198196),

('RAD', 0.3056550383391009),

('TAX', -0.012329346305275379),

('PTRATIO', -0.95346355469056254),

('B', 0.0093925127221887728),

('LSTAT', -0.52546663290078754)]

用条形图直观查看相关系数

def plotCofBar(x_feature,y_cof):

x_value = range(len(x_feature))

plt.bar(x_value, y_cof, alpha = 1, color = 'r', align="center")

plt.autoscale(tight=True)

plt.xticks([i for i in range(len(x_feature))],x_feature,rotation="90")

plt.xlabel("feature names")

plt.ylabel("cof")

plt.title("The cof of Linear regression")

plt.show()plotCofBar(boston.feature_names,lr.coef_)

线性回归原理

线性回归的基本理念是找出满足

y=Xβ

的相关系数集合

β

,其中

为了找到相关系数集合 β ,我们最小化误差项,这转化成了残差平方和最小化问题。

这个问题可以用解析方法解决,其解是:

线性回归可以自动标准正态化(normalize或scale)输入数据

回归模型都可以实现自动标准正态化输入数据,但是像KNN这种模型数据标准正态化前后性能差别很大。参考我的另一篇文章

lr2 = LinearRegression(normalize=True)

lr2.fit(boston.data, boston.target)LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=True)

predictions2 = lr2.predict(boston.data)

%matplotlib inline

from matplotlib import pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

f.tight_layout()

ax.hist(boston.target-predictions2,bins=40, label='Residuals Linear', color='b', alpha=.5);

ax.set_title("Histogram of Residuals")

ax.legend(loc='best');

import numpy as np

print "after normalize:",np.percentile(boston.target-predictions2, 75)

print "before normalize:",np.percentile(boston.target-predictions,75)after normalize: 1.78311579433

before normalize: 1.78311579433

从上面分位数看没有任何差别。

640

640

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言