文/黄华

笔者前几天到北京参加一个运营商会议,以往济济一堂的会议,现在也只剩下寥寥几家公司。设备供应商,芯片供应商,大的终端厂商都在整合、融合,行业越来越冷清了。Nokia 和上海贝尔的代表这次会议还羞羞答答的没有坐在一起,但今天就看到他们整合的新闻了。在不知不觉中,运营商行业已经发生了很大变化,连 ZTE 也不声不响的进入 TOP 4 设备商了,不清楚他们今年是否还会宣传。

我们在思考未来网络发展的时候,不得不跳出原来的视野去看运营商这个产业,如果还只看到那几个传统的竞争对手,那可能就太 Low 了。结合最近 5G 架构的思考我给出一些分享供大家拍砖。

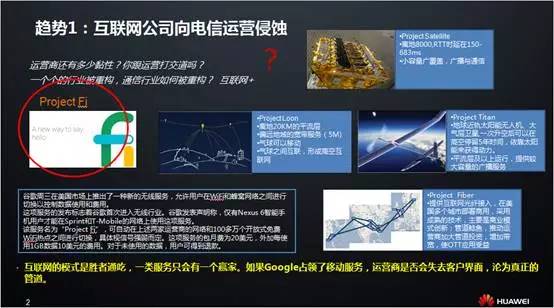

谷歌是一个伟大的公司,它已经起到全球创新发动机的作用,不只是在互联网领域。关于谷歌最近的消息是发布 Project Fi ,提供无线网络虚拟运营业务(具体细节可以自己查一下)。我们可以想象一下,如果 Fi 项目扩展到欧洲、亚洲和非洲,那么真正一张提供全球统一网络服务的大网就可能出现了。再想想你平时跟运营商还有哪些交互?我自己只剩下交话费了,其实话费我也是通过微信支付的。如果谷歌一旦占领了网络服务,运营商将会彻底失去客户界面(开卡、交话费),沦为真正的哑管道。根据互联网赢者通吃特性,未来会怎么发展,不可想象。当然,笔者可能杞人忧天了,运营商应该比我们警觉,不会轻易让谷歌得逞的。

另外一个新闻是谷歌气球将覆盖斯里兰卡全境,将提供网络服务,考虑到谷歌的光纤、WIFI、卫星、气球、无人机等项目,以及对频谱的追求,可以认为谷歌是不会甘于只是虚拟运营,甚至会提供网络基础设施。最近的 Facebook 其实也有类似的动向。这样一来,我们更不得不为运营商的未来有所担忧了。

其实小站及 Unlicensed 频谱的使用和技术成熟,将会加速这个改变。未来必然会出现全球化的通信网络服务平台,这是全球化的必然趋势,但是运营商还是互联网公司来主导呢?

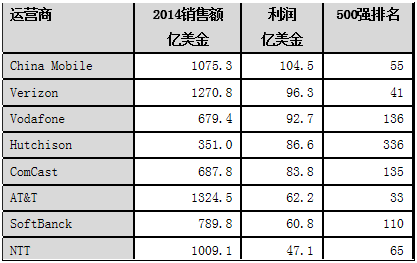

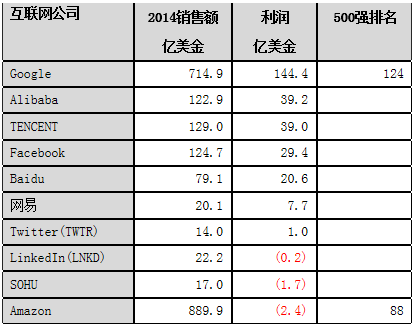

我们再看下面 2 组数据,虽然互联网公司的估值很高,但他们的盈利能力以及销售额跟运营商比还存在很大的差距,我们感觉互联网公司风景独好,互联网公司也感觉传统运营商肉多。

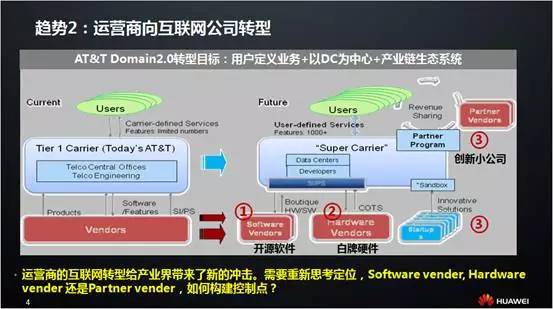

Verizon 以 44 亿美元收购 AOL,按照 Verizon 的观点,过几年你再用传统的眼光看北美运营商你就已经落伍了。既然互联网公司你老兄能挣得盆满钵满,还来抢我的地盘,我运营商也有大量的用户资源,为什么不能做互联网的业务呢?这是北美一些运营商的思考。最彻底的其实是 AT&T,最近推动的 Domain 2.0 实际上就是将公司做一次互联网的转型。

互联网公司的特点是自己控制核心组件的开发和运营,这样才能真正 DevOps,真正的快速反应,不用等华为 2 年给他刷新一个版本了,才有能力跟互联网公司竞争。大家看看 BAT、谷歌、Facebook 就明白了,谁会将主要业务开发交给其他公司?所以 AT&T 构建自己的开发团队,并推动 NFV、软件开源、架构开放、引入创新公司,利用行业界的力量帮助自己完成整个转型。

但问题来了,现在 AT&T 是先锋,给全球运营商转型起到探路的作用,如果 AT&T 的转型成功了,华为将会在未来的运营商业务里面扮演什么角色呢?下面图中的 3 个角色,好像都不适合华为。

我们在骂 HP、Dell、Intel 太黑,通过 NFV 来抢我们的地盘。HP 和 Dell 估计也要哭诉:“兄弟,我们是被白牌折腾得活不下去了,你这里大鱼大肉,给我分一点,救救我。当然,我反正是光脚的,你爱咋咋地”。这三家公司就是 NFV 背后默默贡献的主要驱动力,他们都活得很艰难。当今的场景,就好像公元前 2 世纪末年,汉武帝打败匈奴,匈奴向西迁移,祸水西移,导致了西罗马帝国的灭亡。当然运营商也有提高运营效率、降成本的强烈意愿,就不展开了。

白牌从云基础设施向下蔓延,将会对华为、爱立信、思科、Nokia 的传统硬件领域产生持续冲击。我们的未来架构如何应对?如何构建控制点呢?

5G 说未来最大的机会是 IoT 和垂直市场,将会给运营商和整个产业带来一片蔚蓝的天空。但是创新公司在旁边却悄悄的冷笑。IoT 和垂直市场具有细分市场的特点,各个行业千差万别,需求差异很大,产业链比较长,需要做一些垂直整合。按传统 CT 采用水平割裂的组织和架构去考虑这些新领域就会有天然劣势。举个例子:我们进入任何行业都需要考虑频谱、芯片、终端、业务平台、标准、协议架构、部署、运营等能力,如果这些能力都在华为,相对好些,但内部整合的难度也很大。如果能力不完全在华为,还要依赖整个产业生态,效率极低。

比如车联网,嚷嚷了很多年了,一直没有搞定,最核心的问题就是产业链太长,我们关心的标准和芯片好像还不是焦点,你去参加车联网相关论坛,你会发现 50% 以上的公司你不知道他们干嘛的,而通信界声音是最弱小的。国内有个教授告诉我,国内主导车联网最强大的机构不是搞通信的,也不是造车的,是负责路桥建设的,我去,那还怎么玩,我们这么小的身子怎么去推动那么大的产业链(车联网的信息不一定准,个人已经有两年没有深度介入了)?就如我们现在的 LTE-M,等完成了内部组织拉通了,还要等芯片,芯片问题解决了,还要等标准,等标准成熟了,还要等运营商的测试和运营,从想法到大规模运营估计最少要 5 年。

但 Startup 公司不这么玩,他们几十个人就将所有东西都搞定,包括终端、芯片、业务平台到最终部署和运营,效率奇高。等你大一统的平台成熟了,市场可能就跟你没有关系了,怎么办?架构上要做什么考虑?

网络领域其实已经开始发生天大的变化了。有人说 SDN 是驱动力,其实 SDN 本身对无线网络的影响是需要分析的,实际上无线网络本身已经具备一些 SDN 思想存在了,可能 SDN 影响得更多的是网络逻辑架构和协议设计。我认为最深远的影响是 NFV 带来的。因为一旦基础设施云化后,共平台后,就要将基于云平台上的那一大堆东西重新思考了,你会越想越复杂,因为涉及到网络设计、部署设计、业务设计、管理设计,不只是我们以前熟悉的接入和控制那一点点东西。

AT&T 和 CMCC 认为设备商也搞不定,因为跟他们的运营管理强相关,所以他们有意自己牵头搞。这就是为什么目前华为架构专家很痛苦,怎么汇报,领导都不满意。因为 3GPP 的专家在讲逻辑架构的演进,但这点东西在未来网络思考里面,可能不是最关键的了,专家看到的网络跟领导看到的网络不同。尤其是高层领导。就如同这次在北京跟移动研究院的杨院长交流的时候大家的感叹,大家对未来的网络都有一个巨头的期望,但感觉非常复杂,很多都是跟运营以及组织分工相关的,不清楚在 5G 时代能够达到什么地步。

但不管怎么说,这些东西将来都会移到云里面去,都需要依赖软件的能力,核心竞争力可能要依赖开源生态,这是最要命的。因为这不是我们擅长的。

关于软件,我在 IT 公司的时候最崇尚 C 语言,看不起 C++,因为 C 的程序效率当时是最好的。当时部长的编程水平是最高的,系统设计能力也是最好,能力不强镇不住人。说实在话,到华为后,再没有看到过让自己佩服的编程高手了。即便是高手也很少有机会体现,这里对单兵的能力依赖很少。但我们不得不重新思考来自软件的冲击,我们嵌入式软件的能力主要构建在 C 和 C++ 上的,但是现在随着计算、存储的能力的增强,许多效率更高的编程语言和软件架构也开始被广泛使用,比如 Python 等,我们是否有足够的准备。

这点已经是老生常谈了,我就不展开了。可以预估到运营商的销售额按每年 4% 左右的速度增长。但问题来了,如果运营商不能额外挣到很多钱,我们未来太平洋一样宽广的管道会由谁来买单呢? 我们 1000 倍容量增长的网络怎么去构建? 还是基于现在这种架构吗?

在产业剧变的时刻,对于网络的思考每一天都可能发生变化,今天可能感觉昨天很幼稚。上面所描述的几个挑战观点可能有些偏蓝,不一定准确,或者可能不会发生;但 5G 网络是必须要思考的,并且要想办法应对它们。我们不得不用更大的目光来看未来,就好像《全球通史》作者所说的,我们要跳出地球,从太空来看人类的发展史。类似的,我们要跳出传统的思路来思考未来的网络设计,以便应对巨大的挑战。

(更多华为资讯请关注华为开发者社区,华为自己的对外开放门户:http://developer.huawei.com/ict/cn/ ,不要问我叫啥,别人都叫我雷锋)

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言