广告:本人的单因子测试视频教程 https://edu.csdn.net/course/detail/25572

接下来,还剩下最后一部分的单因子分析,就是换手率的分析。当然,我们要知道,这仅仅是三个主要部分,后续我们可能会增加几个观察的指标。

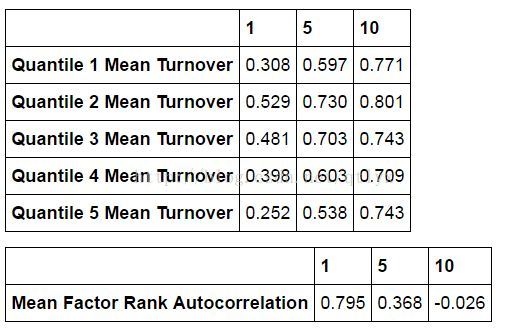

1.换手率概括表

上图是turnover的分析表。由于实际交易中,我们是有手续费的,所以,对于因子而已,我们不希望因子打分很不稳定。换句话说,如果一个因子,今天给一个股票打了很高的分,明天就打很低的分。这样造成的结果就是,我们对这个股票,一会儿卖,一会儿买,从而造成很高的手续费。所以,因子的换手率分析也是很重要的一个部分。

还有一个角度可以查看因子造成的换手率高低,就是因子的自相关性。如果因子的自相关性低,那么就一会儿高,一会儿低,往往会造成很大的换手率。而因子的自相关性高,就不会有这样的问题。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

7035

7035

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言