本文介绍了两种常用的成本预测方法:移动平均法和指数平滑法。移动平均法包括简单移动预测模型和加权移动预测模型,并详细解释了如何通过设置不同权数来进行预测。指数平滑法则通过调整平滑系数α来减小预测误差,文中还提供了确定最佳α值的方法。

本文介绍了两种常用的成本预测方法:移动平均法和指数平滑法。移动平均法包括简单移动预测模型和加权移动预测模型,并详细解释了如何通过设置不同权数来进行预测。指数平滑法则通过调整平滑系数α来减小预测误差,文中还提供了确定最佳α值的方法。

利用移动平均法预测成本模型为:

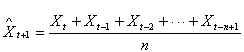

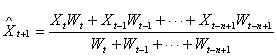

假设时间数列有t个时期的数值,本期为t期,要预测的下一个时期为t+1期,t期的实际数为Xt,下一期预测 t+1,并设 是时期权数,且Wt>Wt-1>Wt-2>···>Wt-n+1,则有:

简单移动预测模型:

加权移动预测模型:

利用指数平滑法预测成本模型为:

式中, t+1表示下一期预测值,Xt,和 t分别表示t期的实际值和预测值,α表示平滑系数,0<α<1。α值的确定,一般是根据预测者的实践经验和主观判断力决定的。为了减少误差,可通过α值的调整来使预测值适应实际值的变化,首先需要计算出不同的α取值时的预测值与实际值的平均绝对差,然后比较其大小,取其中最小α值为最适值。其平均绝对差的计算公式是:

![]()

5472

5472

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言