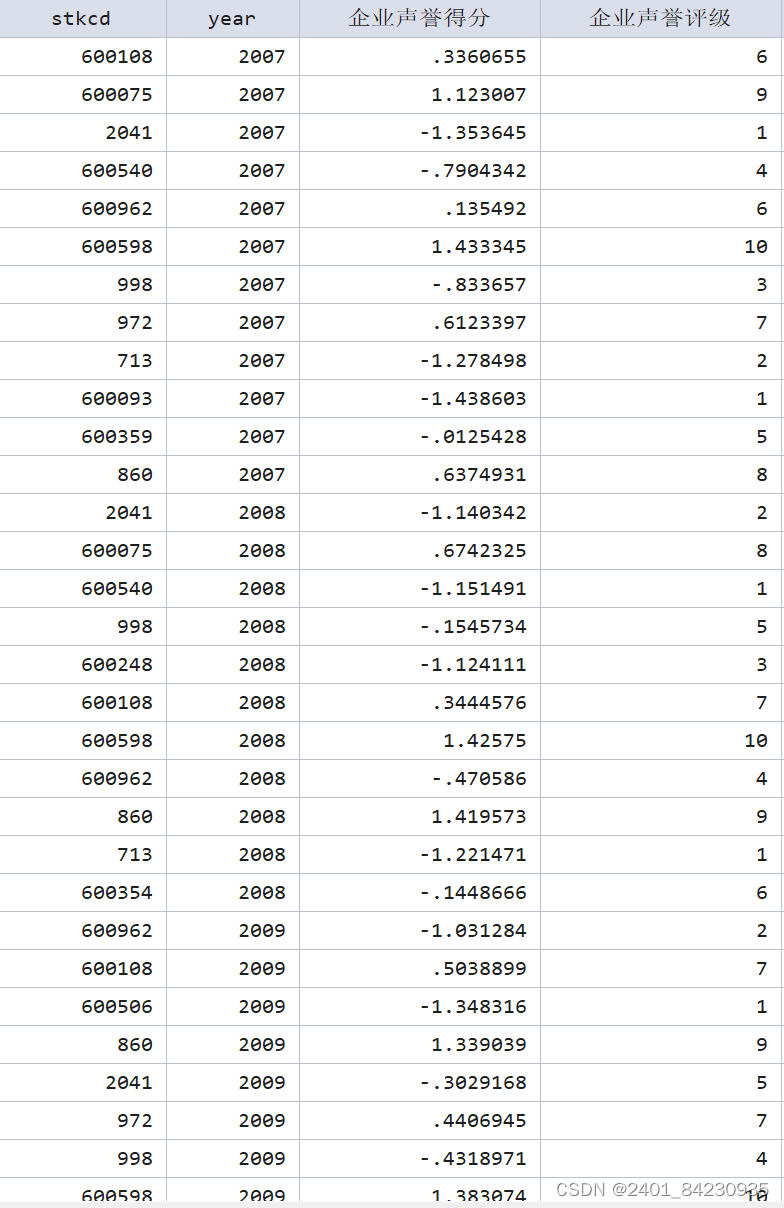

1.资料名称:2007-2022年上市公司企业声誉数据

2.计算方式:借鉴《会计

研究》管考磊和张蕊(2019),对消费者和社会角度的企业资产、收入、净利润和价值

在行业内的排名;债权人角度的资产负债率、流动比率、长期负债比;股东角度的每股

收益、每股股利、是否为国际四大会计师事务所审计;企业角度的可持续增长率、独立董

事比例等12个指标进行因子分析方法计算出企业声誉得分;最后,按照企业声誉得分从

低到高分为十组,每一组依次赋值企业声誉为1至10。

3.具体指标:stkc

dyear企业声誉营业收入市值审计师是否来自国际四大(big4)

每股股利资产负债率每股收益总资产长期负债净利润流动比率

独立董事占比(Blndep)可持续增长率

4.参考文献:

[1]管考磊,张蕊

.企业声誉与盈余管理:有效契约观还是寻租观[J].会计研究,2019(01):5

9-6

4.

下载链接:https://download.csdn.net/download/weixin_45892228/89119497 点击下载:[顶刊数据] 2007-2022年上市公司企业声誉数据

点击下载:[顶刊数据] 2007-2022年上市公司企业声誉数据

940

940

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言