本文介绍了如何使用Richardson、Biddle和Chen模型构建投资效率指标,通过分析新增投资、营业收入增长率、资产负债率等因素来衡量非效率投资、过度投资和投资不足。研究样本覆盖2008-2022年中国A股上市公司,提供了数据处理方法和计算结果文件。

本文介绍了如何使用Richardson、Biddle和Chen模型构建投资效率指标,通过分析新增投资、营业收入增长率、资产负债率等因素来衡量非效率投资、过度投资和投资不足。研究样本覆盖2008-2022年中国A股上市公司,提供了数据处理方法和计算结果文件。

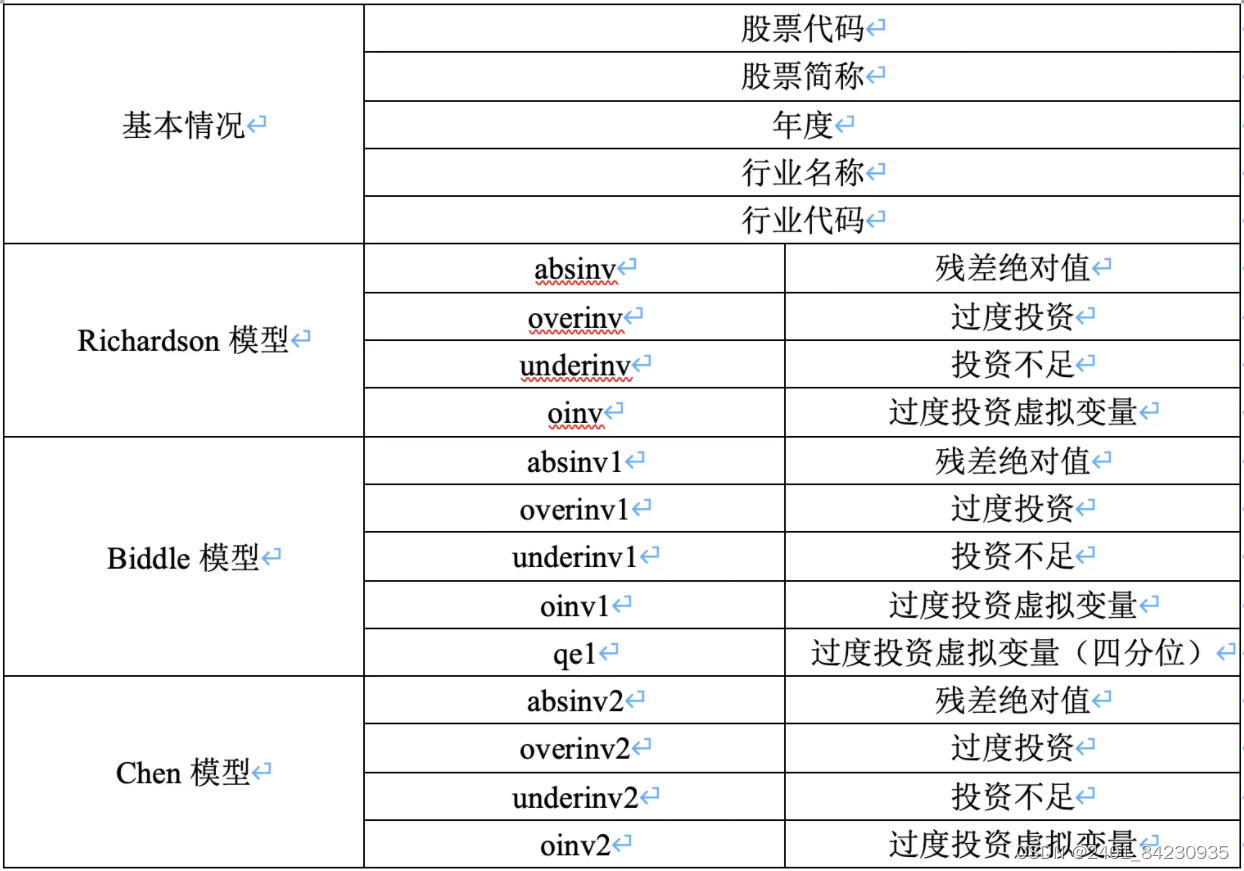

1.指标构建

2.1Richardson模型

Richardson

模型中的输入变量介绍如下:

Invest为新增投资,Invest=(资本支出+

并购支出一出售长期资产收人一折旧)/总资产;

Growth为公司的投资

机会,部分研究采用TobinQ,也有研究采用营业收入增长率。考虑到缺失值数量,我

们选择营业收入增长率为代理变量。同时,我们在代码中提供TobinQ的选项,如有必

要可在代码中更换即可;

Lever为公司的资产负债率;

Cas

h等于现金及现金等价物除以总资产;

Age为公司的上市年限;

Size为公司规模;

Return为公司股票年度回报;

此

外,控制了年度效应和行业效应。

据此模型估计的残差的绝对值(absi

nv),即为衡量公司投资效率的指标,其值越大,非效率投资程度越高,投资效率越低。

根据残差的绝对值,得到过度投资(overinv)和投资不足(underinv)指

标;另外,按照是否大于0,我们构建了过度投资虚拟变量指标(oinv)

2

.2Biddle模型

Biddle模型输入变量的定义与Richardson模

型一致。

我们除了参照(陈运森和黄健峤,2019,金融研究)的研究,按照该模型

计算非效率投资程度(absinv)、过度投资(overinv)、投资不足(und

erinv)和过度投资虚拟变量指标(oinv)以外,我们参照(Cheneta

l.,2011,TheAccountingReview)原文,以残差的四分位

点构建了过度投资虚拟变量指标(qe)。以上指标供使用者任意选择。

2.3

Chen模型

Chen模型中,NEG是虚拟变量,当营业收入增长率小于零时取

1,其他取0,Growth定义同模型

(1)和

(2)。通过分年度分行业回归

,所得残差的绝对值就是企业的非效率投资水平。想类似地,我们也构建了非效率投资程度

(absinv)、过度投资(overinv)、投资不足(underinv)和过度

投资虚拟变量指标(oinv),供使用者任意选择。

2.指标介绍

在衡

量非效率投资/过度投资/投资者不足水平的方法上,目前研究以计算模型拟合残差为主。

根据所用的模型不同,目前较为主流的有Richardson模型、Biddle模型和

Chen模型。根据这些模型拟合出来的残差项的绝对值大小来衡量企业非效率投资水平的

高低,残差项的绝对值越大,表明企业的投资效率水平越低。进一步地,根据残差项的符号

可以划分过度投资和投资不足:如果残差为负,则表明企业存在投资不足、如果残差为正,

则表明企业存在过度投资。

参考现有的经典研究(陈运森和黄健峤,2019,金融研

究;刘慧龙等,2014,经济研究),我们构建了基于中国会计准则下的三种经典模型的

非效率投资水平指标,包括经典的Richardson模型(Richardson,2

006,ReviewofAccountingStudies)、Biddle

模型(Biddleetal.,2009,JournalofAccount

ingandEconomics)、Chen模型(Chenetal.,20

11,TheAccountingReview)

3.数据介绍

样

本期限:2008-2022(2007起中国采用新会计准则,而模型需要滞后一期的数

据,因此从有效数据自2008年起),如有自定义期限需要,在代码中修改即可;

指

标包括:

数据筛选:按照参考的中文顶刊做法,

1.删除st、金融业和保留

a股;

2.剔除公司上市之前的样本;

3.;剔除有缺失值的公司样本;

4.行业参

照证监会2012年行业分类标准,制造业用二级行业分类(取前两位),其他用一级分类

来计算;

5.并对连续型变量进行了1%和99%分位数的缩尾处理

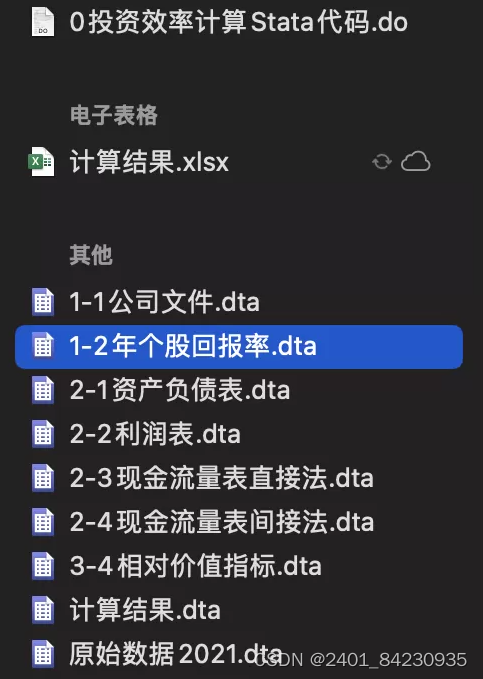

数据包含:0过

程代码、1-1至3-4原始数据文件、计算结果.dta和xlsx两种格式的结果文件

。

部分数据展示

下载链接:https://download.csdn.net/download/weixin_45892228/89104977

点击下载:上市公司投资效率/非效率投资/过度投资/投资不足2008-2022年Richardson、Biddle、Chen

点击下载:上市公司投资效率/非效率投资/过度投资/投资不足2008-2022年Richardson、Biddle、Chen

583

583

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言