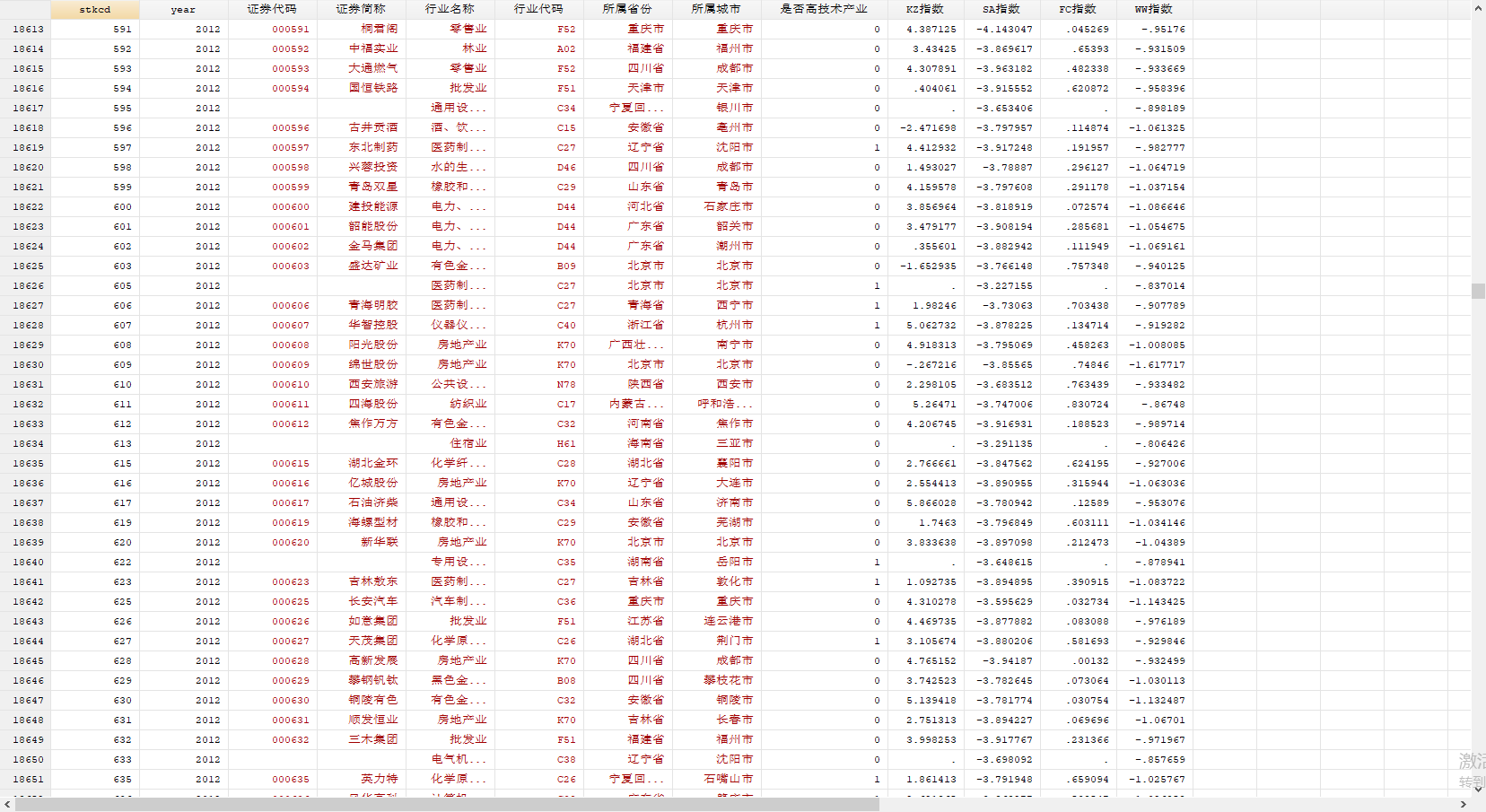

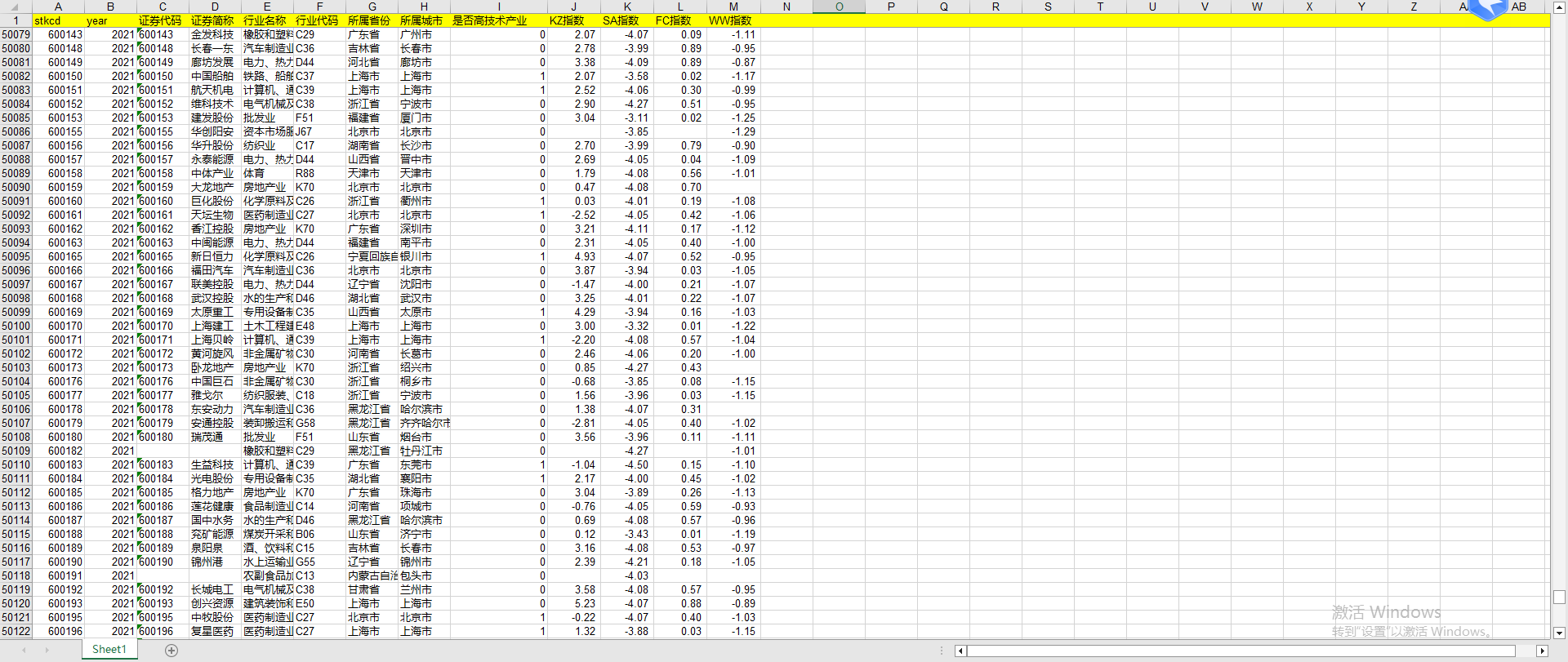

上市企业融资约束,四种方法,整理好的[面板数据],excel或stata版本

1

.KZ指数(Kaplan&Zingales,1997;Lamontetal

.,2001)计算时要用到股利支付、托宾Q值,非上市公司数据不能完整计算。

文

献:Lamont,O.,C.Polk,andJ.Saa-Requejo,Fina

ncialConstraintsandStockReturns.Review

ofFinancialStudies,2001,14(2):529-554

.

2.WW指数(White&Wu,2006;Livdaneta

l.,2009;Li,2011)利用非线性[GMM]方法估计欧拉方程参数,得到企

业层面融资约束数值。

文献:Livdan,D.,S.Horacio,andZ.

Lu,FinanciallyConstrainedStockReturns

.JournalofFinance,2009,64(4):1827-186

2.Li,D.,FinancialConstraints,R&DInves

tmentsandStockReturns.ReviewofFinanc

ialStudies,2011,12(34):2974-300

7.

3.SA指数(Hadlock&Pierce,2010)

仅使用企业规模和企业

年龄两个随时间变化不大且具有较强外生性的变量构建,公式为-0.737*size+

0.043*size^2-0.04*age,取值一般为负,取值的绝对值越大意味着

融资约束程度越高。size为企业总资产的自然对数值,age为企业年龄。

Hadl

ock,C.,andJPierce,NewEvidenceonMeas

uringFinancialConstraints:MovingBeyo

ndtheKZIndex”,ReviewofFinancialStu

dies,2010,23(5):1909-1940.

按照年度对企业规模

、年龄、现金股利支付率三个变量进行标准化处理,并根据标准化之后的变量均值确定融资

约束虚拟变量QUFC,平均值高于三分之一分位数的企业的融资约束程度较轻,相应Q

UFC取0,低于三分之一分位数的企业的融资约束程度较重,相应QUFC取

1;使用Logit模型拟合企业每一年度的融资约束发生概率,并将其定义为融资

约束指数FC(取值在0到1之间),FC指数越大,企业的融资约束问题

越严重。

更多信息请参见我们之前的帖子:

相较于之前,我们增加了F

C指数,并将数据更新至2021年

均为整理好的面板数据,[excel]或stata

版本

时间:2000-2021

具体指标包括:stkcdyear证券代码

证券简称行业名称行业代码所属省份所属城市是否高技术产业KZ指数S

A指数WW指数FC指数

下载链接,见附件一

其中,KZ指数和SA指数的

代码,见附件二

附件三为数据合集

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言