热压铁块 (HBI) 是一种优质的 DRI,压制时温度超过 650° C,密度超过 5,000 千克/立方米 (5,000 kg/m3)。HBI 的开发是为了克服 DRI 运输和处理方面的问题 - 由于压制过程,HBI 的孔隙率非常低,因此反应性比 DRI 低得多,并且不存在与 DRI 相关的自热风险。

一、市场研究与发展趋势

1. 市场规模与增长预测

根据QYResearch的报告,全球热压铁块市场预计将在2030年达到67.4亿美元,未来几年年复合增长率为2.8%。这表明热压铁块市场在未来几年将保持稳定增长,但增速相对平缓。

2. 发展趋势

环保要求提高:随着全球对环境保护意识的增强,热压铁块行业将更加注重绿色生产和循环利用。

技术创新:技术进步将推动生产效率提升,降低生产成本,同时提高产品质量。

市场需求变化:钢铁行业对高质量原料的需求增加,热压铁块作为优质原料,其市场需求将随之增长。

3. 潜在增长动力

新兴市场崛起:发展中国家基础设施建设加快,钢铁需求增加,为热压铁块市场提供新的增长点。

替代材料竞争:热压铁块在某些应用领域的替代材料(如废钢)的供应不稳定,可能推动热压铁块需求增长。

4. 可能的挑战

原材料价格波动:铁矿石等原材料价格波动可能影响热压铁块的生产成本和市场价格。

环保法规限制:严格的环保法规可能增加生产成本,限制产能扩张。

二、行业竞争者分析

1. 主导竞争者

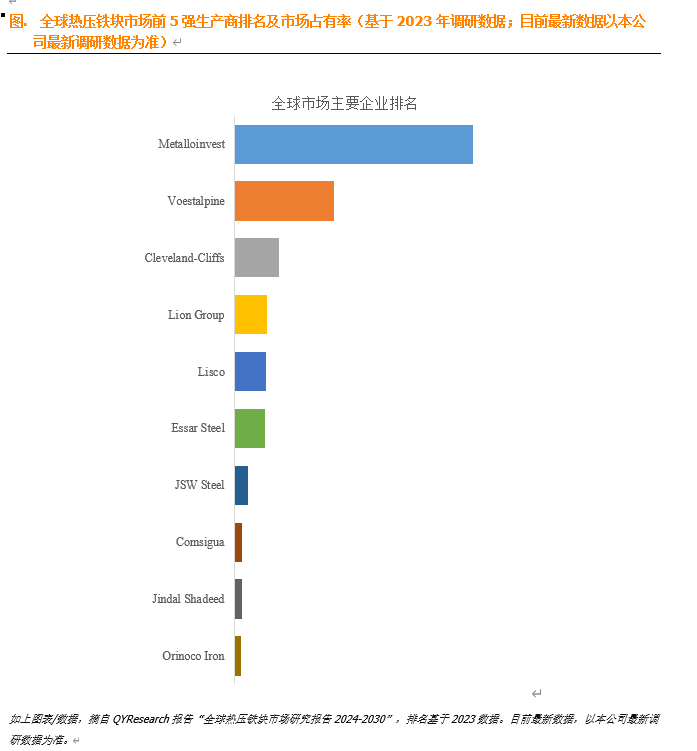

全球范围内热压铁块生产商主要包括Metalloinvest、Voestalpine、Cleveland-Cliffs、Lion Group、Lisco、Essar Steel、JSW Steel、Comsigua、Jindal Shadeed、Orinoco Iron等。

2. 战略定位与竞争优势

Metalloinvest:作为俄罗斯最大的铁矿石生产商之一,拥有丰富的铁矿石资源,具有成本优势。

Voestalpine:奥地利钢铁巨头,注重技术创新和环保生产,产品质量高。

Cleveland-Cliffs:美国钢铁生产商,专注于北美市场,具有地域优势。

3. 竞争劣势

供应链风险:部分生产商依赖进口铁矿石,面临供应链不稳定的风险。

环保压力:部分生产商在环保方面投入不足,可能面临政策处罚和市场份额下降的风险。

三、供应链结构分析

1. 原材料供应

热压铁块的主要原材料是铁矿石,其供应稳定性直接影响生产成本和市场竞争力。铁矿石市场存在价格波动和供应不稳定的问题。

2. 生产过程

热压铁块的生产过程包括铁矿石开采、冶炼、热压成型等环节,涉及多个供应商和合作伙伴。生产效率和成本控制是供应链管理的关键。

3. 销售渠道

热压铁块主要通过钢铁生产商、贸易商等渠道销售给最终用户。销售渠道的稳定性和效率直接影响产品的市场占有率。

4. 可能的瓶颈

原材料供应不足:铁矿石供应紧张可能导致生产中断。

生产成本控制:环保投入和人工成本上升可能增加生产成本。

四、研发进展与技术创新

1. 生产工艺优化

热压铁块生产工艺不断优化,提高生产效率和产品质量。例如,采用先进的冶炼技术和热压成型设备,降低能耗和生产成本。

2. 环保技术

环保技术的发展和应用成为热压铁块行业的重要趋势。例如,采用废气处理技术和废水循环利用技术,减少环境污染。

3. 新材料研发

新材料研发为热压铁块行业带来新的发展机遇。例如,开发高性能、低成本的热压铁块替代品,满足市场需求。

五、法规政策环境分析

1. 环保法规

各国政府加强对环保的监管力度,推动热压铁块行业向绿色生产转型。环保法规的严格执行可能增加生产成本,但有助于提升行业形象和市场竞争力。

2. 产业政策

钢铁产业政策的调整对热压铁块行业具有重要影响。例如,政府对钢铁行业的去产能政策可能导致热压铁块需求减少;而支持钢铁行业绿色发展和技术创新的政策则有助于推动热压铁块行业升级。

3. 国际贸易政策

国际贸易政策的变化可能影响热压铁块的进出口和市场竞争格局。例如,关税壁垒和贸易保护主义可能导致热压铁块国际贸易受阻;而自由贸易协定的签订则有助于拓展国际市场。

六、总结

热压铁块行业在未来几年将保持稳定增长,但面临原材料价格波动、环保法规限制等挑战。行业内主导竞争者具有不同的战略定位和竞争优势,但也可能面临供应链风险、环保压力等劣势。供应链结构复杂且存在潜在瓶颈,需要不断优化和升级。技术创新和环保技术的发展为行业带来新的发展机遇。法规政策环境对热压铁块行业具有重要影响,需要密切关注政策变化并采取相应的应对措施。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言