根据QYResearch的调研报告,预计2029年全球热水器市场规模将达到324.3亿美元,未来几年年复合增长率CAGR为3.9%。

一、市场研究与发展趋势

市场规模与增长

2024年全球家用热水器市场规模已达236亿美元,预计2032年将突破500亿美元。

电热水器市场方面,2024年上半年中国电热水器零售量达到660万台,同比增长1.6%;零售额规模达到85亿元,同比微增0.7%。

发展趋势

智能化:随着智能家居的普及和物联网技术的发展,热水器将更加智能化,具备更智能的温控系统、远程控制等功能。

节能环保:全球对节能环保的重视和消费者环保意识的提高,使得节能环保成为热水器市场的重要发展趋势。

个性化定制:消费者对热水器的需求将更加多样化和个性化,企业需要推出符合不同消费者需求的产品。

全球化竞争:热水器市场将面临更加激烈的全球化竞争,企业需要积极拓展国际市场。

潜在增长动力

消费升级带来的品质提升需求,消费者对热水器的安全性、耐用性、节能性以及智能化等方面提出了更高的要求。

电商平台的兴起和物流网络的完善,使得热水器市场逐渐向下沉市场渗透,特别是在农村地区。

全球经济形势的变化,虽然全球经济形势的不确定性对出口市场造成了一定影响,但中国热水器在国际市场上仍具有较强的竞争力。

二、行业竞争者分析

主导竞争者

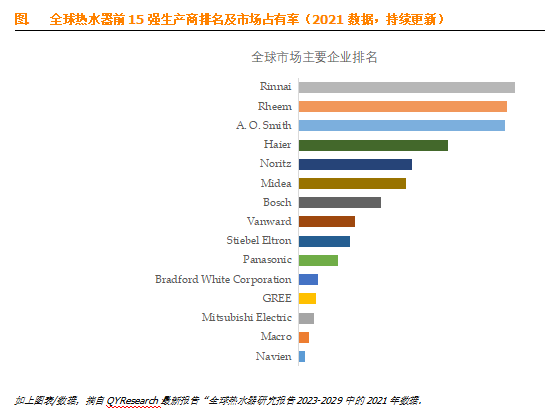

全球范围内热水器生产商众多,包括Navien、Macro、Mitsubishi Electric、GREE、Bradford White Corporation、Panasonic、Stiebel Eltron、Vanward等。

在中国市场,海尔、美的、万和、A.O.史密斯等品牌一直占据着行业前列的位置。

战略定位与竞争优势

海尔、美的等品牌通过产品结构升级和差异化产品布局,实现了逆势增长。

外资品牌如阿里斯顿、樱花等在中国市场也占据一定的份额,凭借先进的技术和品牌影响力获得消费者认可。

竞争劣势

一些中小企业在品牌知名度、技术创新、渠道建设等方面存在劣势,难以与大型企业竞争。

价格战导致部分中小企业利润微薄,甚至无利润状态,影响了行业的健康发展。

三、供应链结构分析

供应链效率

热水器行业的供应链包括原材料供应、生产制造、物流配送、售后服务等环节。

随着物流网络的完善和电商平台的兴起,供应链的效率和覆盖率得到了提升。

可能存在的瓶颈

原材料价格波动可能影响生产成本和供应链稳定性。

供应链中的信息不对称和沟通不畅可能导致生产延误或库存积压。

四、研发进展与技术创新

研发动态

热水器企业不断加大研发投入,推出具有差异化竞争优势的产品。

如海尔的无尾一级能效无冷感燃气热水器、美的的技术创新为用户带来更好的沐浴体验等。

技术创新方向

智能化控制:通过物联网技术实现远程控制、智能预约等功能。

节能环保技术:提高能效等级,降低能耗和排放。

健康技术:如净水洗、定期排污等功能,提升内胆水质健康。

五、法规政策环境分析

相关政策

国家大力推动家电产业的结构调整和转型升级,鼓励企业加大研发投入和技术创新。

出台了一系列政策措施促进家电产品的消费升级和绿色发展,如推动家电以旧换新行动、加强废旧家电回收处理体系建设等。

潜在影响

这些政策措施为热水器行业的健康发展提供了有力保障。

促进了热水器产品的更新换代和品质提升,推动了行业的持续发展。

综上所述,热水器行业在市场规模、发展趋势、竞争者分析、供应链结构、研发进展和技术创新以及法规政策环境等方面均呈现出积极的发展态势。然而,行业也面临着一些挑战,如原材料价格波动、供应链瓶颈等。未来,热水器企业需要密切关注市场需求变化和技术发展趋势,加强技术创新和品牌建设,以满足消费者日益增长的需求,推动行业的持续健康发展。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言