橡胶增粘树脂是一种热塑性树脂,可安全用于高性能混炼过程,溶于苯和甲苯,可在室温下长期保存在密闭容器中。橡胶增粘剂树脂在制造中得到广泛应用 橡胶制品,尤其是移动行业轮胎的制造。

一、市场研究与发展趋势

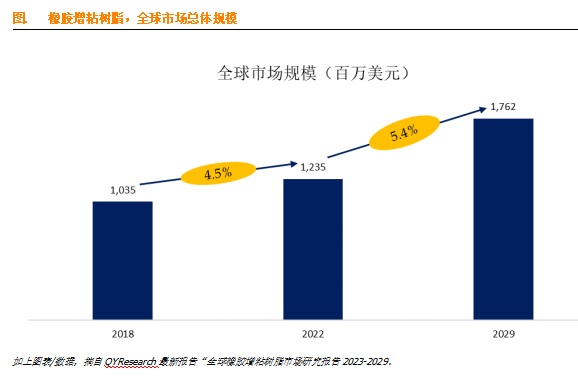

市场规模与增长率

根据QYResearch的调研报告,全球橡胶增粘树脂市场预计在2029年将达到17.6亿美元,未来几年将以5.4%的年复合增长率(CAGR)增长。这一数据表明,尽管面临一定的挑战,橡胶增粘树脂市场在未来几年内仍具备稳定的增长潜力。

发展趋势

环保需求增加:随着全球对环保意识的提高,环保型橡胶增粘树脂的需求将逐渐增长。

技术创新:新型增粘树脂的研发,如生物基、可降解材料等,将推动市场向更高层次发展。

应用领域拓展:除了传统的汽车行业,橡胶增粘树脂在新能源、航空航天等领域的应用也将逐步扩大。

潜在增长动力

新兴市场的发展:亚洲、非洲等新兴市场国家的经济增长和工业化进程将带动橡胶增粘树脂的需求。

政策推动:各国政府对环保、新能源等领域的政策支持,将间接促进橡胶增粘树脂市场的发展。

可能的挑战

原材料价格波动:橡胶增粘树脂的主要原材料如石油、酚醛等价格波动较大,影响生产成本和利润。

环保法规压力:各国对环保法规的加强,要求企业投入更多资源进行环保生产和技术改造。

二、行业内主导竞争者分析

主导竞争者

全球橡胶增粘剂主要生产商包括BASF、SI Group、Kolon Industries、彤程新材、Zeon、Cray Valley、阳谷华泰、Exxonmobil等。

战略定位与竞争优势

BASF:作为全球领先的化工企业,BASF在橡胶增粘树脂领域拥有强大的研发能力和品牌影响力,其产品种类齐全,能够满足不同客户的需求。

SI Group:专注于橡胶化学品领域,SI Group在橡胶增粘树脂领域具有深厚的技术积累和市场经验,其产品质量稳定,性能优越。

彤程新材:作为中国本土企业,彤程新材在橡胶增粘树脂领域具有地缘优势和成本优势,能够快速响应市场需求。

竞争劣势

原材料价格波动:部分企业对原材料价格的波动较为敏感,成本控制能力较弱。

技术创新能力:部分企业在技术创新方面投入不足,导致产品同质化严重,竞争力下降。

三、供应链结构分析

供应链结构

橡胶增粘树脂的供应链包括原材料供应商、生产商、分销商和最终用户等环节。其中,原材料供应商主要提供石油、酚醛等原材料;生产商负责将原材料加工成橡胶增粘树脂;分销商负责将产品销售给最终用户。

效率与瓶颈

原材料供应:原材料价格的波动和供应稳定性是影响供应链效率的关键因素。

生产与质量控制:生产过程中的技术水平和质量控制能力直接影响产品的性能和市场竞争力。

物流与分销:物流成本和分销渠道的畅通性也是影响供应链效率的重要因素。

四、研发进展与技术创新

近期研发进展

生物基橡胶增粘树脂:随着生物技术的发展,生物基橡胶增粘树脂的研发取得了一定进展,有望替代传统石油基产品。

可降解橡胶增粘树脂:为满足环保需求,可降解橡胶增粘树脂的研发也在积极推进中。

技术创新动态

新型催化剂:新型催化剂的研发能够提高橡胶增粘树脂的生产效率和产品质量。

纳米技术:纳米技术的应用能够改善橡胶增粘树脂的分散性和相容性,提高其性能。

五、法规政策环境分析

相关法规政策

各国对橡胶增粘树脂的环保、安全等方面都有严格的法规要求。例如,欧盟的REACH法规、美国的TSCA法规等都对橡胶增粘树脂的生产和使用提出了明确要求。

潜在影响

环保压力:环保法规的加强将促使企业加大环保投入,提高产品环保性能。

成本增加:法规要求的提高将增加企业的生产成本和合规成本。

市场准入门槛:严格的法规要求将提高市场准入门槛,对小型企业和缺乏技术实力的企业构成挑战。

六、总结与展望

橡胶增粘树脂行业在未来几年内将保持稳定增长,但也面临原材料价格波动、环保法规压力等挑战。行业内主导竞争者需要不断提高技术创新能力和成本控制能力,以应对市场竞争和法规要求。同时,供应链的优化和新兴市场的开发也将为行业带来新的发展机遇。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言