根据QYResearch调研团队的最新报告,预计2029年中国厨电和小家电市场规模将达到326.4亿美元,未来几年年复合增长率CAGR为4.0%。这一数据揭示了该行业在未来几年内的稳定增长潜力。

一、市场研究与发展趋势

发展趋势:

智能化与物联网化:随着智能家居概念的普及,厨电和小家电产品逐渐融入物联网,实现远程控制和智能互联。

健康与环保:消费者对健康饮食和环保生活的追求促使厨电和小家电产品向更健康、更环保的方向发展。

个性化与定制化:随着消费者需求的多样化,个性化与定制化的厨电和小家电产品越来越受欢迎。

多功能集成:多功能集成的厨电和小家电产品能够节省厨房空间,提高使用效率,符合现代家庭的需求。

潜在增长动力:

消费升级:随着居民收入水平的提高,消费者对高品质厨电和小家电产品的需求不断增加。

城镇化进程:城镇化进程加速,城市人口增加,为厨电和小家电市场提供了广阔的发展空间。

电商平台发展:电商平台的快速发展为厨电和小家电产品提供了更多的销售渠道,降低了销售成本。

可能的挑战:

市场竞争加剧:随着行业内企业数量的增加,市场竞争日益激烈,企业需不断创新以保持竞争力。

原材料成本上升:原材料价格波动可能导致生产成本上升,影响企业的盈利能力。

技术更新迅速:技术的快速更新要求企业不断投入研发,保持技术领先地位。

二、行业内主导竞争者分析

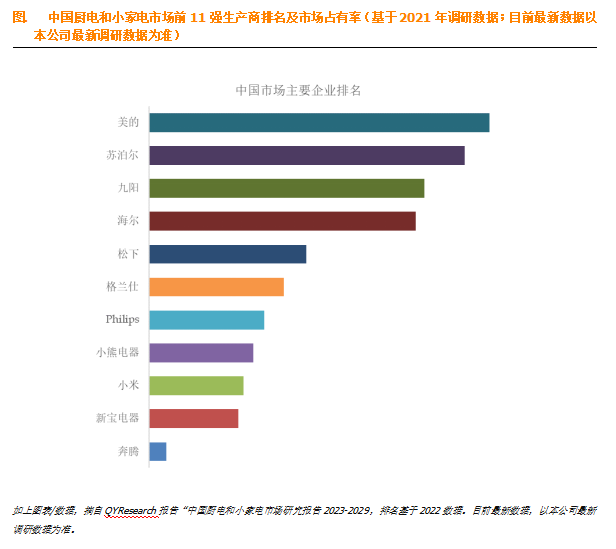

中国范围内厨电和小家电生产商主要包括Meidi、Suboer、Jiuyang、Haier、Songxia、Gelanshi、Philips、Xiaoxiong、Xiaomi、Xinbao等。2022年,中国前五大厂商占有大约29.0%的市场份额。

战略定位与竞争优势:

Meidi和Suboer:专注于厨电领域,拥有较高的品牌知名度和市场份额。通过不断创新和品质提升,保持领先地位。

Haier:作为全球知名的家电品牌,Haier在厨电和小家电领域也具有较强的竞争力。其产品线丰富,能够满足不同消费者的需求。

Xiaomi:凭借互联网思维和极致性价比策略,小米在厨电和小家电市场迅速崛起。通过线上线下融合的销售模式,快速占领市场。

劣势:

传统品牌面临创新压力:传统品牌在创新方面可能相对滞后,需要加大研发投入,提升产品竞争力。

新兴品牌缺乏品牌积淀:新兴品牌在品牌知名度和用户口碑方面相对较弱,需要通过营销和品质提升来增强品牌影响力。

三、供应链结构分析

供应链效率:

原材料供应:厨电和小家电行业对原材料的需求较为稳定,供应链相对成熟。然而,原材料价格波动可能对生产成本产生影响。

生产制造:中国拥有完善的家电制造产业链,生产制造效率高,能够满足市场需求。

物流配送:随着物流行业的发展,厨电和小家电产品的物流配送效率不断提高,降低了销售成本。

可能的瓶颈:

原材料供应紧张:在某些时期,原材料供应可能受到多种因素的影响,导致供应紧张,影响生产进度。

物流配送延迟:受天气、交通等多种因素影响,物流配送可能出现延迟,影响产品交付。

四、研发进展与技术创新

技术创新动态:

智能控制技术:通过智能控制技术,实现厨电和小家电产品的远程控制和智能互联,提高使用便捷性。

节能环保技术:采用节能环保技术,降低产品能耗,减少对环境的影响。

新材料应用:新材料的应用提高了产品的耐用性和美观度,满足了消费者对高品质产品的需求。

研发进展:

智能家居生态系统建设:各大品牌纷纷布局智能家居生态系统,实现产品之间的互联互通,提升用户体验。

健康监测与智能提醒:部分厨电和小家电产品开始融入健康监测与智能提醒功能,为用户提供更全面的健康保障。

五、法规政策环境审视

法规政策对行业发展的影响:

产品质量与安全标准:政府对产品质量和安全标准的严格要求,促使企业提高产品品质,保障消费者利益。

环保政策:环保政策的出台推动了厨电和小家电产品向更环保、更节能的方向发展。

知识产权保护:知识产权保护政策的加强,为企业创新提供了有力保障,促进了行业技术进步。

潜在影响:

行业规范提升:法规政策的不断完善将提升行业规范,促进公平竞争,推动行业健康发展。

企业成本增加:部分法规政策的实施可能导致企业成本增加,影响盈利能力。然而,这也将促使企业加强内部管理,提高运营效率。

综上所述,厨电和小家电行业在未来几年内将保持稳定增长,智能化、健康化、个性化将成为行业发展的重要趋势。然而,企业也需面对市场竞争加剧、原材料成本上升等挑战。通过不断创新、提升品质、加强供应链管理等方式,企业可以在竞争中保持领先地位,实现可持续发展。

701

701

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言