功能性膜材料是指具有光学、电学、分离、阻隔等一种或多种功能的膜材料,在新型显示、5G通信、新能源汽车、节能环保、医用材料等众多领域均有广泛的应用,是新材料产业的重要分支。功能性膜材料产业技术壁垒高,是我国新材料自主创新发展需攻克的重点材料之一,对我国先进制造业高质量发展具有重要促进作用。

一、市场研究与发展趋势

功能性膜材料是指具有光学、电学、分离、阻隔等一种或多种功能的膜材料,在新型显示、5G通信、新能源汽车、节能环保、医用材料等众多领域均有广泛的应用,是新材料产业的重要分支。近年来,随着国民经济的发展和科学技术的进步,智能消费电子、互联网、航空航天、节能环保、物联网等新兴产业快速增长,从而带动了大量新兴功能膜材料的应用需求。

市场规模与消费量:

2021年,全球功能性膜材料总消费量约550万吨,市场规模超210亿美元。

中国是功能性膜材料最大的消费市场,2021年总消费量接近300万吨,占全球消费量的54%。

发展趋势:

受益于消费电子、新能源等行业的快速发展,未来高性能膜材料还将拥有更大发展潜力。

预计到2030年,全球各地区聚酯膜的消费量将达764万吨,2021-2030年CAGR约4%。

含氟膜市场预计到2030年全球消费需求将达8.5万吨,年均增速约5.4%。

PI膜市场预计到2030年,全球各地区PI膜的消费量将达到2.9万吨,2021-2030年的年均复合增长率为6.5%。

潜在增长动力:

新兴领域如元宇宙概念的推广促进新型显示领域加速发展,增加了光学、电学功能膜等新一代信息技术领域相关的膜材料需求。

氢能、锂电的加速推广为锂电池隔膜、铝塑膜、质子交换膜等膜材料提供了巨大市场。

二、行业竞争者分析

主导竞争者:

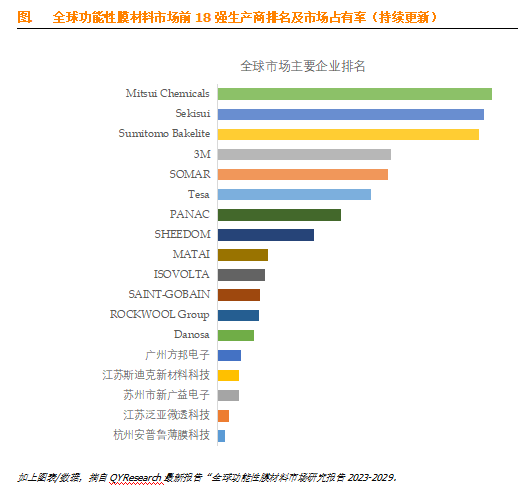

全球范围内功能性膜材料生产商主要包括Mitsui Chemicals、Sekisui、Sumitomo Bakelite、3M、SOMAR、Tesa、PANAC、SHEEDOM、MATAI、ISOVOLTA等。

2022年,全球前十强厂商占有大约71.0%的市场份额。

战略定位与竞争优势:

这些企业凭借先进的技术、丰富的产品线、完善的销售渠道和强大的品牌影响力,在市场中占据重要地位。

部分企业通过上下游“联动式”灵活研发模式,深度介入下游客户的产品设计,敏锐洞察市场走向,紧密结合上游基膜、功能性涂层材料行业发展状况,获得产品先发优势。

竞争劣势:

对于某些特定领域的高性能膜材料,技术壁垒较高,新进入者难以迅速突破。

市场竞争激烈,价格战等竞争手段可能导致企业利润下降。

三、供应链结构分析

供应链效率:

功能性膜材料行业涉及原材料、生产设备、生产工艺等多个环节,企业需要具备完整的产业链整合能力。

通过整合产业链,企业可以更好地控制产品质量和生产成本,提高产品的竞争力。

可能存在的瓶颈:

原材料的质量和特性对最终膜材料的性能具有重要影响,若原材料供应不稳定或质量不达标,可能影响产品的生产进度和质量。

高端生产设备和技术人才短缺也可能成为制约行业发展的瓶颈。

四、研发进展与技术创新

研发动态:

企业不断投入研发资源,提升产品性能,以满足市场不断变化的需求。

新型功能涂层材料、聚合物材料、柔性材料、二次电池材料、新型催化材料及助剂、特种胶黏剂等制备技术的研究与应用取得进展。

技术创新:

定制化服务:根据客户需求进行产品设计和生产,提高客户满意度和市场占有率。

生产线自主定制:国内企业积极进行生产设备自主研发创新和加快技术升级,提高产线生产效率、良品率和智能化水平。

五、法规政策环境分析

相关政策:

随着“十四五”期间的相关产业规划陆续发布,广东、上海等多个省市发布了功能性膜材料相关的利好政策,加快功能性膜材料发展进程。

潜在影响:

政策的支持将促进功能性膜材料产业的快速发展,为企业提供更多的市场机遇。

同时,政策也可能对行业的环保、安全等方面提出更高的要求,企业需要加强合规管理。

综上所述,功能性膜材料行业具有广阔的发展前景和巨大的市场潜力。然而,企业也需要面对激烈的市场竞争、技术壁垒、供应链瓶颈等挑战。因此,企业需要加强技术创新、优化供应链管理、提高产品质量和服务水平,以在市场中保持竞争优势。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言