刹车片是汽车和其他应用中使用的制动系统的组件。刹车片是一种摩擦材料,它粘合在面向制动转子的表面上,并承受使汽车停下来所需的大部分摩擦力。在盘式制动系统中,制动踏板激活液压管路,液压管路将卡钳挤压在汽车轮胎的转子上。汽车刹车片位于卡钳和转子之间,以吸收能量和热量,然后提供足够的抓地力来停止汽车。

在本报告中,我们只计算刹车片,而不是刹车蹄。刹车片和刹车蹄之间的主要区别是:刹车蹄是车辆鼓式制动系统的组成部分。它们由坚韧、耐热的材料制成,并附在制动鼓上。刹车片是盘式制动系统的组成部分。它们是与制动转子接触以减慢或停止车辆的部分。

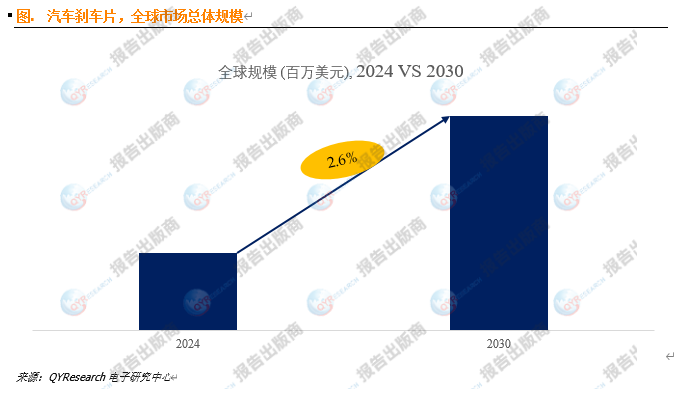

全球汽车刹车片市场正在稳步增长,2023 年全球汽车刹车片市场规模为 109.7322 亿美元,预计到 2030 年将达到 122.1204 亿美元,预测期内(2024-2030 年)的复合年增长率为 2.57%。

汽车刹车片的主要销售地区包括北美、欧洲、亚太地区和拉丁美洲。欧洲是汽车刹车片的最大市场,占 2023 年全球市场份额的 30% 以上。北美和亚太地区紧随其后。拉丁美洲是汽车刹车片较小的市场,但预计未来几年将经历显着增长。

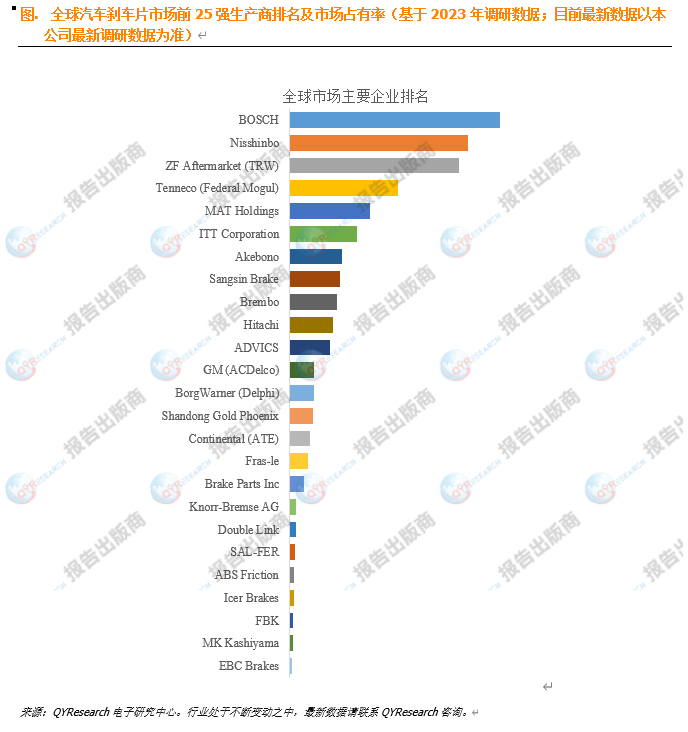

根据QYResearch头部企业研究中心调研,全球范围内汽车刹车片生产商主要包括BOSCH、Nisshinbo、ZF Aftermarket (TRW)、Tenneco (Federal Mogul)、MAT Holdings、ITT Corporation、Akebono、Sangsin Brake、Brembo、Hitachi等。2022年,全球前十强厂商占有大约57.0%的市场份额。

汽车刹车片市场竞争激烈,几家关键参与者占据市场主导地位。市场上的一些主要竞争对手包括博世、日清纺、ZF 售后市场 (TRW) 和天纳克 (Federal Mogul)。这些公司不断创新,推出新产品,以保持竞争优势。市场集中度并不高,尽管前五大公司占据了大部分市场份额。然而,一些新兴品牌通过创新技术和营销策略成功进入市场,打破了传统品牌的垄断,降低了市场集中度。

尽管汽车刹车片市场增长前景强劲,但该行业仍面临着一些挑战。主要挑战之一是对电动汽车的需求不断增加,而电动汽车不需要传统的刹车片。这种向电动汽车的转变可能会影响未来对汽车刹车片的需求。此外,市场还面临着与环境法规和可持续性问题相关的挑战。随着世界各国政府实施更严格的排放标准,汽车刹车片制造商将需要开发更环保的产品以遵守这些法规。

尽管面临这些挑战,汽车刹车片市场也存在一些增长机会。主要机会之一是售后市场对高性能刹车片的需求不断增加。随着消费者越来越注重安全性和性能,对具有更好制动力和耐用性的高级刹车片的需求也日益增长。此外,自动驾驶汽车和高级驾驶辅助系统 (ADAS) 的日益流行也有望在未来几年推动对先进刹车片技术的需求。

就未来产品开发趋势而言,汽车刹车片市场预计将转向更先进的材料和技术。制造商越来越注重开发性能更好、更耐用、降噪效果更好的刹车片。尤其是陶瓷刹车片,由于其与传统刹车片相比具有卓越的性能和更长的使用寿命,越来越受欢迎。此外,制造商也在投资研发,以开发更环保、符合更严格排放标准的刹车片。总体而言,汽车刹车片市场将在未来几年继续增长和创新。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言