新年伊始,每年的1月往往都是全球市场业务增长的淡季,xjd也是如此,我们一起来看看东南亚1月小贷市场的数据,聊聊此地区的竞争格局与行业生态,希望能给大家一些帮助。

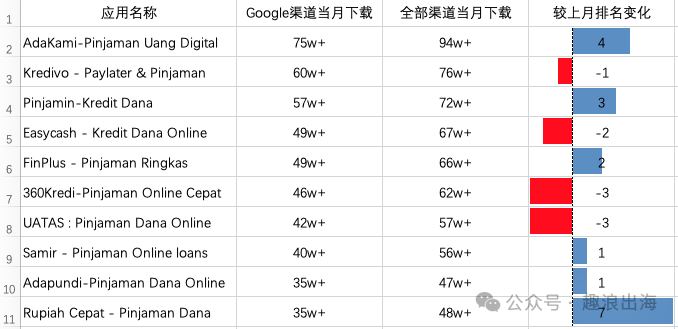

印尼Lending趋势

从下载量来看,1月下载量环比去年12月下降4.4%左右,下载量略微下跌了一些,但头部产品投放依旧猛烈,我们先来看看印尼前10的应用下载数据,依旧保持着强势增长。

但不幸的是,印尼CPI数据暴涨,意味着印尼的获客成本越来越高,竞争加剧严重。1月 CPI 环比去年12月暴增17%左右,估计大家都苦不堪言了。如果这种情况持续下去,这也意味着新人入场的难度再次加大,各位有意向的需要多多考虑下了。

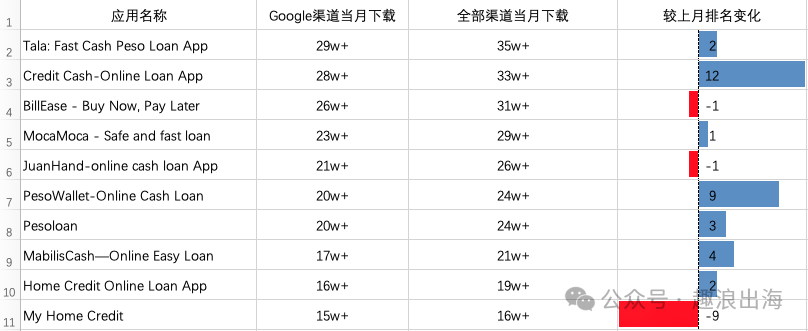

菲律宾Lending趋势

从下载量来看,1月下载量环比去年12月下降2.8%左右,下载量趋势和印尼一样,略微下跌了一点点,但我们可以看到,1月的菲律宾有两个新面孔投放跻身前10,下载量激增。

菲律宾 CPI 数据虽不如印尼那样暴增,但也上升了7%左右,获客成本近几个月也是上升趋势。整体竞争格局相对于印尼来说,机会会大一些。大家近期也可以关注下后续 CPI 数据的一个变化,灵活应对。

提到菲律宾,也插播一个题外话,上次关注的一个包使用2年前被封过的一个SEC牌照在更换开发者后重新上线了,存活1个半月,是不是也给想开展菲业务的朋友一个上架的省钱思路呢?具体文章可看:菲律宾封过号的SEC牌照,还能发包吗?

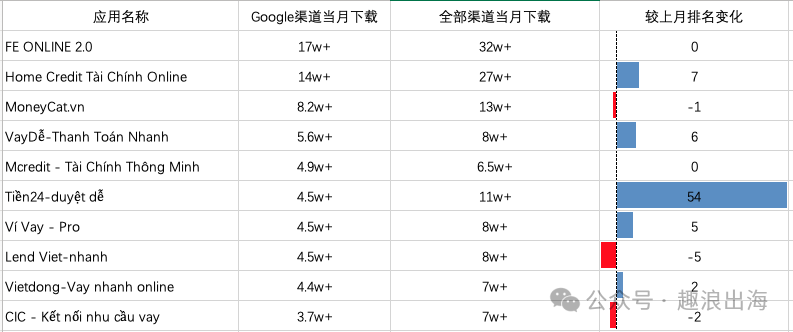

越南Lending趋势

从下载量来看,1月下载量环比去年12月下降0.6%左右,下载量基本没变。第一毫无悬念,依旧没变。从数据看,榜一榜二断层领先。而且越南有一个其他国家没有的现象,就是Google渠道下载和苹果及其他渠道下载的量是持平的,甚至有的包苹果及其他渠道的包超过了google渠道的下载量,有意思。所以也给越南的朋友给予了一些启示,没搞苹果包的抓紧了。

越南 CPI 数据变化同样令人惊喜,1月 CPI 环比去年12月突然降低了28%左右,虽说越南和咱一样过春节,一月份CPI会便宜很多,但这个下降幅度有点感人。2月 CPI 肯定会增长一些,让我们持续关注!整体竞争格局相对于印尼和菲律宾来说,机会更大一些。行业头尾分化严重,又何尝不是我们的机会呢!

总结

新年伊始,东南亚小贷市场整体呈现下载量略微下降的趋势。然而,从CPI数据来看,各市场表现存在显著差异。越南市场CPI下降,获客成本降低颇多(受春节影响),但相对而言,竞争格局相对宽松;而印尼和菲律宾市场CPI上升,获客成本增加,竞争进一步加剧。其中,印尼市场竞争最为激烈,获客成本高,监管严格,不建议中小型公司入场。菲律宾市场机会相对较多,新进入者有一定空间,但需密切关注CPI变化和监管动态。

以上数据仅针对Android市场而言。

文章多为个人见解,仅供参考。

🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽🔽

1957

1957

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言