“Mitigating Extremal Risks: A Network-Based Portfolio Strategy”

论文地址:https://arxiv.org/pdf/2409.12208v1

摘要

在金融领域,极端事件可能给投资者带来巨大损失。本文介绍了一种减少此类极端风险的投资组合策略。通过极值理论评估股票间的极端依赖性,并构建了一个体现这些关系的网络模型。采用阈值方法创建这一复杂网络并研究其结构特征。为增强风险分散效果,我们引入图论中最大独立集的概念来设计投资策略。鉴于寻找最大独立集属于NP难题,我们通过板块或社区划分的方法进一步细分网络。同时,利用风险价值和预期 shortfall 作为衡量风险的具体指标,并对比分析了所建议的投资组合与市场整体表现的差异。

简介

金融市场中,极端事件如崩盘对投资组合的影响尤为显著,传统的风险管理策略显得不足,尤其是在评估极端依赖性方面。由于重尾分布的随机变量可能不存在二阶矩,传统相关性度量在此失效。本研究提出了一种名为极端依赖度量(EDM)的新方法及极端图来量化股票收益间的极端依赖关系,并构建了一个反映这些关系的网络模型。在该网络中,没有边相连的节点对被视作低依赖。为了提升抗极端风险的能力,我们引入最大独立集(MIS)的概念,以构建具有低极端依赖性的多样化投资组合。考虑到寻找MIS是一个NP难题,我们通过将网络按照经济部门或社区结构分解为较小的子网络来简化投资组合的构建过程。这样,不仅能够有效分散风险,还能优化对冲策略。

数据样本

从Yahoo Finance获取了2023年深圳成分指数中113只股票的数据,统计期间为2023年1月1日至12月31日,总计242个交易日。我们计算了股票i在第t天的对数收益率:

![]()

并进一步计算了股票p与股票q之间的极端依赖度量(EDM)。

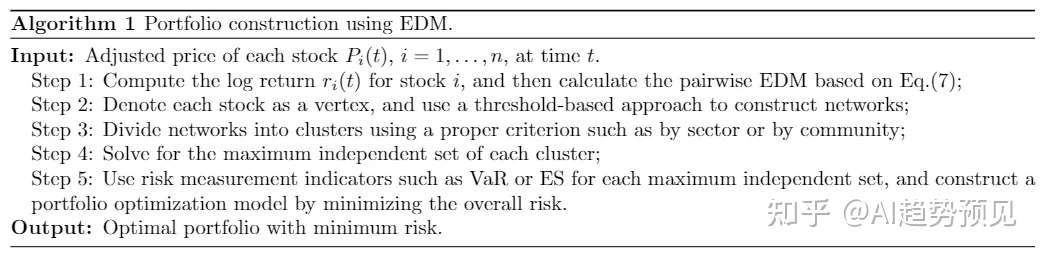

本研究提出了一种依据极端依赖结构来构建股票投资组合的算法,该算法能够确定最优的投资组合方案。通过这种方法,旨在利用股票间的极端依赖性优化投资组合,以达到最佳的投资效果。

01股票收益之间的极端依赖关系

极端依赖度量(EDM)用于衡量两个变量同时出现极端值的倾向,并以此构建股票收益间的网络结构。

一维正则变异指的是:如果函数f在正数域上满足某些条件,则表示为f ∈ RV α。多维正则变异(MRV)在此基础上扩展,涵盖了M收敛和定义正则变异测度的内容。

定义1:在特定条件下,Borel测度的收敛性质被定义。

定义2:明确了随机向量Z的分布,在特定锥体内遵循正则变异的条件。

定义3:当随机向量Z的各分量渐近独立时,EDM达到最小值0;而当其支撑集趋向于集中在对角线上时,EDM的最大值为1。

可以将EDM理解为,在R = ∥Z∥较大时,Z1与Z2之间归一化后的交叉矩极限。换句话说,它是衡量在极端情况下两变量间依赖程度的一种方法。

02基于极值依赖的股票网络模型

利用极端依赖模型(EDM)来构建一个表示股票收益间成对极端依赖结构的网络,该网络由顶点集V和边集E构成,记作G = (V, E)。如果顶点i和j之间存在无向边,则以{i, j}表示。首先,我们会概述网络的关键特征,接着探讨如何通过EDM来建立这个网络。具体来说,就是先识别出网络的主要属性,然后详细说明使用EDM定义股票间的连接方式,以此描绘它们在极端市场条件下的相互依赖性。

网络的统计特性

复杂网络的分析从统计角度考察顶点和边的属性,重点关注六个特性,以比较不同阈值下的网络特征。本分析的目标是确定构建网络时最适宜的阈值。换句话说,通过评估这些特性的变化来找出在不同阈值下哪个最适合用于网络的构建。

- 顶点度:定义为与该顶点相连的边的数量。

- 平均度:网络中所有顶点度数的平均值,它反映了网络的整体连接紧密程度。平均度越高,表明网络中的节点连接越密集。

- 度分布:描述了网络中各个顶点度数的分布情况。如果这种分布符合幂律,则表示少数顶点拥有较高的度数,而大多数顶点的度数较低。

- 无标度网络:其度分布通常呈现出幂律形式,意味着大部分节点只有少量连接,而少部分节点则具有大量连接。表示为:

![]()

平均路径长度:

是指网络中任意两个顶点间平均需要经过的边数,用以表示它们之间的距离。较短的平均路径长度表明网络中的节点能够更有效地互相影响和传播信息。它是评估网络整体连通性和效率的关键指标。计算公式为:

聚类系数:

用于衡量网络中节点聚集的程度,具体定义为一个节点的任意两个邻居节点之间也相互连接的概率。通过此系数可以了解节点周围形成的小团体的紧密度。计算公式为:

网络直径:

代表网络中任意两点间的最大距离,这里的距离是指从一个顶点到另一个顶点需经过的最少边数。网络直径给出了网络中两点间最长可能路径的长度。网络直径公式为:

![]()

图的密度:

是网络实际存在的连接与理论上所有可能连接的比例,以此来反映网络的总体连通性水平。它揭示了网络中节点间连接的密集程度。计算公式为:

基于阈值法的网络构建

- 在构建股票网络时,每只股票代表网络中的一个独立节点。

- 采用阈值方法来决定节点之间的连接方式,即通过设定一个阈值θ来定义边集E。

- 随着阈值θ的增加,网络中的边数量减少,导致网络变得更加稀疏。

- 这种方法允许通过调整阈值来控制网络的密集程度,从而影响网络分析的结果。

阈值的选择

确定合适的阈值θ对于构建股票收益依赖网络至关重要,因为阈值过低会使网络过于稠密且结构模糊,而过高则可能导致重要连接的丢失。为此,我们设置了五个不同的阈值θ = 0.05, 0.1, 0.15, 0.2, 0.25,并基于这些阈值分别构建网络以进行特征分析。

根据表1的数据,随着阈值的增加,网络中的孤立节点数量逐渐增多,边的数量减少,平均度也随之降低。当阈值设为0.15时,网络直径、图密度和平均路径长度均显示出与阈值呈正相关的关系,这表明网络的连通性有所下降。值得注意的是,网络直径和平均路径长度在θ = 0.15时达到最大值,随后由于孤立节点的增加而开始下降,因此θ = 0.2和0.25的情况未被进一步考虑。对阈值从0.05到0.2的网络进行了经验度分布分析,结果显示,θ设置为0.05和0.1的网络表现出快速衰减的趋势,缺乏无标度特性。然而,当θ设定为0.15时,网络的度分布呈现出幂律衰减,该网络包含113个顶点,并被视为股票的依赖网络。在这个网络中,未出现的边代表对应股票收益之间的渐近独立性。

最大独立集

- 目标:通过挑选出具有低极端依赖性的股票组合来制定一种投资策略,以抵御市场上的极端风险。实现这一目标的方法在于寻找网络中的最大独立集(MISP),从而构建有效的投资组合。

- 方法:寻找网络中的最大独立集(MISP),从而构建有效的投资组合。

- 定义:指的是图中一组互不相连的顶点,而最大独立集则是所有可能独立集中规模最大的那个。

- NP难:确定最大独立集是一个被证明为NP难的问题,意味着随着图的规模增大,找到精确解所需的时间会显著增加。

- 解决方案:采用启发式近似算法(例如贪心算法、局部搜索和禁忌搜索等)来高效解决MISP问题。

在本文中,我们应用了贪心算法,通过逐步添加顶点到集合中来探索可行解,以此方法来逼近最大独立集。这种方法允许我们在合理时间内找到较优解,尽管不一定总是全局最优解。

基于复杂网络的股票投资组合策略

提出了一种基于图论的投资组合策略,该策略通过将网络按照行业和社区进行划分来优化投资选择。针对每个子网络,应用图论算法以确定其最优投资组合,即最大独立集(MISP)。为了评估这一策略的有效性,采用了风险价值(VaR)和预期损失(ES)作为风险衡量指标。这种方法有助于投资者识别并规避潜在的极端市场风险,从而做出更为稳健的投资决策。

基于产业分类

根据2021年发布的CSI行业分类标准,深证成分股中的113只股票被划分为11个主要行业,其中信息技术、工业和医疗保健行业的股票数量最多。有趣的是,同一行业的股票在依赖网络中通常不会聚集在一起,反而显示出与其他行业的强烈依赖性。在提取子网络后,出现了大量的孤立节点,这表明不同部门间存在强烈的极端依赖关系。研究发现,基于行业的投资组合相比基于社区的投资组合具有更高的波动性和风险,这表明按照行业划分的依赖网络可能不是最优的选择。

基于GN算法的依赖网络社区发现

依赖网络中的社区结构是其关键特征,表现为内部高度连接而外部连接相对稀疏的模块化组织。社区这一概念起源于社会学,并已广泛应用于物理学、生物学、电子工程以及计算机科学等多个领域。识别网络中社区结构的算法有多种,本文采用Girvan-Newman(GN)算法将网络划分为了21个社区,其中包含13个孤立顶点。相较于随机分布的颜色标记,基于社区的图展示出了更加明显的聚类特性。特别是,社区1、2和4占据了大约80%的网络份额,且涵盖了所有重要行业的股票。因此,研究特别聚焦于这三个主要社区,旨在每个社区内找出最大独立集,这些结果在图7中以蓝色节点的形式进行了展示。这种方法有助于揭示网络中的核心结构及其潜在的投资组合策略。

03实证研究与结果

提出了一种旨在最小化极端损失风险的投资组合策略。该策略运用了两种广泛认可的风险度量工具:价值-at-risk (VaR) 和预期短缺 (ES)。通过对比局部投资组合与整体投资组合的表现,分析了不同情况下的风险和回报。此外,根据投资者的不同风险承受能力,提供了定制化的投资建议,以帮助投资者在面对市场不确定性时做出更为明智的决策。

风险最小的最优投资组合

VaR(风险价值)量化股票投资组合的市场风险,计算公式为:

![]()

然而,由于VaR不满足一致性风险度量的四个公理中的次可加性,因此被认为在可靠性方面存在不足。

另一方面,预期短缺(ES)作为一种一致的风险度量,被定义为在不利情况下预期损失的平均值。定义为:

![]()

VaR反映了在正常市场条件下可能遭受的最大损失,而ES则进一步衡量了极端不利情景下的预期损失。在本研究中,假设持有期为1天,并计算了95%置信水平下每只股票的VaR和ES,旨在最小化整个投资组合的风险。设定投资组合中各股票权重之和为1,单个股票权重范围从0到0.3,同时要求整体回报率至少达到1.15%。该问题被构建成一个线性规划问题,涉及到了VaR或ES、股票权重及其回报率之间的关系。

本地投资组合分析

以社区1和医疗行业为例,我们分析了本地投资组合策略的表现,使用MATLAB的linprog函数来解决最小化风险的问题。首先计算最大独立集,并在表3和表4中列出了95%置信水平下的VaR和ES值,其中ES值普遍高于VaR。优化结果总结在表5和表6中,表明尽管VaR和ES作为风险度量对投资决策的影响相似,但在具体的投资权重分配上存在差异。当采用VaR时,建议增加对Zhifei Biology的投资;而使用ES时,Zhifei Biology的权重显著减少,同时增加了Leading Intelligence和Yiling Pharmaceutical的权重。

为了评估2024年投资组合的表现,我们将实际回报与市场组合进行了对比,结果展示在图8中。从图8可以看出,基于最大独立集的投资策略在整个时间段内有效降低了社区1和医疗行业的投资组合风险,尤其是在市场组合出现大幅亏损的情况下,该策略表现尤为出色。这说明了通过优化投资组合结构可以有效应对市场极端风险。

整体投资组合分析

最大独立集在风险与收益的表现上超越了市场投资组合。然而,当扩展到更大规模时,由于计算复杂度属于NP-hard问题,直接计算变得非常困难。为解决这个问题,我们采用了行业和社区分类的方法来识别网络中的最大独立集,分别针对11个行业和21个社区解决了最大独立集的问题。表7展示了基于VaR和ES的风险度量下的权重分配情况,其中一些股票的权重为零,因此未在表中列出。

结果显示,基于社区的投资组合在整个多个时间窗口中的表现优于基于行业划分的投资组合和市场整体投资组合,尤其是在市场下跌期间(例如2024年1月3-16日、1月17-30日及3月21-29日)。此外,基于社区构建的投资组合显示出更稳定的回报,在多个时间段内实现了正回报(如从2024年1月3日至3月6日)。这表明通过社区划分来优化投资组合可以在不同市场条件下提供更加稳健的业绩表现。

风险比较

基于行业的整体投资组合(以黄色表示)其风险低于市场投资组合。当使用ES作为风险度量时,社区和行业策略的表现相似;然而,采用VaR作为度量时,在市场下行期间,基于行业的投资组合显示出较大的波动性,未能有效避免极端风险。

极端风险原因

按行业划分往往导致过多的孤立节点,这增强了同一社区内股票之间的关联性,从而在市场下跌时增加了风险。

投资策略建议

- 高风险偏好:局部投资组合可能提供更高的回报,但伴随较大的波动性。

- 低风险偏好:基于社区的整体投资组合,因为它能提供更低的风险水平以及更加稳定的业绩表现。

04总结

本文的目标是为投资者提供一种能够最小化极端风险暴露的投资组合策略。我们利用极端依赖度量来评估不同股票间的极端依赖关系,并通过网络形式展示整体的依赖结构。以深圳市场的113只股票为例,验证了所提出的策略的有效性。在构建依赖网络时,每只股票被视为一个顶点,并采用基于阈值的方法进行构建。我们比较了基于行业和社区两种不同的网络划分方法,并计算每个子网络的最大独立集。

为了优化投资组合,我们提出了一种基于最小化风险度量(如价值-at-risk和预期短缺)的策略。通过对2024年的投资组合表现进行评估,我们对比了局部与整体策略的效果,并根据投资者的不同风险承受能力提供了相应的投资建议。

未来的工作可以着眼于扩展数据的选择范围,考虑模型的实际应用可行性,以及进一步细化股票分类的方法,从而持续改进投资组合的构建策略。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言