本文围绕基于Python的农产品价格预测系统展开。介绍项目背景,阐述设计思路,包括用SVM、随机森林、BERT进行文本分类,用ARIMA、GRU、LSTM处理时间序列。自制农产品价格数据集,在Windows系统用Python、PyTorch等搭建实验环境,并给出实验结果分析指标。

本文围绕基于Python的农产品价格预测系统展开。介绍项目背景,阐述设计思路,包括用SVM、随机森林、BERT进行文本分类,用ARIMA、GRU、LSTM处理时间序列。自制农产品价格数据集,在Windows系统用Python、PyTorch等搭建实验环境,并给出实验结果分析指标。

目录

前言

📅大四是整个大学期间最忙碌的时光,一边要忙着备考或实习为毕业后面临的就业升学做准备,一边要为毕业设计耗费大量精力。近几年各个学校要求的毕设项目越来越难,有不少课题是研究生级别难度的,对本科同学来说是充满挑战。为帮助大家顺利通过和节省时间与精力投入到更重要的就业和考试中去,学长分享优质的选题经验和毕设项目与技术思路。

🚀对毕设有任何疑问都可以问学长哦!

大家好,这里是海浪学长计算机毕设专题,本次分享的课题是

🎯基于python的农产品价格预测系统

项目背景

随着农业现代化进程的推进,农产品价格的波动对农民收入和市场供应具有重要影响。因此,开发一个能够准确预测农产品价格的系统对于帮助农民合理安排生产和销售,以及保障市场稳定供应具有重要意义。基于深度学习的农产品价格预测系统,结合了最新的神经网络技术和大数据分析方法,可以实现对农产品价格的准确预测。此课题的研究对于促进农业信息化技术的发展,提高农产品价格预测的准确性和效率,具有重要意义。

设计思路

文本分类

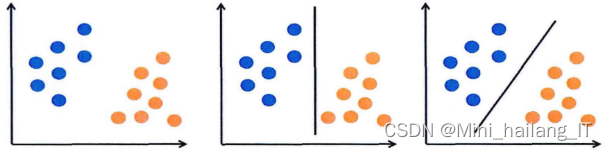

运用支持向量机(SVM)模型对新闻标题进行情感分析。SVM是一种适用于分类和回归任务的机器学习模型,通过构建最大间隔超平面将数据集分割为两个类别来实现分类。它具有处理非线性特征的能力,并通过核技巧提高模型的泛化能力。然而,SVM的计算复杂度较高,对参数调整和噪声数据较为敏感。在实际应用中,需要仔细调整参数并进行数据预处理和清洗,以获得更好的性能。综上所述,本文利用SVM模型进行情感分析,为新闻标题分类提供了一种有效的方法。

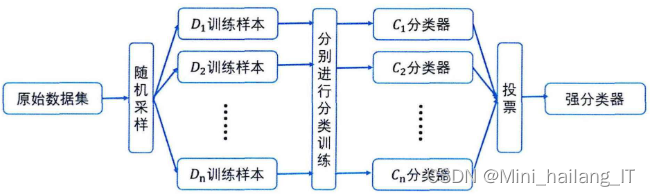

随机森林是一种集成算法,其主要原理是通过组合多个弱分类器来增加模型的精确度和整体泛化性能。它是Bagging算法的一种形式,通过自举汇聚法进行多次有放回抽样,训练多个分类器,并利用这些分类器的集合对新样本进行分类。随机森林使用CART决策树作为弱分类器,利用基尼系数最小化准则进行特征选择。基尼系数衡量了数据分割的效果,越大表示分割效果越差,越小表示分割效果越好。随机森林模型采用集成算法,训练精度通常优于大多数单模型,并且由于样本和特征的随机性,随机森林模型不容易过拟合,在高维和大规模数据集上表现良好。

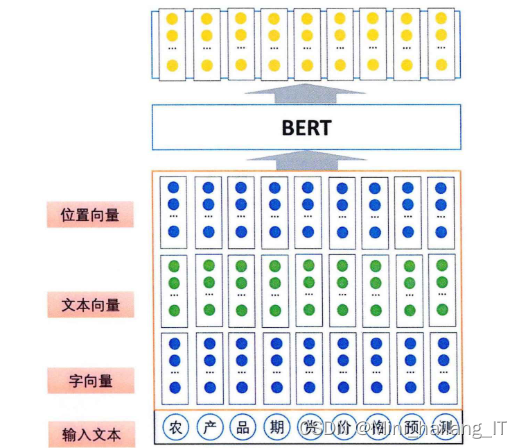

BERT是一种预训练语言模型。BERT的基本原理是利用双向预训练来捕捉句子中的上下文信息。BERT使用Transformer架构,是一种基于注意力机制的深度学习模型。BERT的预训练过程包括两个任务:Masked Language Model(MLM)和Next Sentence Prediction(NSP)。MLM任务的目的是预测句子中被掩盖的词,而NSP任务的目的是预测下一个句子是否与当前句子有关。BERT的预训练过程可以捕捉句子中的上下文信息,使得BERT模型更加灵活,可以用于解决自然语言处理中的各种问题。BERT模型输入的词可以通过Word2Vec模型进行训练,并将训练结果作为初始化值带入模型。经过BERT模型训练后,输出向量融合了全文语义信息。

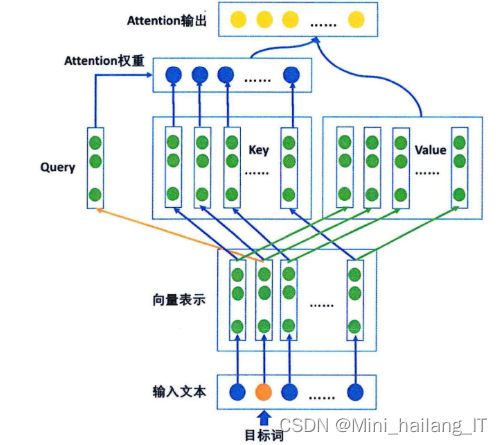

在单文本分类任务中,BERT模型通过在句子前添加"[CLS]"符号,将整个句子的语义融入该符号中。通过对训练文本的分析,最终将"[CLS]"对应的结果作为整个句子的语义表示,完成文本分类任务。BERT模型之所以能够在文本分类中取得良好的效果,有两个主要原因。首先,BERT在进行文本分类任务前已经经过了Masked LM和Next Sentence Prediction两种模型的联合预训练,从而基于大型语料库进行上下文语义训练,使得BERT成为一个高效模型。其次,BERT模型的核心组成部分是Transformer,其中最重要的原理是注意力机制。注意力机制使得BERT能够在编码过程中对不同位置的单词进行加权,从而更好地捕捉句子中的语义信息。

时间序列模型

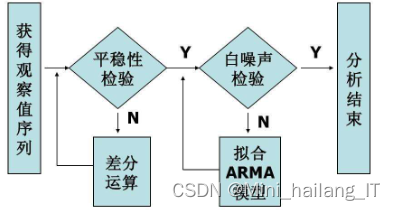

ARIMA模型是一种广泛应用的时间序列分析模型,用于模拟和预测某个量的未来值。ARIMA模型由三部分组成:自回归(AR)、滞后(Differencing)、移动平均(MA)。其中,自回归模型用于描述给定时间点上变量的变化与之前几个时间点上变量值的变化有关;滞后模型用于描述变量在一段时间内的变化情况;移动平均模型用于描述变量在一段时间内受到外界因素影响的变化情况。ARIMA模型可以用来预测和分析经济、金融、天气、气候等各种时间序列。然而,ARIMA模型只能针对时间序列数据本身进行预测,对于本案例来说,即只能利用过去农产品期货价格数据对未来期货价格进行预测。随着机器学习技术的发展,神经网络、深度学习等技术兴起,在时间序列预测中的准确性、可解释性以及运行效率强于传统时间序列模型。

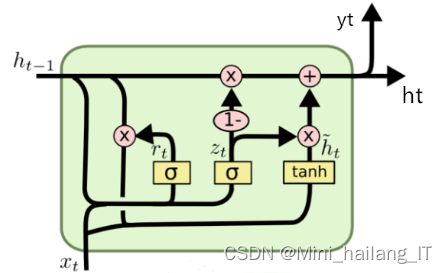

GRU是循环神经网络(RNN)的一种变体,用于处理序列数据,尤其是自然语言处理(NLP)中的文本数据。相比传统的RNN,GRU在信息传递和记忆方面更加高效。具体原理如图所示。GRU与LSTM类似,都拥有内部状态,能够在每个时间步骤中接收输入和前一状态,并生成输出和下一状态。GRU的一个关键特点是门控机制,即它使用了一些门来控制信息的流动,从而可以有效地处理长序列数据。GRU的门包括重置门(reset gate)和更新门(update gate),它们可以决定哪些信息需要被记忆,哪些需要被遗忘。

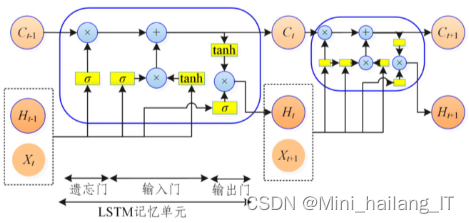

LSTM是一种时间递归神经网络,它专注于学习长期依赖关系并具有记忆能力,能够记忆过往信息,从而更好地处理时间序列数据。LSTM模型由一系列的门(gate)组成,包括输入门、输出门和遗忘门,它们可以控制信息的流动,从而更好地捕捉时间序列中的依赖关系。LSTM可应用于自然语言处理、语音识别、机器翻译等领域。LSTM是RNN(Recurrent Neural Network)的优化形式。RNN即循环神经网络,能够记忆短期信息,但RNN仍有缺点,即只能记忆短期信息,越接近当前时间点对当前时间影响越大。LSTM模型是对RNN的优化,具有长短期记忆的能力。

数据集

由于网络上没有现有的合适的数据集,我决定自己去市场进行拍摄,收集农产品价格数据并制作了一个全新的数据集。这个数据集包含了各种农产品价格的历史数据,其中包括不同品种的农产品在不同时间点的价格。通过现场收集,我能够获取到真实的农产品价格数据和多样的市场环境,这将为我的研究提供更准确、可靠的数据。我相信这个自制的数据集将为农产品价格预测研究提供有力的支持,并为该领域的发展做出积极贡献。

实验环境

实验环境使用Windows操作系统,并利用Python作为主要的编程语言进行算法和模型的实现。使用PyTorch作为深度学习框架,构建和训练神经网络模型。借助Pandas等库,完成数据的加载、处理和转换。这样的实验环境提供了一个方便和高效的平台,用于开发和测试算法系统。

实验结果分析

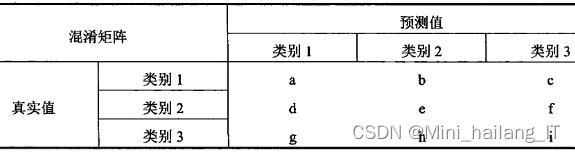

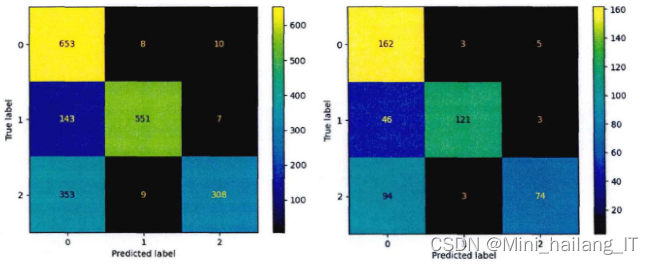

在处理好的文本数据上,可以使用准确率(accuracy)、精确度(precision)、召回率(recall)和F1分数作为模型的评价指标,以及混淆矩阵(Confusion Matrix)进行分析。混淆矩阵是机器学习中对分类模型预测结果进行总结的分析表,以矩阵形式对数据集中的记录按照真实的类别与分类模型预测的类别进行汇总。

计算准确率、精确度、召回率和F1分数需要先获得TP(真正例)、FP(假正例)、TN(假负例)和FN(真负例)的值。其中,TP表示正样本被正确识别的数量,FP表示误报的负样本数量,TN表示负样本被正确识别的数量,FN表示漏报的正样本数量。在得到TP、FP、TN、FN的值后,可以计算出各模型的评价指标。

相关代码示例:

import torch

import torch.nn as nn

from transformers import BertModel

class BERTLSTM(nn.Module):

def __init__(self, bert_config, hidden_size, lstm_layers, num_classes):

super(BERTLSTM, self).__init__()

self.bert = BertModel.from_pretrained('bert-base-uncased', config=bert_config)

self.lstm = nn.LSTM(input_size=bert_config.hidden_size, hidden_size=hidden_size,

num_layers=lstm_layers, batch_first=True)

self.fc = nn.Linear(hidden_size, num_classes)

def forward(self, input_ids, attention_mask):

outputs = self.bert(input_ids=input_ids, attention_mask=attention_mask)

sequence_output = outputs.last_hidden_state

lstm_output, _ = self.lstm(sequence_output)

logits = self.fc(lstm_output[:, -1, :]) # Use only the last hidden state

return logits

# 设置模型参数

bert_config = {

'hidden_size': 768,

'num_hidden_layers': 12,

'num_attention_heads': 12,

'intermediate_size': 3072,

}

hidden_size = 128

lstm_layers = 2

num_classes = 1 # 预测单一数值,即价格

# 创建模型实例

model = BERTLSTM(bert_config, hidden_size, lstm_layers, num_classes)

# 加载预训练权重

model.load_state_dict(torch.load('bert_lstm_model.pth'))

# 调用模型进行价格预测

logits = model(input_ids, attention_mask)

predictions = logits.squeeze().item()海浪学长项目示例:

1139

1139

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言