参考:FAL2021年某银行内训资料《中国数字型银行风险治理结构与实战分析案例》

关注“金科应用研院”,回复“CSDN”

领取“风控资料合集”

现如今,数字化体系建设对于我国各类金融机构已经犹如4G普及、5G发力一样,乃是金融机构可以从众多同类中脱颖而出的核心建设。随着金融科技发展,未来必将是科技化、专业化、数字化的金融企业。

在金融借贷场景下,银行作为我国这类场景的主力军,发挥着不可或缺的核心作用。那么,以银行为例,如何建立适用于数字型银行的全面风险管理体系,我相信是当下时代银行业面临的机遇与挑战之一。

本文以自上而下的视角,逐块下钻的方式,带读者朋友们一起思考数字型银行全面风险管理建设的核心。

一、银行数字化主要体现在哪些方面

在讲到数字化时,可以定义为广义金融机构数字化和狭义的数字银行两个层面。

不仅是银行业,任何商业结构中,产品、服务、营销、渠道和风险控制这五个维度都是组成牢固商业模式的主要成份,科技作为支持以上五个维度的底层基础,共同支撑着数字化体系的建设和迭代发展。

对于狭义的数字银行,上述的框架仍然适用。

1、产品数字化

数字化产品,核心体现在“Smart”。数字银行将围绕客户账户体系,以客户体验为导向,对现有产品进行数字化组合创新,持续迭代升级智能投顾、线上贷款、聚合支付、云收单等数字化产品,充分满足客户对于数字银行的一切需求和体验。

2、服务数字化

数字化服务,核心体现在“temperature”。数字银行将逐渐将柜员和理财经理集中到后台,通过视频“面对面”对客户提供一对一、有温度的“零接触”服务。人脸识别、大数据风控、电子印签、智能客服等技术的应用是数字化服务的关键支撑。

3、营销数字化

数字化营销,核心体现在“accuracy”。数字银行将通过客户大数据的深度挖掘分析,以分类后聚类需求为目标,实现客户分层服务,提前预测客户需求,开展客户全生命周期的智能化精准营销管理,实现在最合适的时机、以合适的渠道、对合适的客户,推介最合适的产品。

4、渠道数字化

数字化渠道,核心体现在“broadness”。数字银行将不断完善数字化渠道建设,手机银行、微信银行甚至元宇宙银行,全渠道场景建设与融合生态,通过客户按需服务实现全渠道运营,客户在任何时间、空间都可以触达到银行服务。

5、风控数字化

数字化风控,核心体现在“depth”。通过数字化全面风险管理,实现以客户为核心的全渠道、全产品、全流程、全生命周期的事前、事中、事后的一体化风控。

本文主要目标是分享数字化全面风险管理,故以上其他4个方面先不展开,有兴趣的小伙伴可以留言扣1。

二、数字银行的全面风险管理体系

数字型银行的全面风险管理体系,是自上而下(治理体系支撑业务发展)与自下而上(由数据推动业务系统)相辅相成,闭环运作的一套体系。

自上而下首先体现在全面风险管理中的风险管理偏好的制定和执行,以及信用风险、市场风险、操作风险、流动性风险等各板块的风险管理,同时,又由风险限额、集中度管理等工具共同支撑资产组合管理,共同搭建了全面风险管理的顶层逻辑。

全面风险管理中的支撑业务发展的风险全流程的管理最为核心,要实现四个闭环:

1)业务全流程的闭环,通过风险数据驱动策略和模型完成业务各阶段的决策,通过360度客户画像综合评判客户资质;

2)数据算法的闭环,持续监测评估各类算法的持续运行效果,践行敏捷风控,提高算法对风险管理的支撑力度;

3)数据交互的闭环,外部数据通过全行的数据逻辑模型接口改造,实现业务系统和数据仓库之间的快速流转,辅助风险量化分析岗位实现快速分析提供支持;

4)信贷资产组合管理闭环,在既定风险偏好下,挖掘和与现有资产组合负相关或正相关较小的资产,以资产收益率最佳为导向, 来指导业务投放和新产品的准入和存量产品的退出。

此外,风险治理体系内还需要有自下而上的风险传导机制,主要以报告和会议的形式,解决外部信息的汇报和反馈,内部重大事情的决策和沟通。

外部有向银保监会、人民银行、金融稳定处等的报告;内部包括资产组合管理(ROA/RAROC)、RWA(风险加权资产)、风险资产质量报告、业务连续性报告等;同时,还需要成立各委员会制度:连续性委员会、授信审批委员会、风险管理委员会、模型评审委员会。

自上而下其次体现在内外部一系列的报告上。比如,外部报告有银监会、人民银行、公、检、法等;内部报告包括资产组合管理、资产质量迁移监测、RWA(风险加权资产)、ROA/RAROC、风险报告、业务连续性委员会、授信审批委员会、风险控制委员会。

自上而下的顶层设计与监管,是数字型全面风险管理的建设地基与迭代触发器。

自下而上的条线搭建,主要涵盖5大梯度:数据仓库、风险数据集市及监控、分析与算法、策略与模型、风险流程、风险系统。

2.1 数据仓库

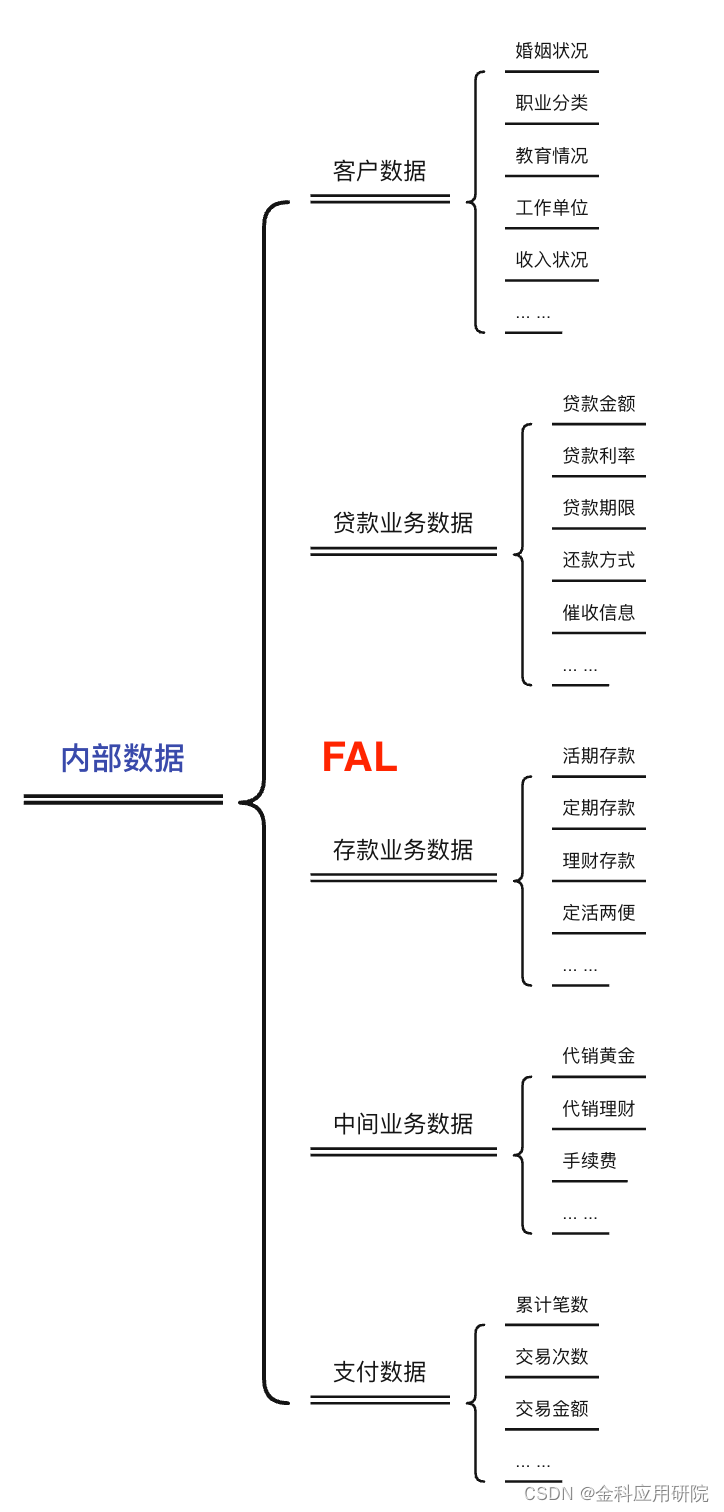

在银行数据中,一般按照数据源分为内部数据和外部数据。

内部数据比如客户数据、贷款业务数据、存款业务数据、中间业务数据、支付数据等,示例如下:

外部数据比如司法数据、三方机构、合作机构、人行数据等,示例如下:

2.2 风险数据集市

从数据仓库中,根据不同的业务部门数据使用需求,搭建起的企业级数据仓库子集就是我们常说的风险数据集市。

搭建风险数据集市,一般分为主要三个层次:

1.基础层

清洗、解析、格式化后的外部数据、业务数据、日志数据等,经过去重、提脏、业务提取、单位统一、砍字段等操作后,快速和业务系统进行对应

2.中间层

在基础层之上建立各种主题的数据模型,包括进件、审批、还款、催收等,审批、还款数据在生产库中由于数据量较大一般存储为横表,而风控为了分析方便经常要将数据整理为竖表,在竖表中还可以添加一些方便风控指标计算的字段。

3.应用层

利用中间层数据,通过一些计算逻辑加工出来的各种数据宽表,如当前是否逾期、当前最大逾期天数、当期是否逾期、当期最大逾期天数、历史最大逾期天数、最早逾期期数等,这些是风控定义的指标库。

在搭建数据集市中,有很多常见的实际问题,本文以两个最常见例子举例说明。

Q1:如何将原始横表转成竖表?

A1:决策引擎的输入、输出结果,由于数据量较大,一般都是存储在横表(一笔合同多行),而很多指标是风控数据分析人员比较关注的,比如外部数据源返回的结果。为了便于分析需要将横表转竖表,即一笔合同一行。在Oracle中可通过函数PIVOT)实现。

Q2:数据如何备份?

A2:进件、审批、审核这些数据一般是不需要另外备份的,而还款数据不一样,一般金融机构每天至少会发生两次代扣,还有客户主动还款的情况,所以需要对还款数据做一些时刻的数据备份,可根据公司的数据量、报表需求来设置备份周期,按每周、每月备份频率。

当然,关于风险数据集市的搭建与维护,是一项极为庞大的工程,本文就此不展开,有兴趣的小伙伴可以留言扣2。

2.3 分析与算法

有了数据才能开始分析与建模,这里简单介绍一下中美在Strategy与Modeling上的差异。

因为国内信用基础建设发展时间短,所以国内金融机构数据会如2.1介绍分为外部数据和内部数据,策略分析师除了要从内部数据集市中取数、加工、分析之外,还要对外部数据进行解析应用。大量的“底层数据分析”会占据策略分析师的大部分时间。

反观美国等信用建设较早的国家,风控策略的数据驱动性很强,策略分析师(更多被称做商业分析师BA)可以从数据科学家(建模工程师)构造的特征变量中提取对业务盈利指标贡献较强的变量做成风险规则。少去了大量的“底层数据分析”过程,更多关注市场竞争、风险定价、业务盈利测算这些最终商业结果,是国外策略分析师的主要工作方向。

2.4 策略与模型

数字银行控制风险的主要手段是风控策略与模型。

策略按照业务流程分为贷前、贷中与贷后。比如贷前策略有准入策略、反欺诈策略、黑名单策略、信用风险策略、定额定价策略;贷中策略有监控预警策略、额度调整策略、客户经营策略、欺诈管理策略;贷后策略主要体现在还款提醒、短信催收、语音催收、分案等。

值得一提的是,贷中风险管理,不同于贷前与贷后,随着现在催收压力日益增大,贷中管理存在大量的金融服务需求,关注度逐渐提醒。贷中管理也由之前的粗放式管理(基本无贷中管理措施、传统的资产质量分析、无客群分析、客户逾期后直接走催收流程)逐渐发展到贷中监控与调整、预警和处置、风险经营管理(不单纯考虑风险,同事兼顾经营)。

风控模型设计底层以客户角度出发,贯穿业务全流程,最终上升进资产层面。

客户层细分模型包括反欺诈模型、信息真实性评分、申请评审模型、综合信用评分、风险收益模型、风险预警模型、失联模型、滚动率模型、各账龄催收模型等;资产层模型主要包括PD/LGD/EAD模型和风险定价模型。

通过风控模型的规模识别,策略的精挑细选,共同驱动风险与收益的最佳平衡,辅助业务系统的正常运作。

2.5 业务系统

不论是数据、分析建模、策略模型、资产管理等,最终都是为了构建稳固的上层建筑-业务系统,比如业务合规(准入策略支撑)、风险控制(信用策略、反欺诈策略、评分模型支撑)、经营(定价策略、支用策略、贷中客户分层策略支撑)、止损(催收评分模型、分案策略、核销策略)。

三、总结

数据、算法、规则、模型、流程共同组成了各阶段自动风险决策,风险政策、资产组合、风险传导机制为信贷资产质量管理提供了支撑,信贷资产质量管理是决定业务驱动风险管理数字化运行的内核。

自底层数据起,至顶层全面风险管理体系,只有做到每一层都严丝合缝,层与层之间数据交互闭环,才能构建起真正意义上的数字驱动型金融机构。

如果你所在企业正在为解决业务痛点难点焦头烂额,不知道如何更好的解决,FAL来了,提供专项服务,帮助企业直击业务痛点难题!关注“金科应用研院”,回复“企业培训”,银行、消金公司定制化培训!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言