文章详细阐述了会计的基本原理,包括会计等式、资产、负债、所有者权益的概念,以及收入、费用在会计中的作用。它还介绍了筹资活动、生产过程、销售过程中的会计分录,强调了损益类科目的期末结账规则,并概述了会计科目、账户、会计凭证、账簿和财产清查等会计流程的关键点。

文章详细阐述了会计的基本原理,包括会计等式、资产、负债、所有者权益的概念,以及收入、费用在会计中的作用。它还介绍了筹资活动、生产过程、销售过程中的会计分录,强调了损益类科目的期末结账规则,并概述了会计科目、账户、会计凭证、账簿和财产清查等会计流程的关键点。

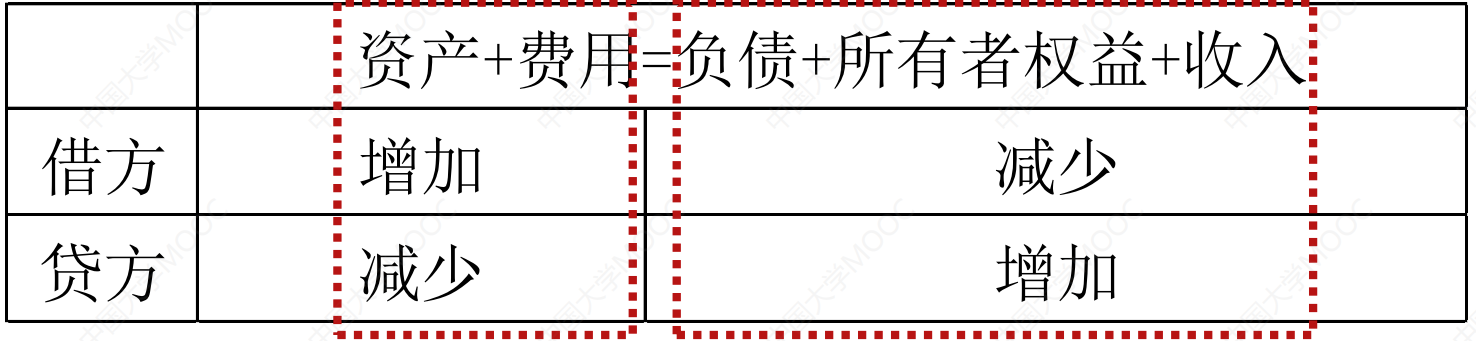

会计等式

资产=负债+所有者权益+收入-费用

最重要一张图

- 资产+费用=负债+所有者权益+收入

- 期末结账后,损益类(收入、费用)清零,计入本年利润

- 余额一般在增加的一方

- 成本类属于资产

- 利润=收入-费用

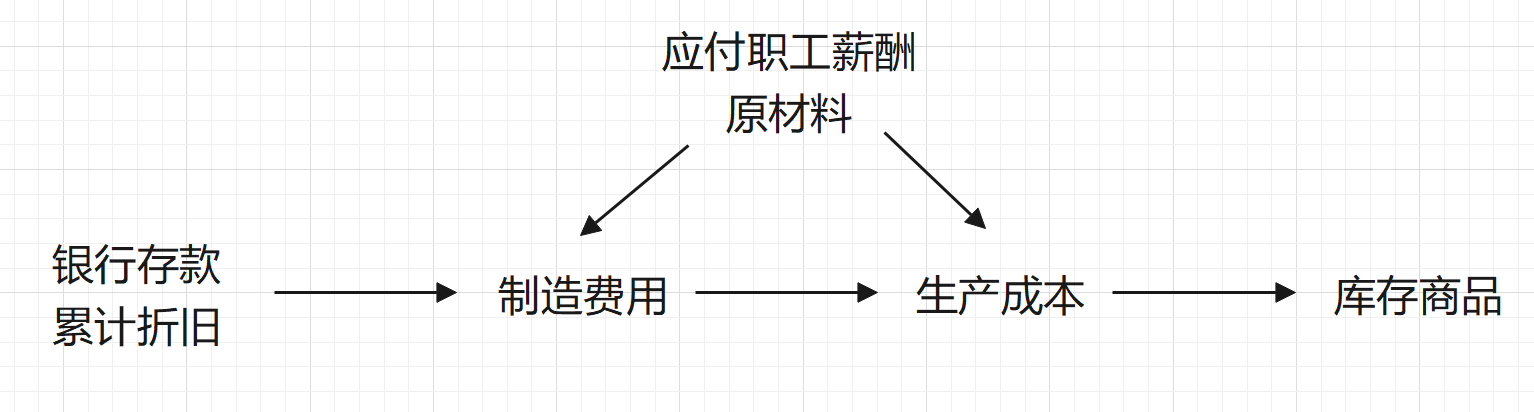

生产分录

利润分录

[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-gd32wKIY-1687237070563)(Pasted%20image%2020230617205111.png)]

会计分录

筹资

- 筹资包含银行存款、原材料、固定/无形资产等

- 占股份的计算结果计为实收资本,剩余计入资本公积

借款:以一年为分界线区分长/短期

- 利息费用化

- 短期借款:*财务费用

- 长期借款:财务费用、制造费用等

- 计提利息:

- 短期借款:*应付利息

- 长期借款:*长期借款-利息

- 归还银行本金:

- 借:短期借款

- 贷:银行存款

买设备:

- 无需安装:

- 固定资产:买价+装卸+运输+保险

- 应交税费-应交增值税(进项税额)

- 需要安装:计入在建工程,完毕后计入固定资产

买原材料:

- 借:

- 在途物资 *未入库

- 原材料 已入库

- 应交税费-应交增值税(进项税额)

计划成本法

- 材料采购(计划成本额)

- 材料成本差异(买价差值)

- 应交税费-应交增值税(进项税额)

生产

- 生产成本:含生产工人工资

- 制造费用(耗费/其他)

- 累计折旧

- 应付职工薪酬

- 原材料

- 制造费用(耗费/其他)

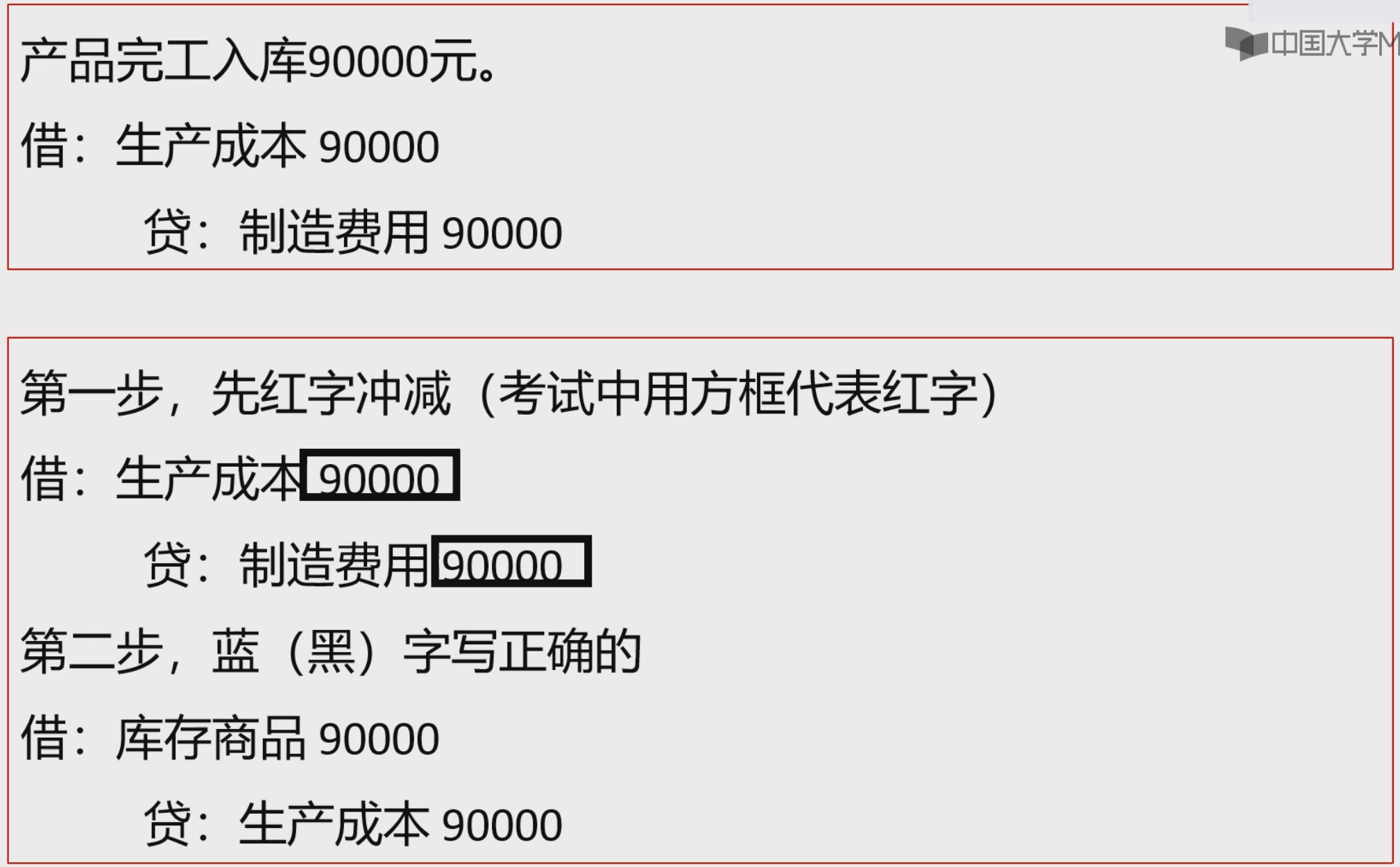

- 生产完成:库存商品

销售

- 主营业务收入

- 其他业务收入:销售原材料、出租资产

- 营业外收入

- 应交税费-应交增值税(销项税额)

进项/销项税额

- 进项税额:购买时付税款(借方)

- 销项税额:销售时收税款(贷方)

- 主营业务成本/其他业务成本

- 库存商品:购入待售的商品,或者生产进仓的待售产品,

- 预收是负债,预付是资产;应收是资产,应付是负债

费用

- 期间费用

- 管理费用

- 销售费用:销售部门、广告费、展览费等

- 财务费用:应付利息等

制造费用属于资产

- 营业外支出

- 税金及附加

- 应交税费-应交xx税(xxxx)

- 累计摊销

结转

- 本年利润

- 所得税费用

- 应交税费-应/未交 所得税/增值税

- 利润分配

- *未分配利润

- 应付利润

- *提取法定盈余公积

- *提取任意盈余公积

- 盈余公积

- 法定盈余公积

- 任意盈余公积

- 应付利润

[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-29hbgty7-1687237070564)(Pasted%20image%2020230617205134.png)]

会计概述

- 会计既是一种经济管理活动,也是一个经济信息系统

- 会计以货币作为主要计量单位

- 会计具有核算和监督的基本职能,核心为核算

- 核算和监督的对象:资金运动

会计基本概念

- 会计主体:界定空间范围

- 会计主体不一定是法律主体,法律主体一定是会计主体。

- 持续经营

- 会计分期

- 会计年度与公历相同

- 是权责发生制和收付实现制的前提

- 货币计量

- 可以使用外币记账,但报表需转换为人民币

权责发生制:按本月应该的算

会计质量要求:

- 可靠性:真实客观

- 可比性:

- 谨慎性

- 实质重于形式:售后回购属于融资

会计计量属性:

- 历史成本

- 现值

- 公允属性

- 重置成本

- 可变现净值

会计要素

六要素:

资产 费用 负债 所有者权益 收入 利润

反应时点的财务状况:

资产=负债+所有者权益

资产

-

由过去的交易或事项形成

-

企业控制或拥有

-

预期会给企业带来经济利益

-

制造费用属于资产

-

成本类实质上属于资产:生产成本

- 主营业务成本视为费用

-

非流动(以一年为界)资产:包括固定资产 无形资产 长期股权投资 长期待摊费用

负债

-

由过去的交易或事项形成

-

预期经济利益流出

-

现时义务

-

应付/预收

-

非流动负债:长期/应付

所有者权益

- 原来投入的(股份)、赚了没有分的(利润)

- 实收资本 资本公积 盈余公积 未分配利润 本年利润

反应时段的经营成果

损益类科目:收入、费用

收入

- 主营业务收入

- 其他业务收入

- 投资收益

营业外收入属于利得:出售固定资产/无形资产

费用

- 制造费用视为资产

- 主营业务成本

- 其他业务成本

- 期间费用:销售 财务 管理

- 税金及附加

利润

- 营业利润不含所得税

- 净利润=总利润-所得税费用

会计科目

- 会计科目是账户的名称。

- 会计科目是对会计要素的具体分类

- 试算平衡

- 发生额试算平衡:借贷相等

- 余额试算平衡:资产=负债+所有者权益

- 期末方向和期初保持一致[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-F7IycPLI-1687237070564)(Pasted%20image%2020230618174914.png)]

会计账户

- 会计账户既有名称又有结构,可以连续系统地反映经济业务的增减变化

- 复式记账:在两个或两个以上的账户中以相等的金额进行记录

- 借贷记账法:账户的左边为借方,右边为贷方

会计凭证

原始凭证

- 外来原始凭证 自制原始凭证

- 外来的是通用 自制的是专用

- *累计凭证:限额领料单

- 基本内容中记账凭证无:

- 接受原始凭证的单位名称

- 填制单位签章

- 不是原始凭证

- 销售合同 材料请购单 银行对账单 银行存款余额调节表

- 原始凭证金额错误,只能重开

- 其他错误,可以更正,更正处加盖出具单位章

记账凭证

根据审核后的原始凭证填制,作为登记账簿的直接依据

- 收款凭证

- 付款凭证

- 库存现金和银行存款之间只做付款凭证

- 转账凭证

- 基本内容中原始凭证没有的:

- 会计科目

- 所附原始凭证张数

- 错误更改

- 已入账

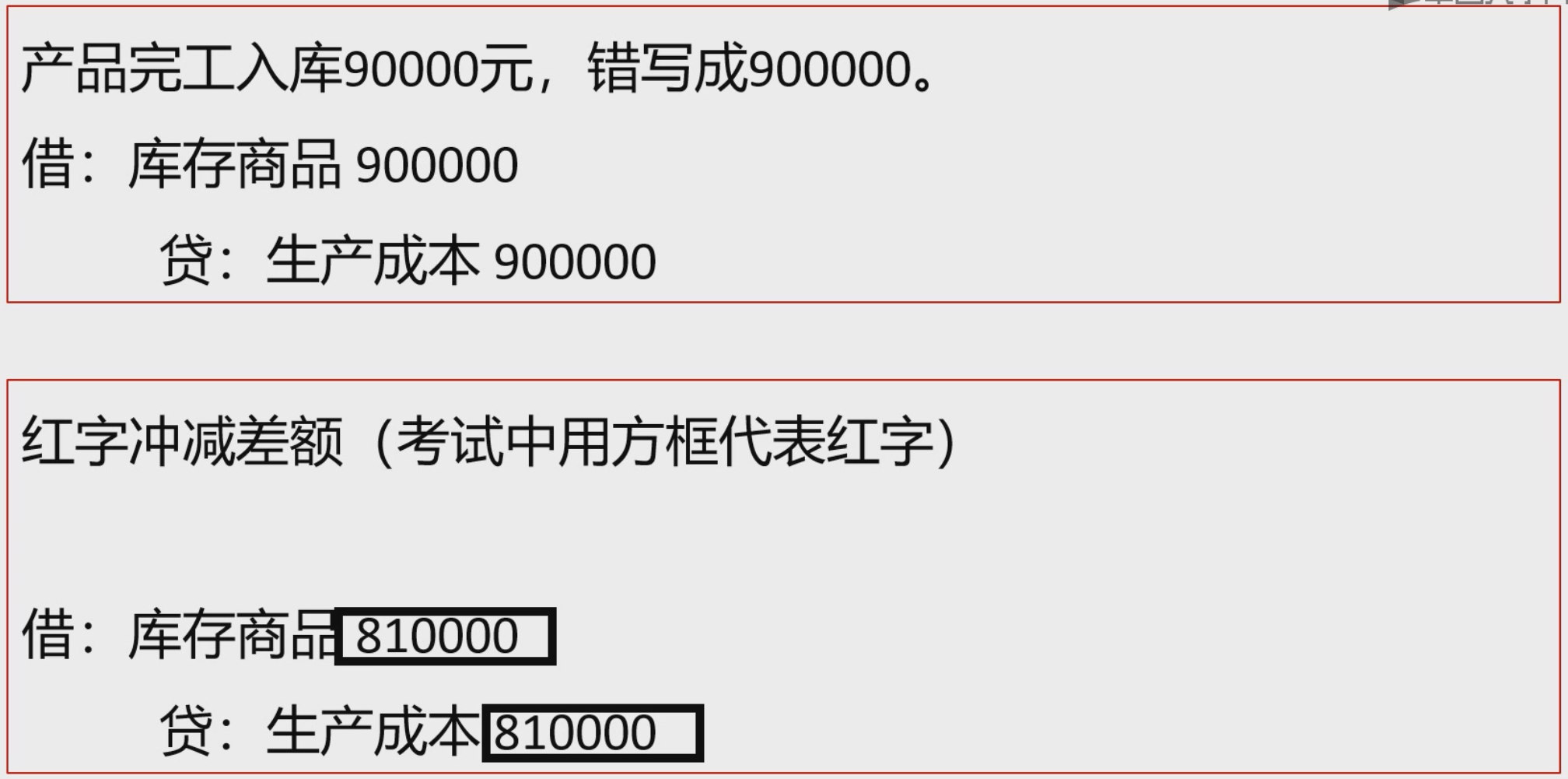

- 错误:红字(减少) 或蓝字(增加)

- 未结账

- 记账凭证正确,账簿中文/数字错误:划线更正法

- 记账凭证*方向/科目错误:红字更正法

- 已入账

- 红墨水

- 冲减差额(对应减)

- 登记减少额/负数额

- 划通栏:月结单线,年结双线

会计账簿

-

以经过审核的会计凭证为依据

-

会计账簿是编制会计报表的直接依据

-

按用途:序时 分类 备查

-

按外形:

- 订本式:现金/银行存款日记账

- 活页式

- 卡片式:固定资产

-

按账页格式:两栏/三栏/多栏/数量金额/横线登记

- 三栏式:总账/日记账,资本/债类明细账

- 多栏式:收入/费用/成本明细账

- 数量金额:原材料/库存商品明细账

- 对账:账账核对 账证核对 账实核对

财产清查

- 按范围分:全面 局部

- 按时间:定期 不定期

- 按执行单位:内部 外部

- 不能作为原始凭证:银行存款余额调节表(只是推测),盘存单,银行对账单

分录

少了写贷方,多了写借方

-

借:待处理财产损溢-待处理流动资产损溢 100

-

贷:库存现金 100

-

借:其他应收款-某人 100

-

贷:待处理财产损溢-流动资产损溢 100

-

待处理财产损溢-待处理非流动资产损益

-

累计折旧

1463

1463

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言