拆分动漫产业链,发现产业价值持续向下游商品、体验等消费转移,卡牌、模型、“谷子”等代表品类增速较快。

日本经济向下、动漫消费向上

上世纪九十年代以后,日本经济增长陷入停滞,失业高企、阶级固化等社会问题使得“团块次代”、“觉醒世代”生活重心由工作转向休闲娱乐,相关支出的绝对值和占总支出比例均有提升,是为数不多增长的消费品类。“MAG (漫画Manga、动画Anime、游戏Game)”作为日本精神消费的代表,1991-2010年动画市场规模期间Cagr 3.4%显著高于日本实际GDP增速,并且同期的日本服装/家电/餐饮市场规模分别-72%/-43%/-14%。2022年日本广义动画行业市场规模约29,277亿日元,价值向海外、二次创作转移,日本动漫IP相关上市公司2000年至今的平均/中位涨幅为336%/145%,显著跑赢日经225涨幅102.6%。

下游衍生消费为动漫产业链的价值重心

日本动漫产业的运作逻辑是以漫画等IP为核心,通过动画形式扩大受众,并使用商品化等形式刺激下游衍生消费,上游漫画(6,907亿日元):中游动画(3,765亿日元):下游衍生消费(10,920亿日元)=3:2:5,产业价值链呈两端高、中间低的纺锤状分布,并且产业重心持续向授权、商品等下游转移。具体看,细分赛道市场规模方面,漫画(6,907亿日元)、商品化(6,693亿日元)、娱乐(2,981亿日元)等商品市场规模较大,近三年Cagr增速方面,现场(83.1%)、Vtuber(60.6%)等体验消费增长较快;经营利润率方面,上游出版(10%)较为稳定,中游动画制作(-3.2%~28.3%)受作品质量、热度等影响波动较大,下游娱乐设施(5%)、商品销售(约10%+)、授权许可(40%+)各有千秋。

IP运营与商品开发为动漫商业模式的关键

IP端,复盘宝可梦等世界头部IP发展历程,大多通过系列化吸引新受众并保障基本盘、商品化扩大销售规模并维持IP曝光、社群化减缓粉丝流失等运营方式延长IP的生命周期。

商品端,日本动漫衍生商品品类百花齐放,其中集换式卡牌(24.9%)、扭蛋(13.0%)、模型爱好(11.2%)近5年Cagr增速较快,“谷子”为代表的软周边迅速兴起。参考日本IP产业龙头的经营策略,万代南梦宫在IP的广度和深度方面均有优势,并在商品开发上具备壁垒,能够生产出差异化产品吸引消费者;三丽鸥则通过大量的IP营销和授权渗透至消费者生活的方方面面,以较轻的授权模式提升利润率。

鉴日观中,探究中国精神消费潜力

站在当下,中国的经济水平已具备支撑精神消费增长的基础,而Z世代逐渐步入社会将为精神消费带来巨大动能,对比2023年中国居民在教育娱乐方面支出占比仍较2010年日本有4.7pcts的差距。从供需两端出发,我们认为中国IP类精神消费正站在增长的快车道上,对标日本,中国IP类精神消费在受众人群和人均消费上仍有提升空间。建议关注IP与国风流行趋势下的精神消费机会:

主线一:IP兴起促进“谷子”等衍生消费。基于受众群体扩大(当前泛二次元受众渗透率27%)、消费能力变化(当前中国/日本人均GDP为37%)的假设,我们测算乐观条件下中国IP衍生下的集换式卡牌/软周边/潮玩/场景消费的市场规模或达395/1,731/1,176/363亿元。

主线二:传统文化引领国风热潮。2023年文创/汉服市场规模分别为1,156/145亿元,受益于中国居民文化自信加强,叠加汉服日常场景渗透等趋势,未来料将迎来高速发展,相关原料、制造、品牌等公司有望受益。

暴走A股的“谷子经济”到底是啥?

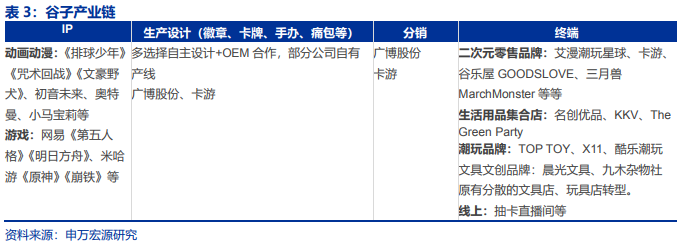

二次元文化中的“谷子”一词是“Goods(商品)”的音译,广义上指的是漫画、动画、游戏等IP周边商品,包括徽章、立牌、挂件等。

和潮玩通过审美变现存在本质不同,谷子商品承载了二次元IP,是二次元周边和衍生产业的重要表现形式,消费群体也集中于较年轻的二次元用户,显著呈现出“为内容买单”的消费心智。

11月22日,分析师马远方、马莉在研报《“谷子经济”正盛,千亿市场崛起——IP文创行业专题报告》中表示,一般而言,谷子指的是“软周边”,如文具、服装、钥匙扣等,普遍兼具实用性与观赏性,价格较为低廉,消费群体也更为广泛。

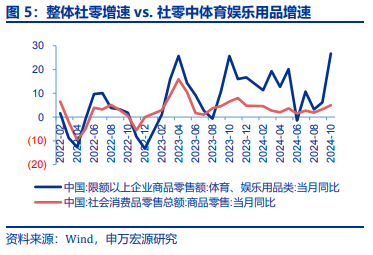

24日,分析师林起贤、袁伟嘉、任梦妮等在研报《谷子经济崛起,泡泡玛特新高,关注悦己消费——IP衍生品行业点评》中分析称,谷子行业从22年开始崛起,23年进入爆发期——社零增速结构从侧面反映“谷子”经济的景气度:

22年社零中体育、娱乐用品增速对社零整体增速的领先不明显,而从23年3月至今,体育、娱乐用品增速在大部分时间跑赢整体社零增速(23年8 月、24年6月除外)。

从年度口径看,22全年/23全年/24年1-10 月体育、娱乐用品增速分别为1.2%/11.2%/11.5%,同期社零整体增速为-0.2%/7.2%/3.5%。

展望未来,根据前瞻产业研究院数据,预计2023-2029年,二次元产业规模将从2219亿元增长至5900亿元,复合增速18%,预计将继续增强“谷子经济”的增长动能。

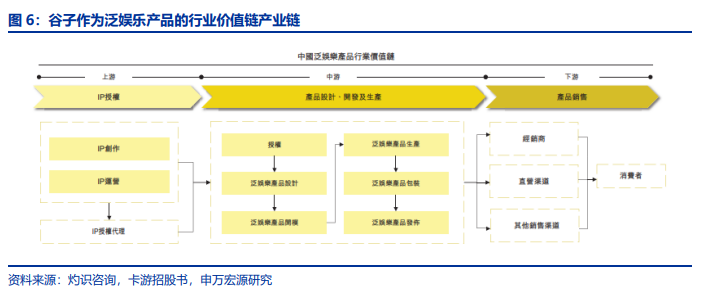

谷子产业链:重在拼IP、拼渠道

作为泛娱乐产品,谷子产业链可分为IP、产品开发和设计以及渠道几个环节,其中IP和渠道环节是核心。

从整个产业链布局看,与潮玩行业已有龙头形成全产业链布局(泡泡玛特拥有自有IP+产品设计开发+自营门店)相比,谷子全产业链完整布局的公司较少。

作为当前行业内的头部公司,卡游和广博股份等主要聚焦产业链中游的产品设计开发和分销,再向上游获取IP授权,自身搭建供应链提供产品生产能力+打通下游分销渠道完成变现,但自营门店收入贡献尚低。

作为谷子的核心卖点,IP授权是上游发力的重中之重。浙商证券认为,对于上中游运营公司而言,与IP产业链紧密结合、成为IP衍生开发的重要参与方、为消费者提供更多差异化的IP体验,方能在激烈的竞争中脱颖而出。

简单来说,运营公司拿到的IP越优质、数量越多,核心竞争力越强。

从产业链中下游看,中游主要涉及产品开发和生产环节,下游则主要指代理经销门店,包括:谷子店、杂货文具礼品店、日本零售店、卡牌店、“二次元+传统店态”等。

申万宏源指出,目前业内仅有少数公司有生产线,多采取OEM合作,由于谷子的材料和生产成本较低,而产线有固定投入、IP有固定保底费,因此毛利率取决于规模效应。

浙商证券认为,当前谷子经济处在拼渠道的阶段,拥有广泛零售渠道的公司或品牌有望在初期阶段享受行业贝塔。中长期来看,核心竞争力将回归产品开发及选品能力,最终落脚到差异化的产品供给。

浙商证券还补充称,除了多开店、铺渠道,拥有上游IP资源也是零售商的一大竞争优势。

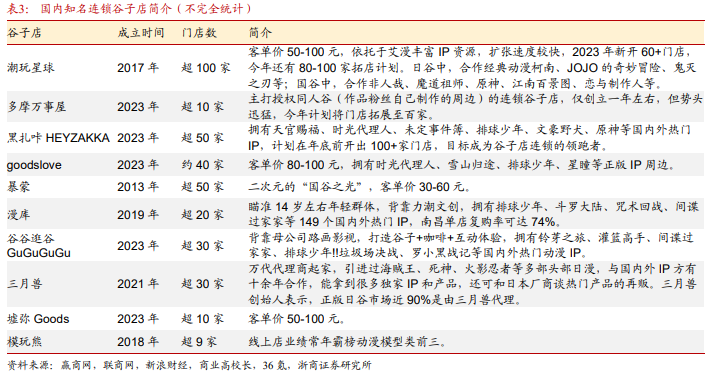

例如知名谷子店三月兽,曾引进过海贼王、死神、火影忍者等多部头部日漫,与国内外IP方有十余年合作,能拿到很多独家IP和产品,还具备和日本厂商谈热门产品再贩的能力。三月兽创始人在接受公开采访时表示,正版日谷市场近90%是由三月兽代理。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言