深度解密 | 2025年中国云计算市场四大趋势前瞻,看完这篇就够了!

过去,云计算一直被吹捧成企业数字化转型的“万能灵药”,也被看作是下一个金光闪闪的万亿级市场。然而,尽管各大云厂商砸钱无数,但在追求规模和盈利的道路上却磕磕绊绊。最近,大模型的火爆把云计算产业带到了一个新高度,也给市场格局带来了更多悬念。不过,我们坚信中国云计算市场依然“钱”景无限,未来可期。展望2025年,我们从市场和商业角度总结了四大趋势,希望能给云计算厂商们带来一些灵感。

**一、**云智合体

大模型将是未来3-5年内云计算市场的最大“金主”

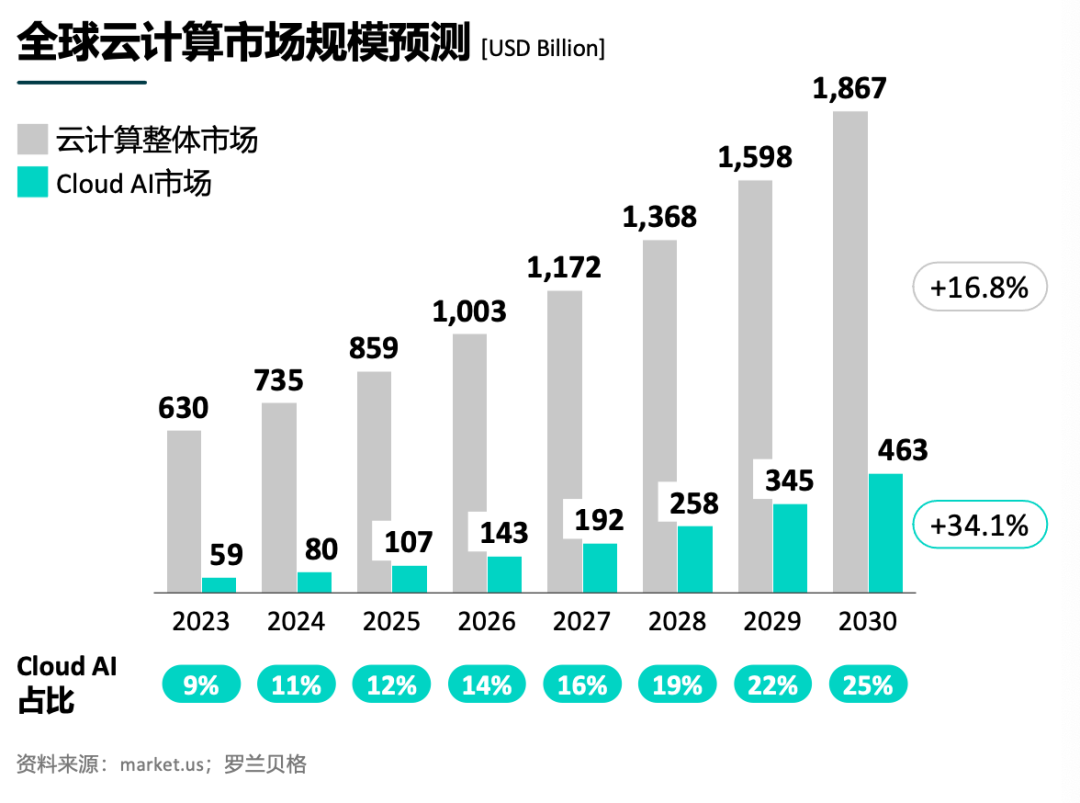

如果说2024年是大模型的“试水年”,那么2025年将是企业真正落地和推广大模型的“元年”。大模型天生就“长”在云上,那些拥有几千亿参数的“巨无霸”大模型,需要海量的算力、网络、数据和复杂的算法才能“养活”,而基于云基础设施来训练和部署大模型,简直就是“天作之合”。预计从2024年到2030年,全球云计算市场的年复合增长率将达到16.8%,而AI云将以34%的速度狂飙,到2030年将占据全球云计算市场的四分之一。

国际领先的云厂商们,正靠着AI和大模型这股“东风”,让云业务“飞”起来。微软通过投资和OpenAI“深度捆绑”,2024年第三季度,微软云服务收入猛增33%[1] ,其中有12个百分点都是AI服务的功劳。借着大模型的“翅膀”,微软云和AWS的市场份额差距也在缩小——2019年AWS和微软云的全球份额分别是33%和17%,而到了2024年,这一数字变成了31%和23%[2],这意味着微软云从AWS规模的一半追到了四分之三。

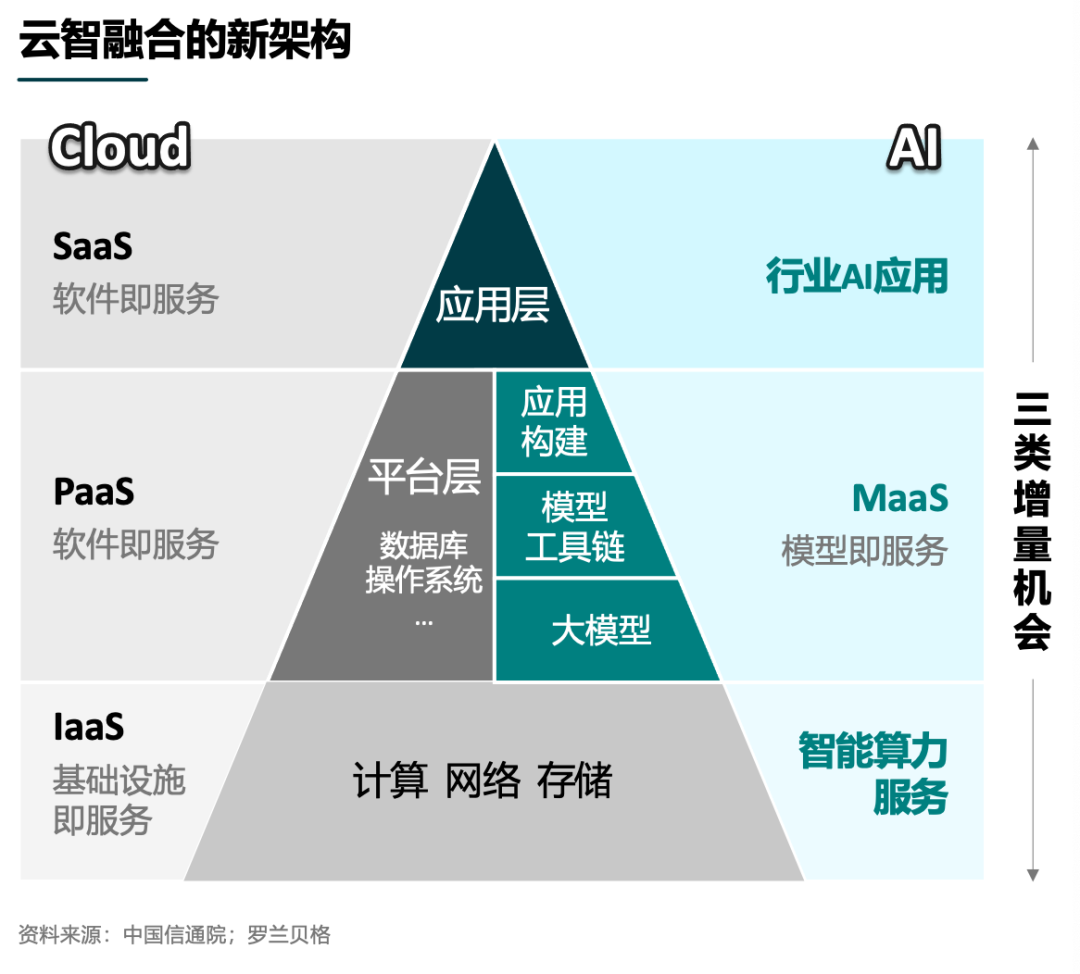

从云智融合的新架构来看,云厂商们将迎来智能算力服务、“模型即服务”(MaaS - Model as a Service)以及行业应用落地这三大“红包”。

1. 智能算力“军备竞赛”

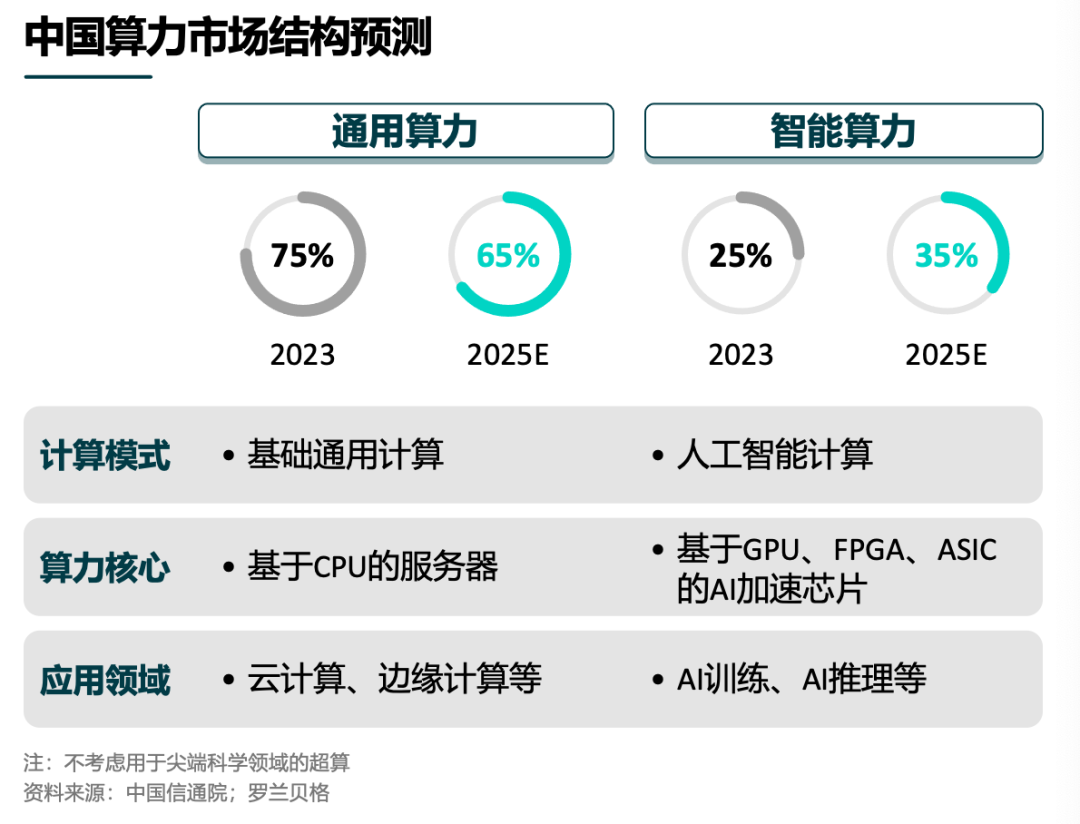

**大模型重塑了底层算力结构,智能算力服务成了新的“兵家必争之地”。**2023年,我国智能算力在整体算力规模中占比约25%;随着大模型的突破和加速落地,2025年智能算力占比将提升至35%[3]。云厂商们通过云服务的方式,为各行各业提供“即开即用”的智能算力,满足大模型训练和推理的各种需求。

2. 模型即服务(MaaS)“风口”

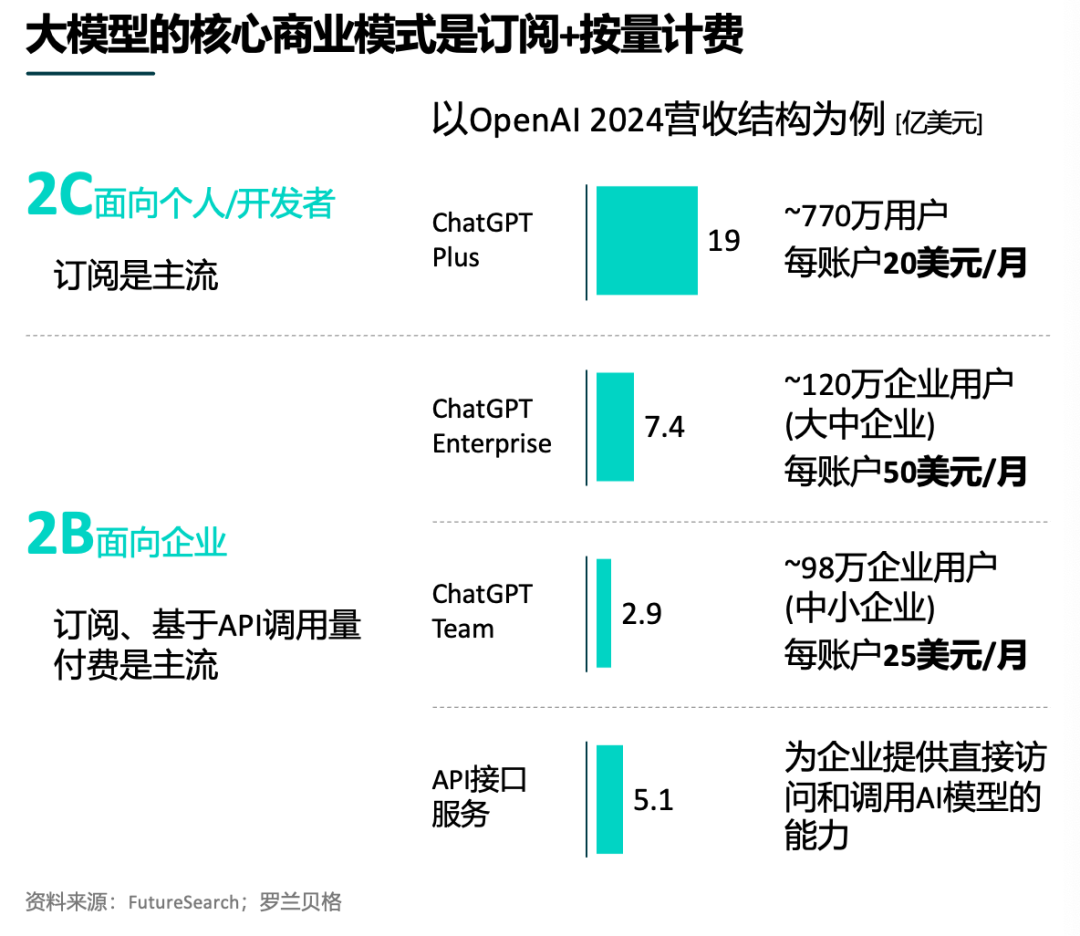

**MaaS掀起了云上用AI的“热潮”,商业模式也越来越清晰。**MaaS让用户可以通过互联网,以API(应用程序接口)的方式访问和调用云上的大模型,根据自己的需求进行模型微调和应用构建,而不需要了解大模型的“黑科技”细节。在商业模式上,MaaS延续了云服务“按需使用、按量付费”的基本逻辑。以OpenAI的大模型服务为例,月度订阅和API调用付费就是他们的主要收入来源。

在MaaS模式下,大模型的能力、模型工具链的完整性和易用性,是“俘获”用户的关键。不断提升模型性能、降低使用门槛、改善开发体验,是MaaS产品努力的方向。微软云在2024年11月将AI Studio升级为AI Foundry,把它打造成“人工智能时代的统一应用平台”[4],AI Foundry接入了GPT系列大模型,支持开发者“一条龙”完成模型定制与优化、AI应用构建和部署等工作。

3. 行业AI应用“落地生根”

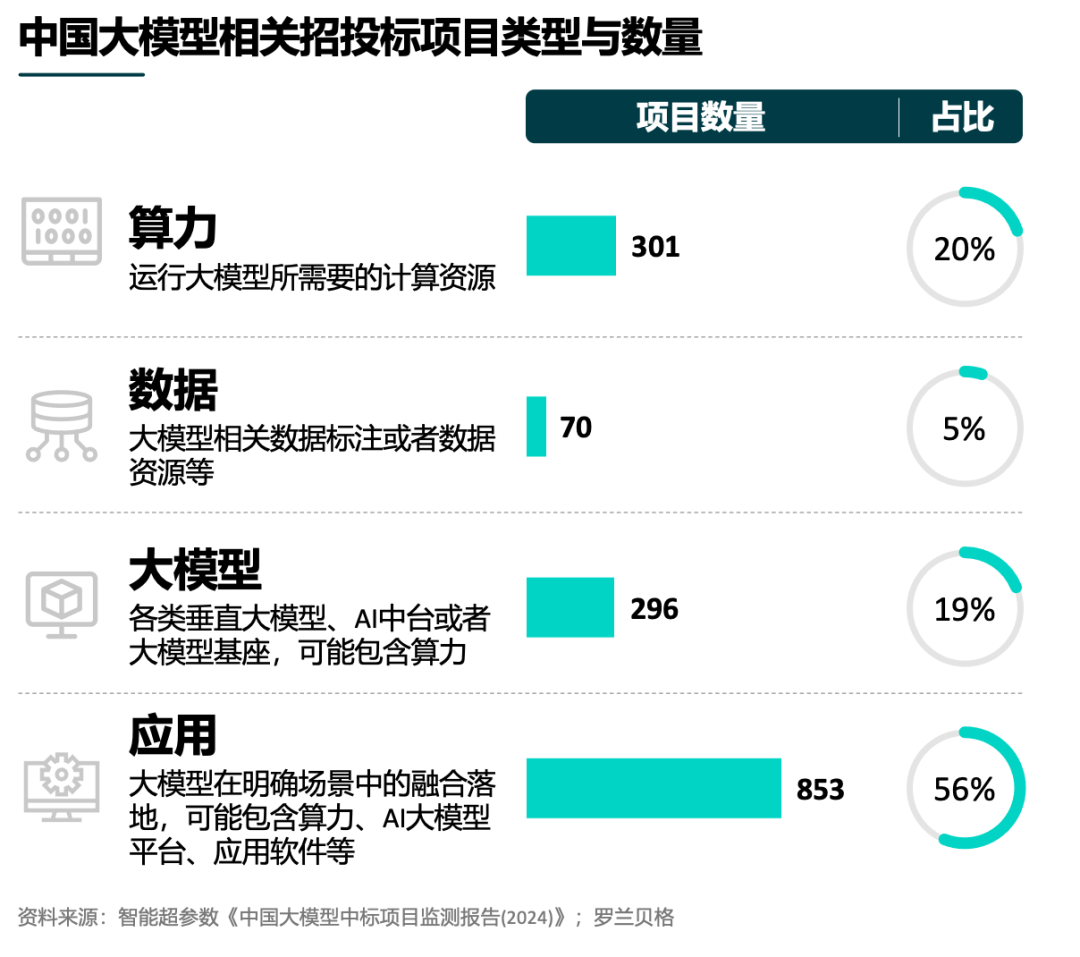

**大模型行业应用落地加速,供需双方的关注点从“训好”大模型转变为“用好”大模型。**根据对中国大模型招投标市场的统计,2024年应用类大模型招投标项目数量占比最高,达到了56%。这意味着中国市场越来越关注如何让大模型真正“落地生根”。与此同时,具有垂直领域专业知识和经验的行业和场景模型也开始“崭露头角”。在国内197个通过网信办备案的大模型中,通用大模型、行业大模型数量分别为61个和136个,占比分别是31%和69%[5]。从行业大模型来看,教育领域有19个,金融领域有18个,办公领域有15个,政务领域有11个,医疗领域有11个,并且还在向传媒、招聘、家装、心理等场景延伸。

→给云厂商的“锦囊妙计”

头部云厂商们纷纷加入了大模型的“军备竞赛”,但这还不足以在激烈的竞争中“笑到最后”。云厂商们需要进一步思考:

策略一

打造“爆款”:投资和打造明星大模型以及它的“杀手级”应用,影响用户心智,形成“破圈”效应,进而带动模型工具链、AI应用构建工具乃至底层智能算力服务的销售。

**案例:**字节跳动凭借豆包APP,成功推动了豆包大模型、火山引擎云服务的销售。如今,豆包APP的月活跃用户数(MAU)约为6000万,在同类产品中排名全球第二,仅次于ChatGPT。豆包APP也推动了豆包大模型在社交、客服、零售、游戏、教育等场景的落地。

在汽车座舱和车企业务场景,豆包大模型已经服务了国内市场80%的汽车品牌,在汽车行业的日均Tokens消耗量在7个月内增长了50倍。

策略二

“软硬兼施”:持续对标和打磨模型工具链的完整性和易用性,并通过与底层基础设施的强强联合,实现性能的“更上一层楼”。

**案例:**AWS自2017年推出机器学习平台Amazon SageMaker以来,就不断改进功能和体验,如今已经成为数十万客户进行模型构建、训练和部署的“一站式”平台。

为了提升“软硬协同”的效率,AWS在2024年12月发布了Amazon SageMaker HyperPod,把它作为企业训练大模型的首选基础设施——提供了30多个精心挑选的模型训练“配方”,让用户无需从零开始配置复杂的分布式训练环境,将训练基础模型的时间缩短了高达40%;同时优化资源利用,帮助用户最大限度地提高算力集群的利用率。

Writer、Luma AI、Perplexity等领先的初创公司,以及汤森路透、Salesforce等大型企业,都在利用Amazon SageMaker HyperPod加速模型开发。

二、生态进化

生态圈从云扩展到云+AI,云厂商的生态策略也需要“升级打怪”

建设好以下三个方面的生态,是云厂商奠定长期竞争力的“基石”。

**首先是伙伴生态。**云+AI的应用落地,需要云厂商和合作伙伴的“分工合作”。为了尽快输出大模型落地能力,云厂商提供MaaS层能力,垂直领域的企业客户提供数据、私域知识和专业经验,ISV(独立软件开发商)、SI(系统集成商)等合作伙伴则负责业务需求梳理、数据治理、模型调优、AI应用构建和规模复制等应用落地“最后一公里”的工作。

2024年第二季度,伙伴贡献的收入占中国云计算市场总收入的26%,预计这一比例还将继续上升。以腾讯云为例,2024年腾讯云联合伙伴共同服务超过200万家客户,伙伴贡献收入占大盘的三分之一,腾讯云的被集成收入同比增长60%。与专业的伙伴合作,有助于云厂商将更多精力聚焦于基础产品和平台产品的“硬实力”提升,同时解决行业专业知识、部署运维复杂性等难题。

**其次是模型生态。**对于企业客户而言,选择哪一个基础模型,是一个非常关键的问题。企业可以用科学的技术框架去评估每一个模型,进而做出选择。为此,云厂商在提升自研大模型能力的同时,也应该构建开放的大模型生态,支持客户为特定场景选择最合适的模型。2024年12月,AWS 把Stability AI 的最新模型新增至Amazon Bedrock,通过Amazon Bedrock Marketplace 为客户提供 100多个热门、新兴及专业模型的“使用权”。

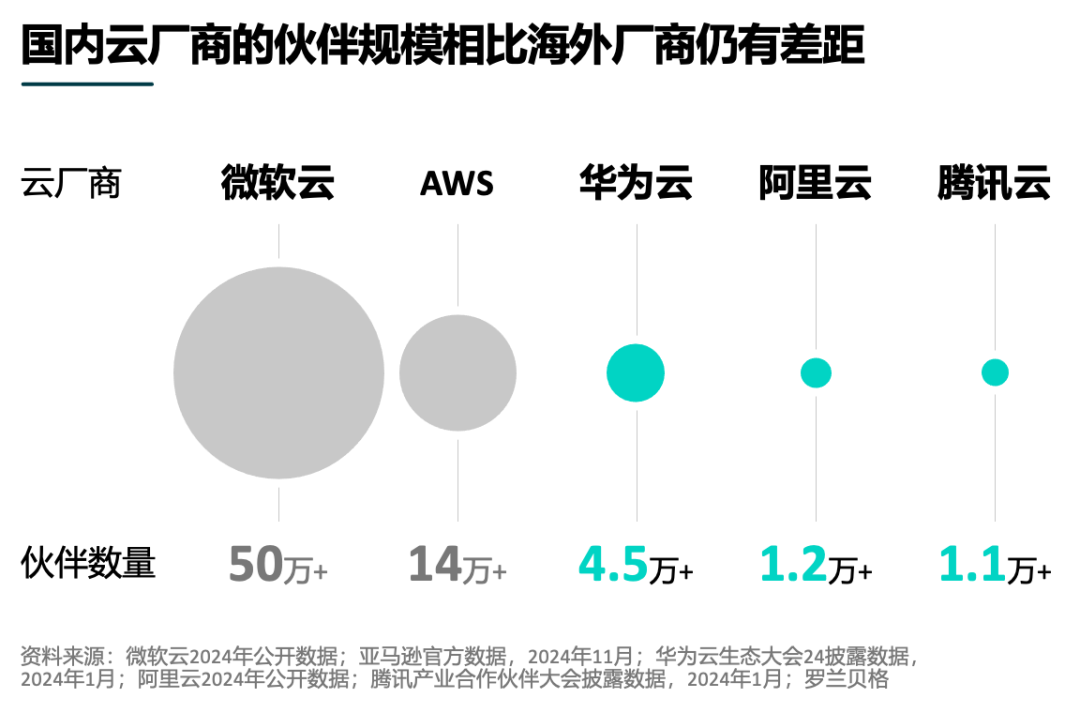

**最后是AI算力生态。**中国云厂商需要更多“替代式创新”,来弥补AI芯片的不足。**2024年中国本土AI芯片出货量约为40万张[6],占国内市场20%以上。**然而,国产算力适配和软件生态仍然存在瓶颈,影响了芯片供应的多元化进程。相比拥有全球超过500万的开发者、300余个代码库[7]的英伟达CUDA生态,国内的AI算力生态还处于“起步阶段”。

→给云厂商的“锦囊妙计”

云厂商需要更新云+AI生态的内涵,思考行之有效的生态业务模式以及组织管理方式。

策略一

更新云+AI合作伙伴计划:明确伙伴的认证标准、分级分类规则、业务合作模式、分成与绩效、赋能与培训方案等内容,全力帮助伙伴发展AI。

**案例:**微软云历史上进行了2次重要的合作伙伴计划变革行动,体现了对伙伴精细化管理、帮助伙伴提升AI技能与销售能力的高度重视。

从早期的全集团跨产品通用的微软合作伙伴网络(MPN),到推出按照六大领域云解决方案认证的微软云伙伴计划[8](Microsoft Cloud Partner Program),再到2023年推出致力于帮助伙伴发展AI的云+AI伙伴计划(Microsoft AI Cloud Partner Program),形成了一个覆盖Build-with(开发)、Go-to-Market(上市)、Sell-with(销售)的“端到端”生态业务模式。

策略二

**设计“生态型”组织架构。**明确生态发展组织作为将 “生态”转化为“生意”的组织定位,设置区别于传统直销型组织的绩效考核方案。

同时,开始描绘“生态型”人才地图,设置首席合作伙伴官(CPO)、云布道师、解决方案架构师、行业拓展经理、开源社区管理者等生态发展的关键岗位;并逐步建立从研发/产品板块、营销/直销板块进入生态发展板块的人才流动通道,激发组织活力。

三、深度用云

从基础资源到应用服务,云计算支出将迎来“结构性调整”

**国内大量中小企业还“云里雾里”,市场潜力有待挖掘。**据统计,美国在2023年已经有94%的企业上云,并且还在持续增长;相比之下,中国中小微企业约有5200万家,距离工信部提出的2027年实现40%上云率[9]的目标还有很大差距。从云计算市场支出的GDP占比来看,**中国约为0.5%,美国约为1%。**可见,中国云计算的市场潜力依然巨大。

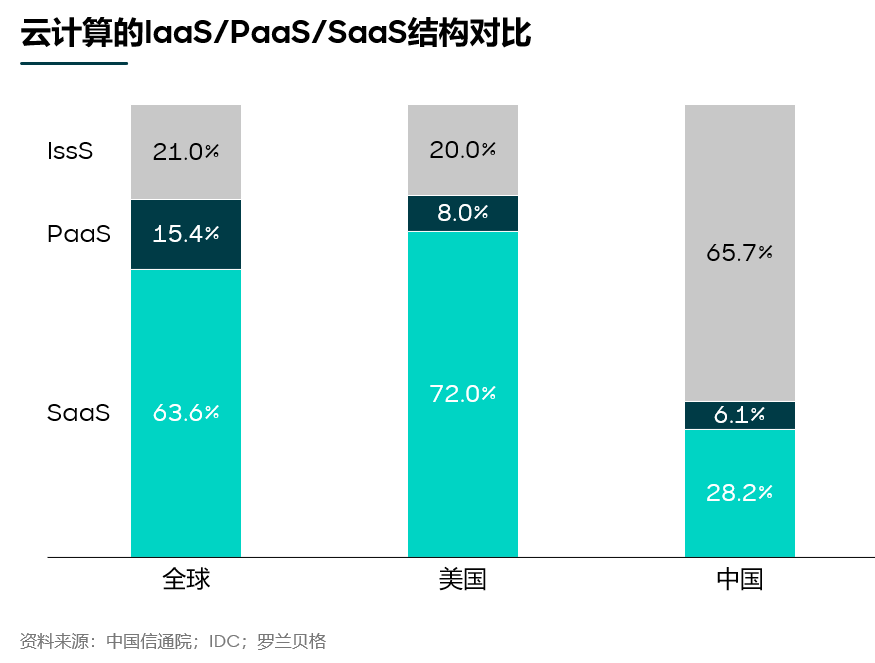

即便是已经上云的企业,对于“用好云”的认知和实践也有待加强。“基础设施即服务”(IaaS)是基础资源池,代表是否“上云”;“平台即服务”(PaaS)和“软件即服务”(SaaS)是承载工具和应用的服务,代表“用云”的程度。从云计算支出结构来看,**中国在PaaS+SaaS的支出显著低于全球平均水平,与美国相比更是“倒挂”。**美国约70%的支出用于SaaS,而中国不足30%,这意味着中国企业仍然以软件定制、项目集成等传统模式为主。

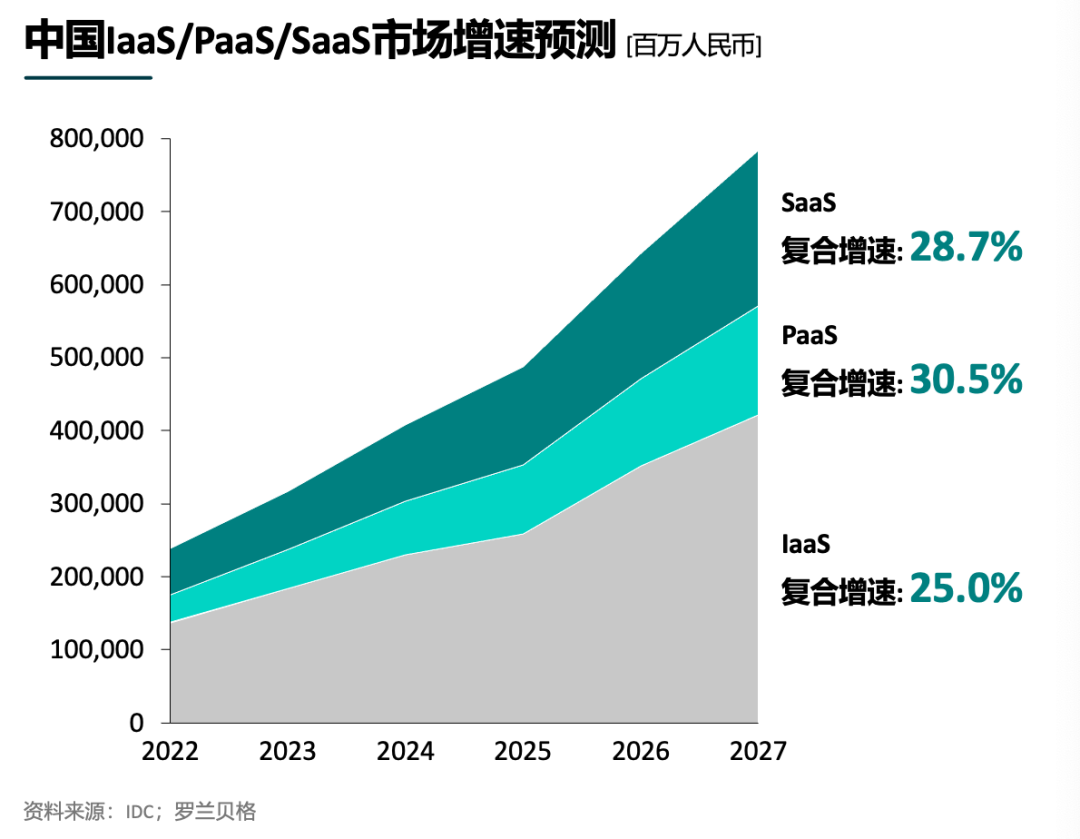

**随着供需双方的成熟,中国企业对PaaS和SaaS的接受度有望提升,从而推动云支出的“结构性调整”。**对于中小企业而言,采购和维护传统的软硬件成本高昂,而PaaS和SaaS的“按需采用、按量付费”模式更具吸引力;而对于大中型企业而言,随着用云心智的成熟,将从自建工具和软件转向使用公有云的PaaS和SaaS服务。预计未来中国市场PaaS和SaaS将保持近30%的年复合增长率。

→给云厂商的“锦囊妙计”

相比于IaaS市场的“同质化”和“白热化”竞争,国内PaaS和SaaS市场还处于“培育期”,云厂商在驱动更多企业上云用云方面“大有可为”。

策略一

**深挖上云潜力,让更多中小企业“上云”。**为此,云厂商应该建立高效的区域销售服务团队和渠道生态拓展团队,摸排下沉市场机会,发现腰部和中长尾客户线索,精准捕捉新上云、扩大用云(含多云方案)、云迁移这三大机会。

**案例:**2024年腾讯云新拓展了1000家合作伙伴,与合作伙伴共同推动公有云向下沉市场和广泛行业拓展。目前,腾讯云伙伴区域下沉收入3年间增长超过40%,中长尾客户收入在腾讯云生态收入中的占比逐年提升。

策略二

**夯实PaaS能力,支撑SaaS繁荣生态,引导企业“深度用云”。**考虑到下游业务场景的海量和碎片化,中国 SaaS 市场将呈现“百花齐放”的专业化生态。云厂商需要持续打磨、扩展PaaS产品线,提升产品的“组装化”能力,进而支持伙伴延伸Paas+SaaS;同时,云厂商也可以从自身业务基因和优势出发,切入细分业务场景打造SaaS“爆款”,进而带动PaaS和IaaS的消耗。

四、盈利拐点

云厂商加速迈过盈亏平衡的“门槛”,但不确定性依然很多

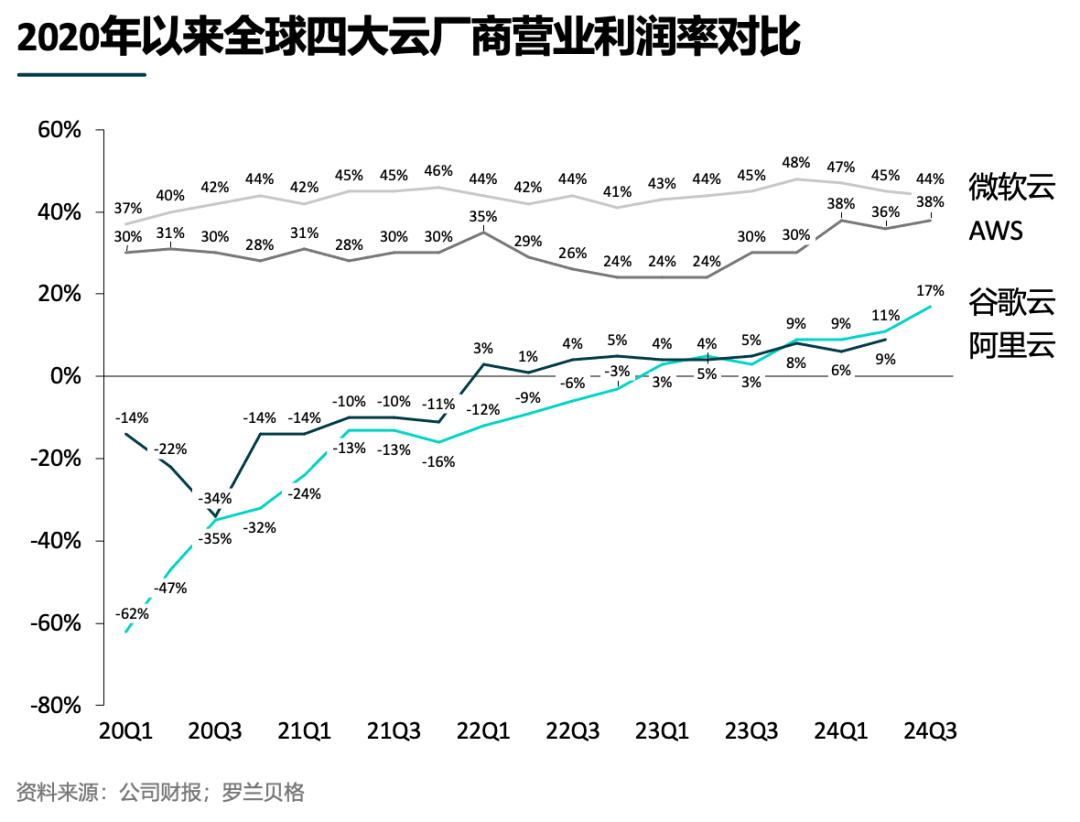

国际厂商AWS、微软云、谷歌云都已实现盈利,国内厂商中阿里云率先“扭亏为盈”。其中,谷歌云和阿里云相对更晚实现盈利——谷歌云在2023年止损,营业利润率为5.2%;阿里云从2022年开始盈利,并且还在持续改善。

然而,云厂商在产品降价、AI资本支出的双重挑战下,盈利拐点面临着更大的不确定性。

-

一方面,多家云厂商采取“以价换量”策略,“价格战”一触即发。阿里云在2024年先后进行了4次降价,平均降幅达到20%,既有云计算产品(云服务器ECS、对象存储OSS、云数据库RDS等),也有大模型产品(2024年12月31日阿里云宣布通义千问视觉理解模型全线降价超过80%);降价引发了市场“连锁反应”,例如京东云启动“比价”活动,承诺“买贵就赔”。

-

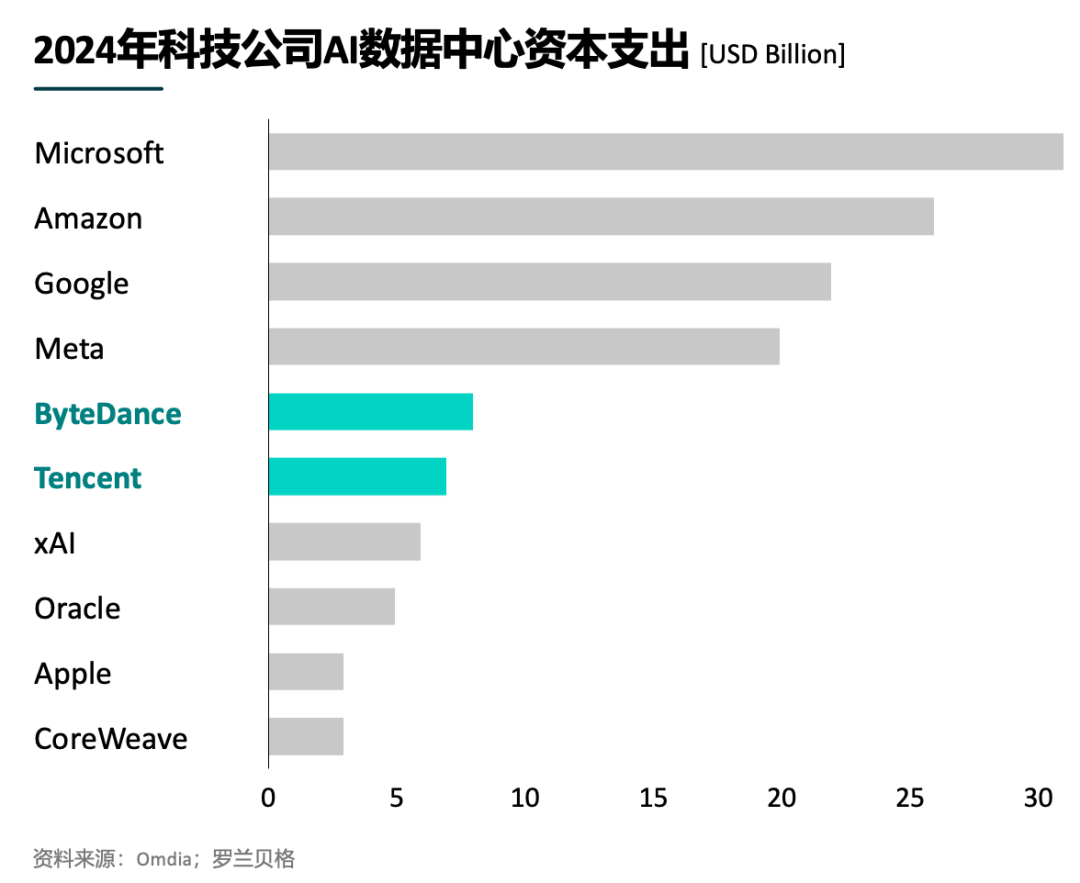

另一方面,大模型“军备竞赛”持续加码,资本投入强度较高。据统计,云厂商的GPU订单占据了英伟达2025财年第二季度数据中心业务营收的45%,这意味着云厂商的资本开支主要用于AI基础设施投资。2024年全球十大AI数据中心投入企业中,国内厂商字节跳动、腾讯上榜。不同于海外云厂商在盈利的财务状况下进行AI投资,尚未盈利的国内云厂商将承受更大的资本支出压力。

→给云厂商的“锦囊妙计”

要规模也要利润,加速盈利拐点的到来是国内云厂商必须直面的课题。同时也应该避免盲目卷入“价格战”中,陷入不利境地。为此:

策略一

构筑技术竞争壁垒,并在营销方面建立“差异化”的价值主张。

**案例:**谷歌云以“全球一张网”作为差异化优势和营销主张,获得了强劲的增长势能。

谷歌自建了多条跨洋海底光缆,使得谷歌云能够直接访问高带宽资源,无需经过其他节点,提高了速度和稳定性,其性能是传统网络的1.4倍。同时,谷歌云提供了分层云网络,包括高级层和标准层。高级层通过谷歌精心配置、低延迟、高度可靠的全球网络传输流量,而标准层则提供与其他主要公共云相媲美的网络质量。

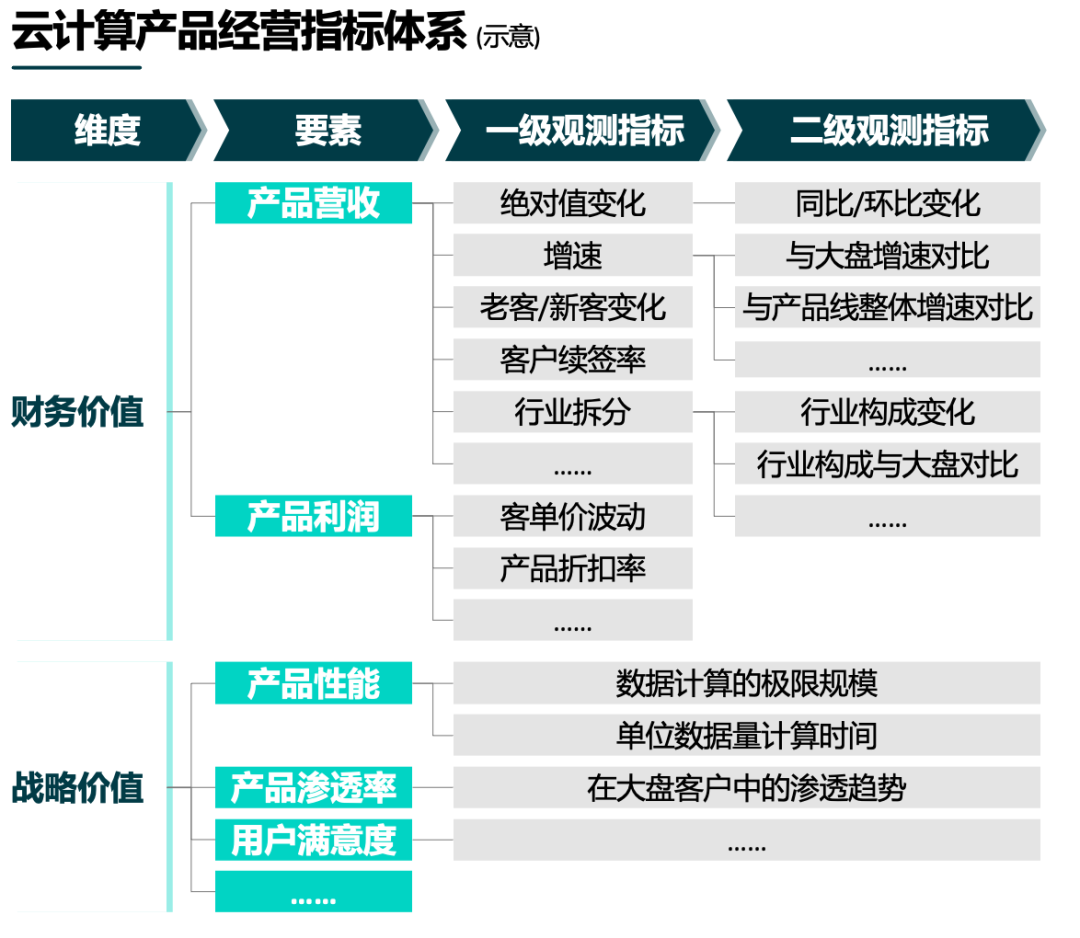

策略二

**建立以利润考核为导向的产品投资组合战略。**云计算产品类型和数量众多,产品管理复杂度高,急需更加科学透明的管理方式。云厂商可以从战略价值、财务价值等维度出发,将产品划分为战略产品、重点产品、常规产品、观察产品等,并给予差异化的投入产出期望值、利润率目标、投资回报周期等指标设定。

同时,云厂商也可以建立产品经营指标观测“罗盘”,实现对产品经营结果实时追踪、定期考核评价、资源追加或退出决策的“闭环”管理。

结语

在AI的重大机遇带动下,企业级服务将逐渐解决“刚需”问题,并给参与方带来实实在在的利润,中国云计算市场将从过去“卷”硬件价格的时代,迈入软件/服务定义价值的新时代。

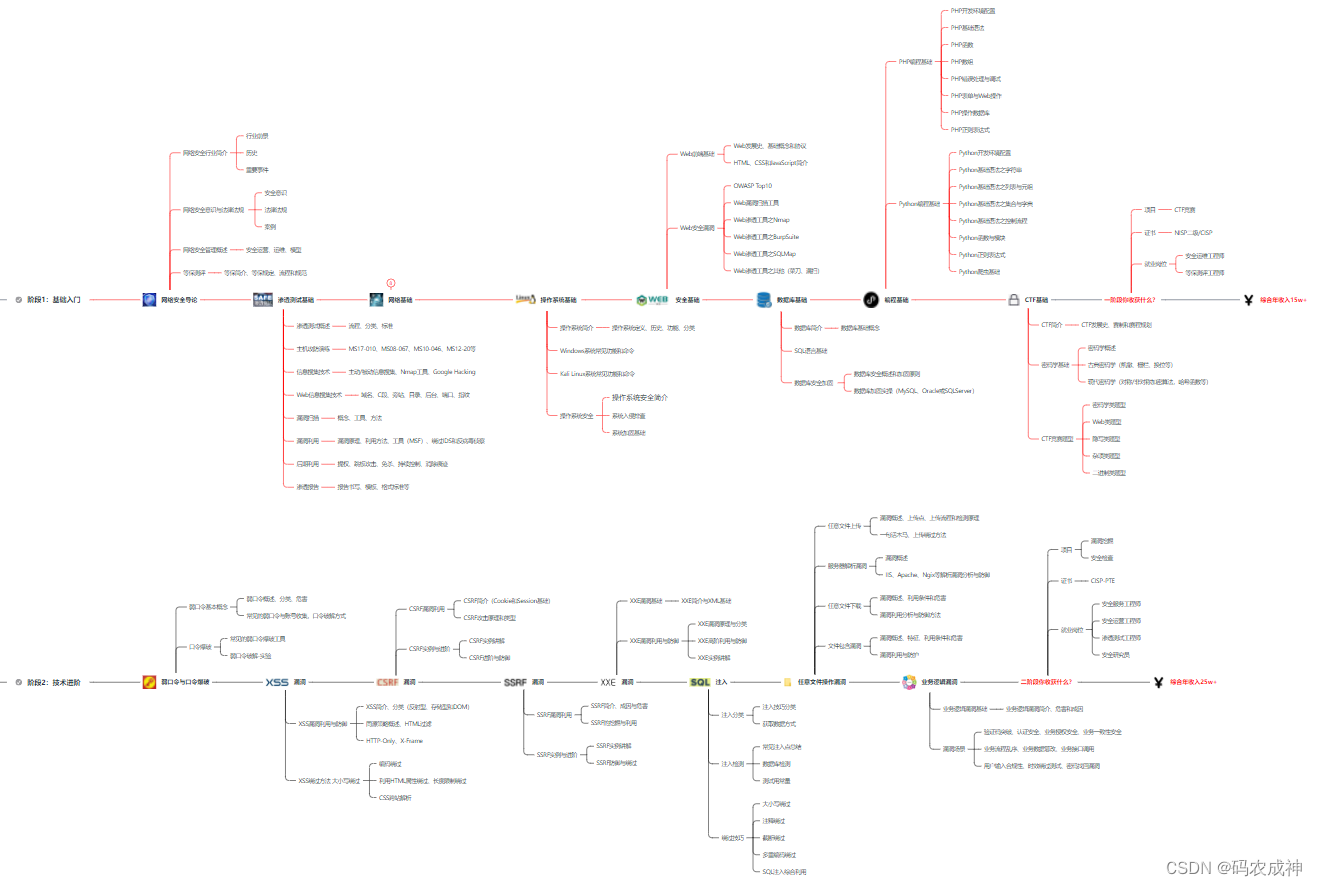

网络安全学习路线&学习资源

网络安全的知识多而杂,怎么科学合理安排?

下面给大家总结了一套适用于网安零基础的学习路线,应届生和转行人员都适用,学完保底6k!就算你底子差,如果能趁着网安良好的发展势头不断学习,日后跳槽大厂、拿到百万年薪也不是不可能!

初级网工

1、网络安全理论知识(2天)

①了解行业相关背景,前景,确定发展方向。

②学习网络安全相关法律法规。

③网络安全运营的概念。

④等保简介、等保规定、流程和规范。(非常重要)

2、渗透测试基础(一周)

①渗透测试的流程、分类、标准

②信息收集技术:主动/被动信息搜集、Nmap工具、Google Hacking

③漏洞扫描、漏洞利用、原理,利用方法、工具(MSF)、绕过IDS和反病毒侦察

④主机攻防演练:MS17-010、MS08-067、MS10-046、MS12-20等

3、操作系统基础(一周)

①Windows系统常见功能和命令

②Kali Linux系统常见功能和命令

③操作系统安全(系统入侵排查/系统加固基础)

4、计算机网络基础(一周)

①计算机网络基础、协议和架构

②网络通信原理、OSI模型、数据转发流程

③常见协议解析(HTTP、TCP/IP、ARP等)

④网络攻击技术与网络安全防御技术

⑤Web漏洞原理与防御:主动/被动攻击、DDOS攻击、CVE漏洞复现

5、数据库基础操作(2天)

①数据库基础

②SQL语言基础

③数据库安全加固

6、Web渗透(1周)

①HTML、CSS和JavaScript简介

②OWASP Top10

③Web漏洞扫描工具

④Web渗透工具:Nmap、BurpSuite、SQLMap、其他(菜刀、漏扫等)

恭喜你,如果学到这里,你基本可以从事一份网络安全相关的工作,比如渗透测试、Web 渗透、安全服务、安全分析等岗位;如果等保模块学的好,还可以从事等保工程师。薪资区间6k-15k

到此为止,大概1个月的时间。你已经成为了一名“脚本小子”。那么你还想往下探索吗?

7、脚本编程(初级/中级/高级)

在网络安全领域。是否具备编程能力是“脚本小子”和真正黑客的本质区别。在实际的渗透测试过程中,面对复杂多变的网络环境,当常用工具不能满足实际需求的时候,往往需要对现有工具进行扩展,或者编写符合我们要求的工具、自动化脚本,这个时候就需要具备一定的编程能力。在分秒必争的CTF竞赛中,想要高效地使用自制的脚本工具来实现各种目的,更是需要拥有编程能力.

零基础入门,建议选择脚本语言Python/PHP/Go/Java中的一种,对常用库进行编程学习; 搭建开发环境和选择IDE,PHP环境推荐Wamp和XAMPP, IDE强烈推荐Sublime; ·Python编程学习,学习内容包含:语法、正则、文件、 网络、多线程等常用库,推荐《Python核心编程》,不要看完; ·用Python编写漏洞的exp,然后写一个简单的网络爬虫; ·PHP基本语法学习并书写一个简单的博客系统; 熟悉MVC架构,并试着学习一个PHP框架或者Python框架 (可选); ·了解Bootstrap的布局或者CSS。

8、超级黑客

这部分内容对零基础的同学来说还比较遥远,就不展开细说了,贴一个大概的路线。感兴趣的童鞋可以研究一下,不懂得地方可以【点这里】加我耗油,跟我学习交流一下。

网络安全工程师企业级学习路线

如图片过大被平台压缩导致看不清的话,可以【点这里】加我耗油发给你,大家也可以一起学习交流一下。

一些我自己买的、其他平台白嫖不到的视频教程:

需要的话可以扫描下方卡片加我耗油发给你(都是无偿分享的),大家也可以一起学习交流一下。

结语

网络安全产业就像一个江湖,各色人等聚集。相对于欧美国家基础扎实(懂加密、会防护、能挖洞、擅工程)的众多名门正派,我国的人才更多的属于旁门左道(很多白帽子可能会不服气),因此在未来的人才培养和建设上,需要调整结构,鼓励更多的人去做“正向”的、结合“业务”与“数据”、“自动化”的“体系、建设”,才能解人才之渴,真正的为社会全面互联网化提供安全保障。

特别声明:

此教程为纯技术分享!本书的目的决不是为那些怀有不良动机的人提供及技术支持!也不承担因为技术被滥用所产生的连带责任!本书的目的在于最大限度地唤醒大家对网络安全的重视,并采取相应的安全措施,从而减少由网络安全而带来的经济损失!!!

。

。

1432

1432

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言