日前,“徽酒龙头”安徽古井贡酒股份有限公司(SZ:000596,以下简称为“古井贡酒”)交出了2024年第三季度的成绩单。

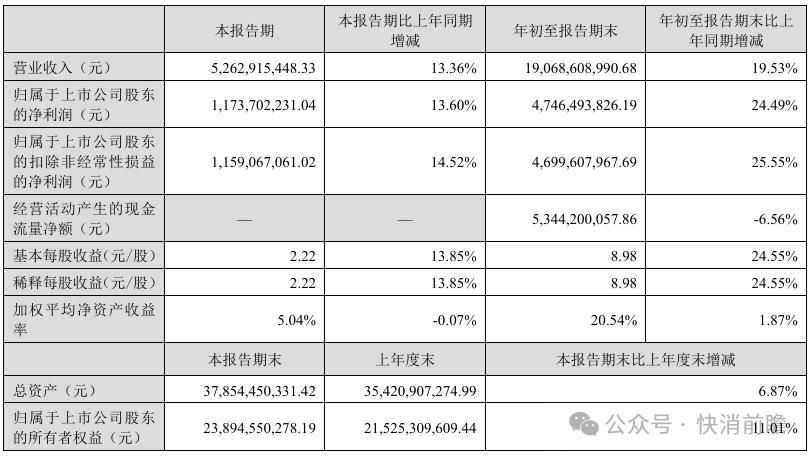

数据显示,2024 年前三季度古井贡酒实现营业总收入约190.69 亿元,同比增长19.53%;归属于上市公司股东的净利润约47.46 亿元,同比增长24.49%。

其中,第三季度古井贡酒实现营业总收入约52.63 亿元,同比增长13.36%;归属于上市公司股东的净利润约11.74 亿元,同比增长13.60%。

截图自古井贡酒2024年三季度报

尽管数据显示出古井贡酒业绩呈增长态势,但与前几个季度相比,第三季度业绩增速已经放缓。尤其是与2024年上半年相比,增速下滑的趋势更为明显。

业绩增速放缓,毛利率环比下滑2.63%

数据显示,2024年前三季度公司营业总收入突破190亿元,达到190.69亿元左右,同比增长19.53%,创下历史新高。

然而,在营收高歌猛进的背后,公司毛利率却出现下滑,引发市场对其盈利能力的担忧。

2024年第三季度,古井贡酒毛利率为77.87%,虽然仍维持在较高水平,但较第二季度的80.5%下降了2.63个百分点,这一下滑趋势值得关注。

从净利率指标来看,涨幅也不太明显。2024年前三季度,古井贡酒的净利率为25.68%,较2023年同期的24.51%仅提高了1.17个百分点。

此外,公司的销售净现金流与营业总收入之比也出现下滑。2024年前三季度,这一比率为0.832,低于2023年同期的0.916和2022年同期的0.935。

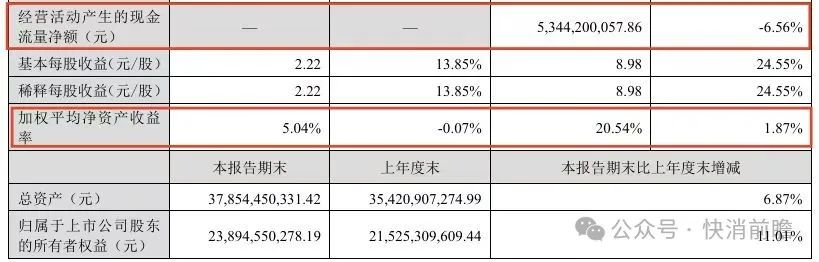

2024年前三季度古井贡酒加权平均净资产收益率达到20.54%,同比上升1.87个百分点。然而,经营活动产生的现金流量净额为53.44亿元,同比下降6.56%,反映出公司在资金回流方面面临一定压力。

截图自古井贡酒2024年三季度财报

古井贡酒在2023年年度报告中曾披露,2024年计划实现营业收入244.50亿元,较上年增长20.72%;2024年计划实现利润总额79.50亿元,较上年增长25.55%。

截图自2023年年度报告

如果要达到年度目标,就意味着古井贡酒第四季度就需要实现营业收入约53.81亿元,同比增长25.11%;归属于上市公司股东的净利润约12.24亿元,同比增长16.68%。

在三季度业绩增速放缓的情况下,实现年度目标,古井贡只能押宝四季度。

营销费用居高不下,全国化之路任重道远

伴随着营业收入增长,古井贡酒营销费用也在逐年上涨。

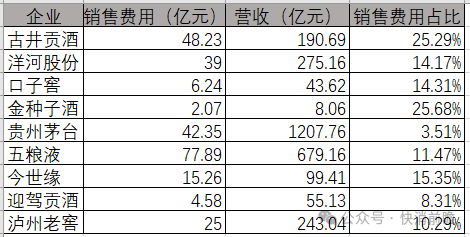

2021年到2023年,古井贡酒销售费用分别为40.08亿元、46.68亿元、54.37亿元,销售费用在营业总收入占比分别为30.20%、27.93%、26.84%。

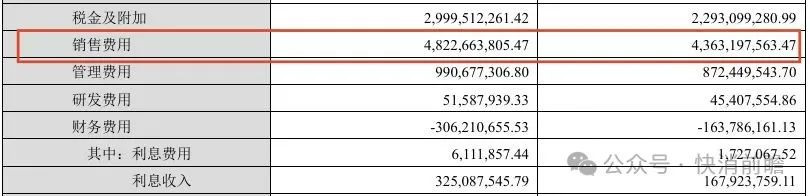

2024年三季度财报显示,截至9月末,古井贡酒销售费用已达到48.23亿左右。

截图自古井贡酒2024年三季度报

值得注意的是,2024年前三季度,古井贡酒48.23亿元的销售费用超过贵州茅台的42.35亿元,仅比五粮液的77.89亿元要低。从销售费用占比来看,古井贡酒销售费用在营业总收入占比为25.29%,仅次于金种子酒的25.68%。

快消前瞻制图

大量的营销费用投入,暴露出来的一个问题是,相比于茅台、五粮液,古井贡酒的品牌粘性还比较弱,对于营销的依赖更大,带来的代价就是对净利润率的负面影响,未来还将面临营销投入能否带来持续回报的挑战。

在2023年跻身200亿俱乐部阵营后,今年2月,古井贡酒掌门人梁金辉又高调地喊出了2024年冲击300亿的“豪言”。

为了“冲向300亿”,2024年5月29日,古井贡酒2023年度股东大会及投资者交流活动上,梁金辉表示,古井贡酒有目标、有办法、有措施。

图源网络,侵权必删

在市场方面,古井贡酒表示,2023年营收过百亿之后,就提出“全国化、次高端、古20+”战略。在省外市场,古井贡酒已分批次、分梯队打造规模市场。未来,古井贡酒将持续聚焦、持续叠加,打造一批规模市场,为300亿乃至更高目标打好基础。

为实现目标,古井贡酒推出了年份大单品如“古5”“古8””古16““古20”等。但是一进入市场,就遭到质疑和吐槽。此前关于古井贡酒年份原浆的争论,早已揭示了公司当下的营销困局。

据酒业家以及安徽省食品行业协会酒类流通分会测算,2023年安徽市场的白酒销售规模约400亿元。其中古井贡酒、迎驾贡酒、口子窖等地产酒占据超70%的市场份额,规模超280亿元。以茅台、五粮液为代表的外来名酒占据25%-30%左右市场份额规模在100-120亿元左右。

数据显示,2023年古井贡酒营业总收入达到了202.54亿元左右,成为徽酒四朵金花中的领头羊,迎驾贡酒以67.20亿元的总收入位居第二,口子窖和金种子酒的营业总收入分别为59.62亿元、14.69亿元。

虽然古井贡酒在徽酒市场牢牢占据龙头地位,但其全国化之路仍面临着诸多挑战。

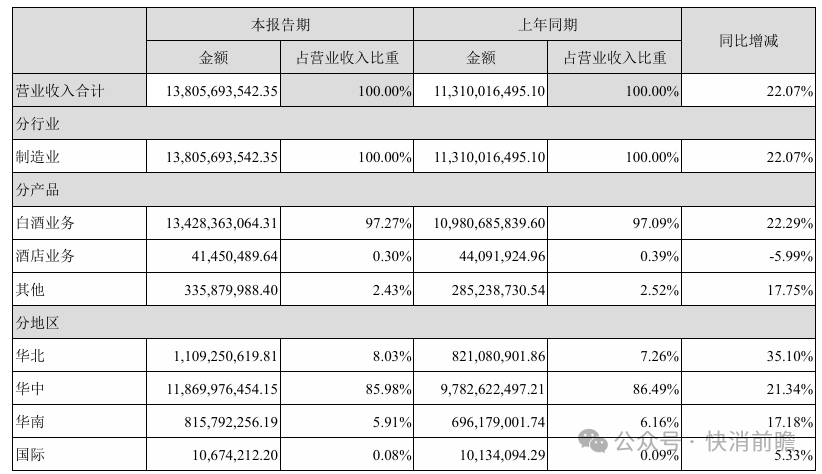

从古井贡酒2024年公布的半年报来看,古井贡酒目前的收入来源仍严重依赖安徽省内市场,在其他市场的竞争力仍不足,对于全国化拓展的需求迫切。

数据显示,古井贡酒2024上半年华中、华北、华南地区营业收入分别为118.7亿元、11.09亿元、8.16亿元,同比增长21.34%、35.1%、17.18%;从营收占比角度,其主要营收依靠以华中为根据地的市场,贡献率超过了85%,其余市场的营收占比不到15%。

截图自古井贡酒2024年半季度报告

有业内人士曾指出,考虑到河南、湖北、江苏、河北等区域目前基本已经进入收获期,未来整体的占比提升可能面临一些减速,在古井贡酒提出更高营收目标后,未来其他区域能否有效突破以及如何突破就变得非常关键。

下重注涉假炒作“原浆”概念,“年份酒”风波不断

2023年11月以来,关于古井贡酒“年份酒”风波此起彼伏。

多家权威媒体纷纷发文抨击虚假年份酒的乱象,并将矛头直指拥有“年份原浆”系列产品的古井贡酒,让古井贡酒陷入巨大的“伪年份酒”舆论纷争中。

据了解,虚假年份酒主要集中在虚标年份上,如一些产品名称后面标上数字,虽不意味着年份,但却容易让消费者误以为是年份。

据中华网财经报道,年份原浆献礼、古5、古7、古8、古16、古20、古26是产品的系列副品名,只是产品名称,数字只代表系列酒的级别和分类,数字越大,酒质越好,档次越高。“年份原浆”不属于年份酒。年份原浆是古井贡酒特有的商标、产品名称。

图源网络,侵权必删

2009年12月,古井贡酒提出“年份原浆”商标的注册申请。2016年12月,古井贡酒申请的“年份原浆”商标被核准注册,核定使用在第33类“白兰地、威士忌酒、米酒、酒(饮料)、黄酒”等商品上。

古井贡酒董事长梁金辉一手操刀了“年份原浆”案例。自2016年开始,古井贡酒连续8年冠名春晚,多次牵手世博会,赞助斯诺克世界公开赛等国际赛事。

图源网络,侵权必删

值得一提的是,古井贡酒关于“年份原浆”的商标争议其实一直没有断过,曾和五粮液、剑南春等同行还曾进行了激烈的“商标战”。

最终,古井贡酒用一份来自中国酿酒工业协会的声明扳回一局,声明表示“年份原浆”并非国家标准“白酒工业术语”中确定的基本术语及定义,“原浆”不是酿酒专业术语,也不是“原酒”的概念,更不是白酒等级,仅是一个营销概念的创新。

打赢“商标战”后,古井贡酒将“年份原浆”的冠名权牢牢攥在手里。以“年份原浆+数字后缀”的形式吃到不少红利。

数据显示,2023年上半年,“年份原浆”系列的营业收入为87.61亿元,同比增长30.67%,占古井贡酒总收入的79.79%,毛利率高达85.15%。正是这个销售主力军在梁金辉喊话2023年要实现200亿元营收目标时,被贴上了“伪年份酒”的标签。

据中华网财经报道,有行业分析师表示,“其实古井贡酒年份原浆这个是行业惯例,不只古井一家这样干,也有其他酒厂有类似的产品。但是,与其他品牌的区别是,‘年份原浆’在产品名称层面特别强调了年份的概念。后面如果一直陷入负面,肯定是会对古井贡酒有影响。”

目前,在网络上提到古井贡酒,关于“伪年份酒”的质疑仍然屡见不鲜。

在2023年年度报告中,古井贡酒提到,2024年计划实现营业收入244.50亿元,在公开场合,梁金辉高调喊出300亿的目标,但即便是按照244.50亿的目标,古井贡酒第四季度依然压力重重。

3091

3091

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言