背景

我们在前面的图文中介绍了一种跨市场的套利策略:

该策略俗称搬砖,只要两个交易所对于同一种数字资产出现价差,就可以进行套利。

三角套利就是利用三种数字资产之间的价格差来获利。

三角套利的过程就是规划三角路径的过程,三角路径无外乎两种:

- 第一种:买入 -> 卖出 -> 卖出

- 第二种:卖出 -> 买入 -> 买入

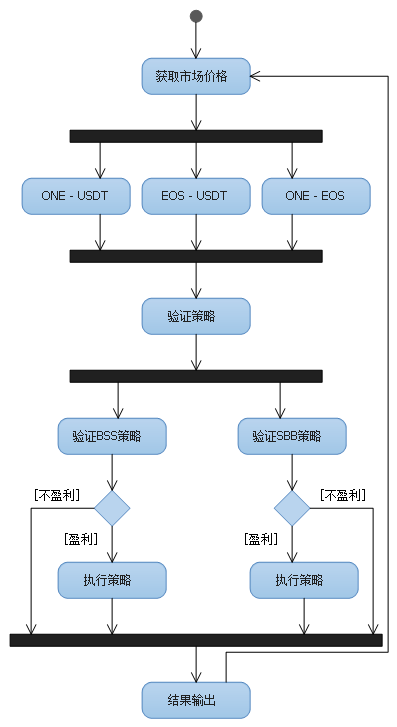

比如 BigOne 交易所有 ONE-USDT、ONE-EOS、EOS-USDT 交易对。

如果你手中拥有 USDT,可以通过第一种路径进行套利。即用 A 数量的 USDT 买入 ONE,然后把买入的 ONE 换成 EOS,最后卖出EOS 换回 USDT。在刨除手续费之后,如果最后换回的 USDT 数量超过 A,我们就可以依赖这个路径进行套利。

如果你手中拥有 ONE,可以通过第二种路径进行套利。即卖出 A 数量的 ONE 得到 USDT,然后用该 USDT 买入 EOS,最后用这些 EOS 换回 ONE。 在刨除手续费之后,如果最后换回的 ONE 数量超过 A,我们就可以依赖这个路径进行套利。

详细的流程图如下:

技术分析

以先买入后卖出的方式构造三角套利的路径:

假设:USDT 起始数量为 A,交易手续费为:0.1%

Step1:USDT -> ONE

以Q1的价格买入ONE。

- OneAmount = A ÷ Q1

- RealOneAmount = OneAmount × 0.999

Step2:ONE -> EOS

以 Q2 的价格卖出 ONE 得到 EOS

- EOSAmount = RealOneAmount × Q2

- RealEOSAmount = EosAmount × 0.999

Step3:EOS -> USDT

以 Q3 的价格卖出 EOS 得到 USDT

- UsdtAmount = RealEOSAmount × Q3

- RealUsdtAmount = UsdtAmount × 0.999

如果想获得盈利,则需要 RealUsdtAmount > A 即可。

经过简单的推导,我们可以发现该三角套利路径的盈利条件是:

(Q2 × Q3 × 0.999^3) ÷ Q1 > 1.0

以先卖出后买入的方式构造三角套利的路径:

假设:ONE 起始数量为 A,交易手续费为:0.1%

Step1:ONE -> USDT

以 P1 的价格卖出 ONE。

- UsdtAmount = A × P1

- RealUsdtAmount = UsdtAmount × 0.999

Step2:USDT -> EOS

以 P2 的价格买入 EOS。

- EosAmount = RealUsdtAmount ÷ P2

- RealEosAmount = EosAmount × 0.999

Step3:EOS -> ONE

以 P3 的价格买入 ONE

- OneAmount = RealEosAmount ÷ P3

- RealOneAmount = OneAmount × 0.999

如果想获得盈利,则需要 RealOneAmount > A 即可。

经过简单的推导,我们可以发现该三角套利路径的盈利条件是:

(P1 × 0.999^3) ÷ (P2 × P3) > 1.0

代码实现

检验是否具有套利机会

static double TestBuySellSell(double q1, double q2, double q3)

{

return q2 * q3 * Math.Pow(0.999, 3) / q1;

}

运行先买入后卖出的套利模型

static void RunBuySellSell(double q1, double q2, double q3, double a)

{

double usdt = a;

double oneAmount = 1.0*usdt/q1;

double realOneAmount = oneAmount*0.999;

double eosAmount = realOneAmount*q2;

double realEosAmount = eosAmount*0.9999;

double usdtAmount = realEosAmount*q3;

double realUsdtAmount = usdtAmount*0.999;

//用USDT换入ONE

List<Order> orderOneUsdt = new List<Order>

{

new Order(q1, oneAmount),

};

_bigOneUtility.CreateBidOrders(orderOneUsdt, "ONE-USDT");

//用ONE换入EOS

List<Order> orderOneEos = new List<Order>

{

new Order(q2, realOneAmount),

};

//用EOS换入USDT

_bigOneUtility.CreateAskOrders(orderOneEos, "ONE-EOS");

List<Order> orderEosUsdt = new List<Order>

{

new Order(q3, realEosAmount),

};

_bigOneUtility.CreateAskOrders(orderEosUsdt, "EOS-USDT");

}

检验是否具有获利机会

static double TestSellBuyBuy(double p1,double p2,double p3)

{

return p1*Math.Pow(0.999, 3)/(p2*p3);

}

运行先卖出后买入的套利模型

static void RunSellBuyBuy(double p1, double p2, double p3, double a)

{

double one = a;

double usdtAmount = one*p1;

double realUsdtAmount = usdtAmount*0.999;

double eosAmount = 1.0*realUsdtAmount/p2;

double realEosAmount = eosAmount*0.999;

double oneAmount = 1.0*realEosAmount/p3;

double realOneAmount = oneAmount*0.999;

//用One 换入USDT

List<Order> orderOneUsdt = new List<Order>

{

new Order(p1, one),

};

_bigOneUtility.CreateAskOrders(orderOneUsdt, "ONE-USDT");

//用USDT 换入Eos

List<Order> orderUsdtEos = new List<Order>

{

new Order(p2, eosAmount),

};

_bigOneUtility.CreateBidOrders(orderUsdtEos, "EOS-USDT");

//用Eos 换入One

List<Order> orderEosOne = new List<Order>

{

new Order(p3, oneAmount),

};

_bigOneUtility.CreateBidOrders(orderEosOne, "ONE-EOS");

}

总结

到此为止,有关于三角套利的模型以及具体实现就介绍完了。

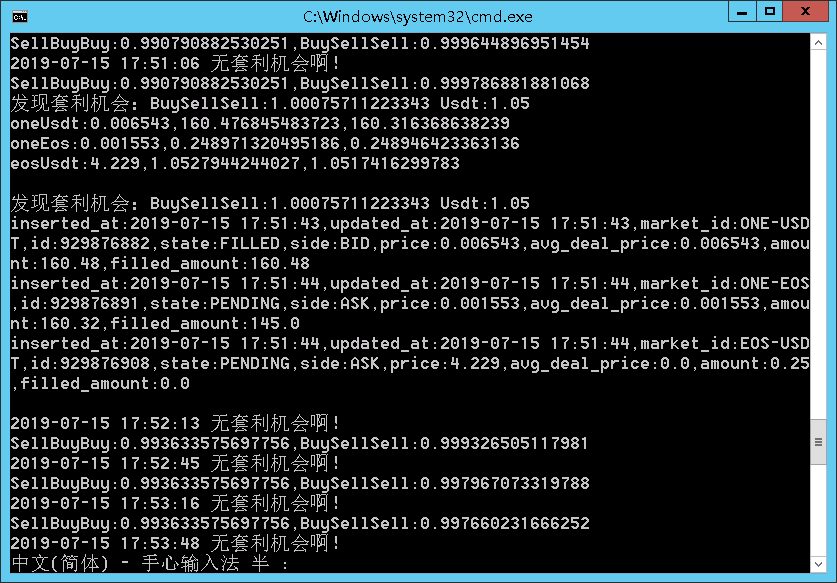

由于市场中做市商的存在,这样的套利机会虽然很多,但转瞬即逝。通过手工挂单的方式已经很难满足速度要求了。如果要用该种方式套利,需要写程序让计算机来执行。我上面的代码大家可以作为参考啊。今天就到这里吧!See You!

相关图文:

- 如何利用 C# 实现 K 最邻近算法?

- 如何利用 C# 实现 K-D Tree 结构?

- 如何利用 C# + KDTree 实现 K 最邻近算法?

- 如何利用 C# 对神经网络模型进行抽象?

- 如何利用 C# 实现神经网络的感知器模型?

- 如何利用 C# 实现 Delta 学习规则?

- 如何利用 C# 爬取带 Token 验证的网站数据?

- 如何利用 C# 向 Access 数据库插入大量数据?

- 如何利用 C# 开发「桌面版百度翻译」软件!

- 如何利用 C# 开发「股票数据分析软件」(上)

- 如何利用 C# 开发「股票数据分析软件」(中)

- 如何利用 C# 开发「股票数据分析软件」(下)

- 如何利用 C# 爬取「财报说」中的股票数据?

- 如何利用 C# 爬取 One 持有者返利数据!

- 如何利用 C# 爬取Gate.io交易所的公告!

- 如何利用 C# 爬取BigOne交易所的公告!

- 如何利用 C# 爬取 ONE 的交易数据?

- 如何利用 C# 爬取「猫眼电影:热映口碑榜」及对应影片信息!

- 如何利用 C# 爬取「猫眼电影专业版:票房」数据!

- 如何利用 C# 爬取「猫眼电影:最受期待榜」及对应影片信息!

- 如何利用 C# 爬取「猫眼电影:国内票房榜」及对应影片信息!

- 如何利用 C# + Python 破解猫眼电影的反爬虫机制?

- 如何进行代码的重构?以封装 BigOne API 为例

- 如何利用BigOne的API制作自动化交易系统 – 身份验证

- 如何利用BigOne的API制作自动化交易系统 – 获取账户资产

- 如何利用BigOne的API制作自动化交易系统 – 订单系统

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言