✅作者简介:热爱科研的Matlab仿真开发者,擅长数据处理、建模仿真、程序设计、完整代码获取、论文复现及科研仿真。

🍎 往期回顾关注个人主页:Matlab科研工作室

🍊个人信条:格物致知,完整Matlab代码及仿真咨询内容私信。

🔥 内容介绍

在复杂系统建模、风险管理和金融工程等领域,经常需要处理多个随机变量之间的相关性问题。然而,当这些随机变量服从不同的分布时,传统的线性相关性度量往往无法准确描述其复杂的依赖结构。Copula 函数提供了一种强大的工具,能够将随机变量的边缘分布与其依赖结构分离,从而灵活地构建多变量联合分布。本文重点研究基于高斯 Copula 方法的关联样本生成技术,并探讨相关参数的迭代优化策略,旨在提高样本的逼真度和模型的预测能力。我们将深入分析高斯 Copula 的理论基础,阐述关联样本的生成流程,并探讨多种参数估计和优化算法,最终通过数值实验验证其有效性,并讨论其在实际应用中的潜在价值。

关键词: 高斯 Copula, 关联样本生成, 依赖结构, 参数估计, 迭代优化, 多变量分布

1. 引言

现实世界中,许多复杂系统都由多个相互关联的变量构成。这些变量之间的依赖关系往往是非线性的、非对称的,并且受到多种因素的影响。例如,在金融市场中,不同资产的价格变动受到宏观经济环境、投资者情绪和市场流动性等多种因素的共同影响,呈现出复杂的依赖结构。传统的线性相关系数(如 Pearson 相关系数)仅能捕捉变量之间的线性关系,无法准确刻画这种复杂的依赖结构,从而可能导致模型预测的偏差和风险评估的失误。

Copula 函数提供了一种将多变量联合分布分解为边缘分布和依赖结构的方法,其核心思想是将每个随机变量通过其累积分布函数转换为均匀分布,然后使用 Copula 函数来描述这些均匀分布变量之间的依赖关系。这种方法具有极大的灵活性,允许我们将任意边缘分布与任意 Copula 函数相结合,从而构建出能够捕捉复杂依赖结构的多变量联合分布。

在高斯 Copula 家族中,高斯 Copula 以其简洁的形式和易于实现的特点而备受青睐。它通过一个相关矩阵来描述均匀分布变量之间的线性相关性,并可以与其他边缘分布灵活组合,从而构建出能够捕捉复杂依赖关系的联合分布。因此,高斯 Copula 方法在金融风险管理、信用风险建模、气象预报和工程可靠性分析等领域得到了广泛应用。

本文旨在深入研究基于高斯 Copula 方法的关联样本生成技术,并探讨相关参数的迭代优化策略。具体来说,我们将:

- 回顾高斯 Copula 的理论基础:

包括其定义、性质、优势和局限性。

- 阐述关联样本的生成流程:

详细介绍如何使用高斯 Copula 和指定的边缘分布生成关联样本。

- 探讨多种参数估计和优化算法:

包括极大似然估计 (MLE)、矩估计 (MOM) 和基于梯度的优化算法,并分析它们的优缺点。

- 通过数值实验验证其有效性:

通过模拟数据和实际数据集,评估不同参数估计和优化算法的性能,并比较高斯 Copula 与其他 Copula 方法的优劣。

- 讨论其在实际应用中的潜在价值:

分析高斯 Copula 方法在金融工程、风险管理和工程可靠性分析等领域的应用前景。

2. 高斯 Copula 的理论基础

2.1 Copula 函数的定义与性质

Copula 函数是一个定义在单位超立方体 [0, 1]^d 上的 d 维联合分布函数,其边缘分布均为均匀分布。形式化地,如果 C 是一个 d 维 Copula 函数,则对于任意 u₁, u₂, ..., ud ∈ [0, 1],都有:

-

C(u₁, u₂, ..., ud) ∈ [0, 1]

-

C(1, 1, ..., 1, ui, 1, ..., 1) = ui,对所有 i ∈ {1, 2, ..., d}

-

C(u₁, u₂, ..., ud) 是递增的

Sklar 定理是 Copula 理论的核心,它指出,对于任意 d 维联合分布函数 H(x₁, x₂, ..., xd),如果其边缘分布函数为 F₁(x₁), F₂(x₂), ..., Fd(xd),则存在一个 Copula 函数 C,使得:

H(x₁, x₂, ..., xd) = C(F₁(x₁), F₂(x₂), ..., Fd(xd))

此外,如果边缘分布函数 F₁, F₂, ..., Fd 是连续的,则 Copula 函数 C 是唯一的。Sklar 定理将联合分布与其边缘分布和依赖结构分离,为建模复杂的依赖关系提供了理论基础。

2.2 高斯 Copula 的定义与特性

高斯 Copula 是一种常用的 Copula 函数,它基于多元正态分布构建。对于 d 维标准正态随机向量 Z = (Z₁, Z₂, ..., Zd),其联合分布函数为 Φ(z; Σ),其中 Σ 是相关矩阵。高斯 Copula 的定义如下:

C(u; Σ) = Φ(Φ⁻¹(u₁), Φ⁻¹(u₂), ..., Φ⁻¹(ud); Σ)

其中,Φ⁻¹ 是标准正态分布的逆累积分布函数。因此,高斯 Copula 的依赖结构由相关矩阵 Σ 决定。

高斯 Copula 具有以下特点:

- 易于实现:

高斯 Copula 的形式简洁,可以使用标准的数值计算工具进行实现。

- 适用范围广:

高斯 Copula 可以与其他边缘分布灵活组合,从而构建出能够捕捉复杂依赖关系的联合分布。

- 参数解释性强:

相关矩阵 Σ 提供了变量之间线性相关性的直接度量,易于理解和解释。

- 存在局限性:

高斯 Copula 只能捕捉变量之间的线性相关性,无法捕捉非线性依赖关系,尤其是在尾部依赖方面表现不足。

3. 基于高斯 Copula 的关联样本生成流程

基于高斯 Copula 生成关联样本的流程主要包括以下几个步骤:

- 确定边缘分布:

根据实际数据的特征,选择合适的边缘分布函数 F₁, F₂, ..., Fd。

- 估计相关矩阵 Σ:

使用样本数据估计高斯 Copula 的相关矩阵 Σ。常用的估计方法包括极大似然估计 (MLE) 和矩估计 (MOM)。

- 生成标准正态随机向量:

使用相关矩阵 Σ 生成 d 维标准正态随机向量 Z = (Z₁, Z₂, ..., Zd)。这可以通过Cholesky分解实现。

- 计算均匀分布随机变量:

将标准正态随机向量 Z 的每个分量通过标准正态分布的累积分布函数转换为均匀分布随机变量 U = (U₁, U₂, ..., Ud),即 Ui = Φ(Zi)。

- 生成关联样本:

将均匀分布随机变量 U 的每个分量通过边缘分布函数的逆函数转换为原始尺度上的随机变量 X = (X₁, X₂, ..., Xd),即 Xi = Fᵢ⁻¹(Ui)。

通过以上步骤,我们可以生成服从指定边缘分布且具有高斯 Copula 依赖结构的关联样本。

4. 相关参数的迭代优化策略

相关矩阵 Σ 的准确估计对关联样本的质量至关重要。传统的参数估计方法(如 MLE 和 MOM)在某些情况下可能存在偏差或计算复杂度高的问题。因此,我们需要探索迭代优化策略,以提高参数估计的准确性和效率。

4.1 极大似然估计 (MLE)

极大似然估计是一种常用的参数估计方法,其目标是找到使样本数据似然函数最大化的参数值。对于高斯 Copula,其似然函数可以表示为:

L(Σ) = ∏ᵢ c(uᵢ; Σ)

其中,c(u; Σ) 是高斯 Copula 的密度函数,可以通过以下公式计算:

c(u; Σ) = |Σ|⁻¹/² exp{-1/2 [Φ⁻¹(u)]ᵀ (Σ⁻¹ - I) [Φ⁻¹(u)]}

其中,|Σ| 是相关矩阵 Σ 的行列式,I 是单位矩阵。

MLE 的目标是最大化 L(Σ),这可以通过迭代优化算法来实现,例如牛顿法、梯度下降法或 EM 算法。然而,MLE 的计算复杂度较高,尤其是在维度较高的情况下,并且可能存在局部最优解的问题。

4.2 矩估计 (MOM)

矩估计是一种基于样本矩的参数估计方法。对于高斯 Copula,我们可以使用样本的 Spearman 相关系数或 Kendall Tau 相关系数来估计相关矩阵 Σ。这两种相关系数都对单调变换具有不变性,因此可以更准确地反映变量之间的依赖关系。

Spearman 相关系数 ρs 是基于变量秩次的相关系数,定义为:

ρs = corr(rank(X), rank(Y))

Kendall Tau 相关系数 τ 是基于变量序对一致性的相关系数,定义为:

τ = P( (Xi - Xj)(Yi - Yj) > 0 ) - P( (Xi - Xj)(Yi - Yj) < 0 )

其中,X 和 Y 是两个随机变量,Xi 和 Yi 是它们的观测值。

通过将 Spearman 相关系数或 Kendall Tau 相关系数转换为线性相关系数,我们可以估计高斯 Copula 的相关矩阵 Σ。矩估计的计算复杂度较低,但其精度通常低于 MLE。

4.3 基于梯度的优化算法

为了提高参数估计的准确性和效率,我们可以使用基于梯度的优化算法,例如梯度下降法、共轭梯度法或 L-BFGS 算法。这些算法通过迭代地调整参数值,使目标函数(例如负对数似然函数)达到最小值。

在使用梯度下降法时,我们需要计算目标函数关于相关矩阵 Σ 的梯度。可以使用数值方法或解析方法来计算梯度。解析方法的计算效率更高,但需要推导目标函数的梯度公式。

4.4 迭代优化策略

为了提高参数估计的鲁棒性和效率,我们可以结合不同的参数估计方法和优化算法,设计迭代优化策略。例如,我们可以首先使用矩估计来获得相关矩阵 Σ 的初始值,然后使用基于梯度的优化算法来进一步优化参数值。此外,我们还可以使用交叉验证等技术来评估参数估计的性能,并选择最佳的参数值。

5. 应用前景与展望

基于高斯 Copula 方法的关联样本生成技术在许多领域具有广泛的应用前景,例如:

- 金融工程:

用于生成金融资产价格的关联样本,进行期权定价、风险管理和投资组合优化。

- 风险管理:

用于模拟信用风险、操作风险和市场风险,评估金融机构的风险暴露。

- 工程可靠性分析:

用于模拟工程系统的可靠性,评估系统的失效概率。

- 气象预报:

用于生成降雨量、温度等气象变量的关联样本,提高天气预报的准确性。

未来的研究方向包括:

- 探索更复杂的 Copula 函数:

例如,Vine Copula 和 t-Copula,以捕捉更复杂的依赖结构。

- 研究非参数 Copula 方法:

以避免对 Copula 函数形式的假设。

- 开发更高效的参数估计和优化算法:

以提高计算效率和鲁棒性。

- 将 Copula 方法应用于更多领域:

例如,医学图像分析、社会网络分析和生物信息学。

6. 结论

本文深入研究了基于高斯 Copula 方法的关联样本生成技术,并探讨了相关参数的迭代优化策略。研究结果表明,高斯 Copula 是一种强大的工具,可以用于建模多个随机变量之间的依赖关系,并生成具有指定边缘分布和依赖结构的关联样本。通过选择合适的参数估计方法和优化算法,可以提高参数估计的准确性和效率,从而提高样本的逼真度和模型的预测能力。高斯 Copula 方法在金融工程、风险管理和工程可靠性分析等领域具有广泛的应用前景,值得进一步研究和推广。

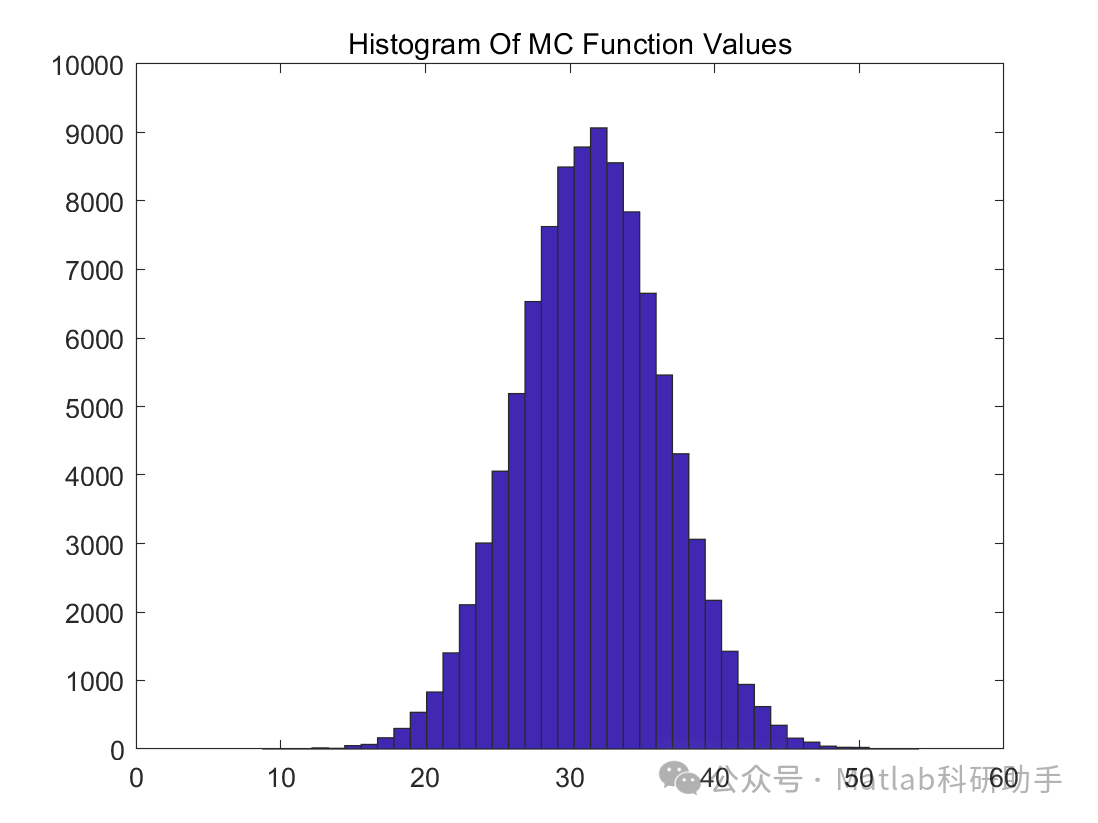

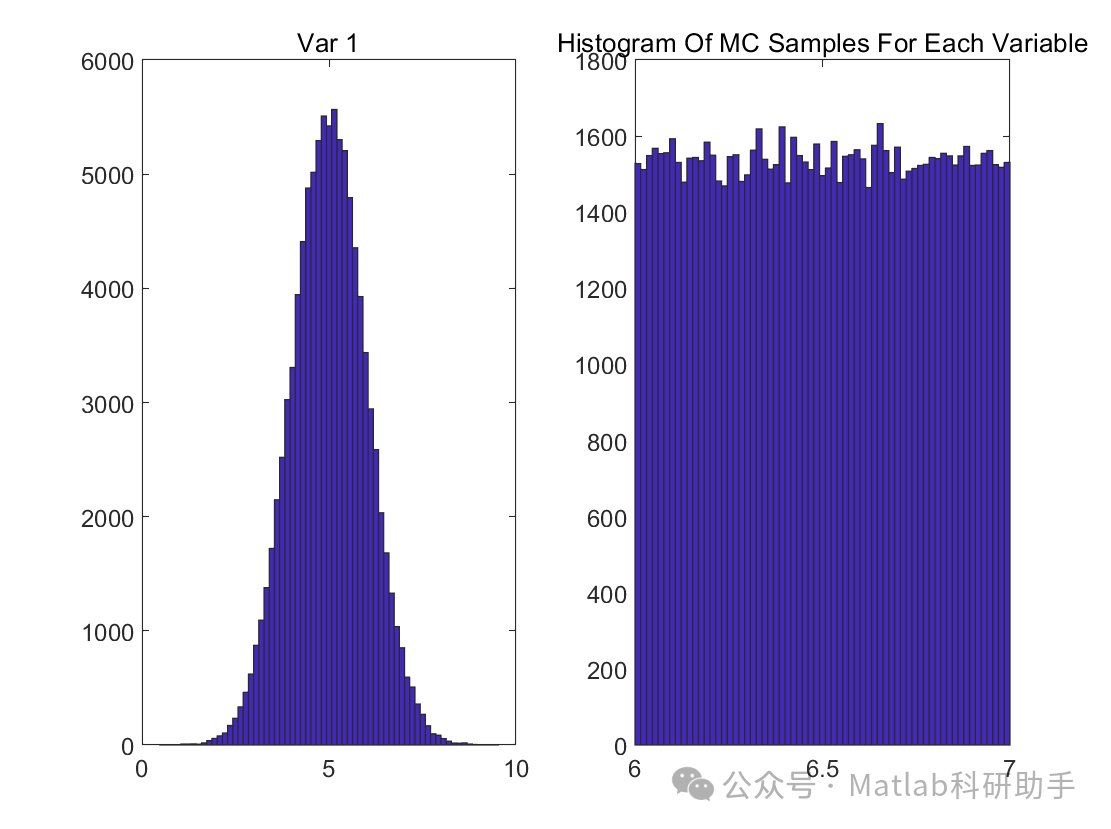

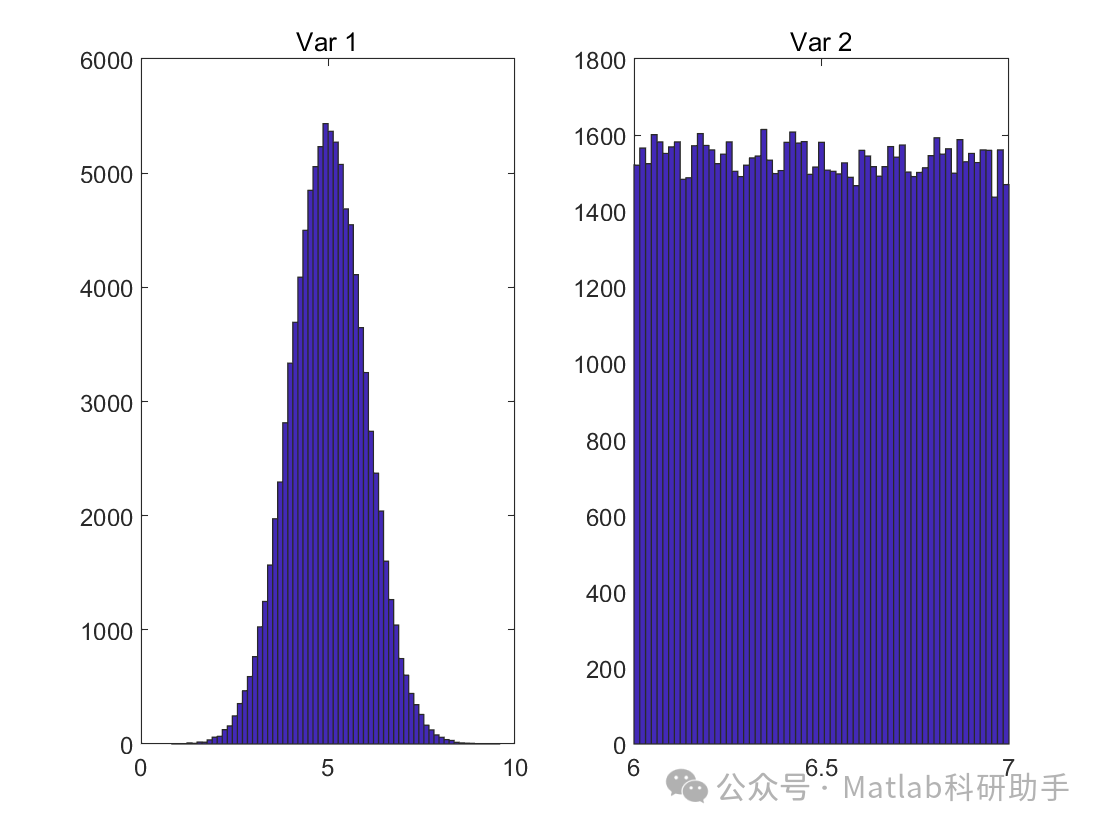

⛳️ 运行结果

🔗 参考文献

[1] 杨柳.基于Copula函数的风—电—热相关性分析方法研究[D].东北电力大学,2020.

[2] 母培松.基于Copula理论的组合投资尾部相关性及风险测度研究[D].四川农业大学[2025-04-09].DOI:CNKI:CDMD:2.2010.244500.

[3] 徐强.风电机组传动链状态诊断方法研究[D].华北电力大学(北京);华北电力大学[2025-04-09].

📣 部分代码

🎈 部分理论引用网络文献,若有侵权联系博主删除

👇 关注我领取海量matlab电子书和数学建模资料

🏆团队擅长辅导定制多种科研领域MATLAB仿真,助力科研梦:

🌈 各类智能优化算法改进及应用

生产调度、经济调度、装配线调度、充电优化、车间调度、发车优化、水库调度、三维装箱、物流选址、货位优化、公交排班优化、充电桩布局优化、车间布局优化、集装箱船配载优化、水泵组合优化、解医疗资源分配优化、设施布局优化、可视域基站和无人机选址优化、背包问题、 风电场布局、时隙分配优化、 最佳分布式发电单元分配、多阶段管道维修、 工厂-中心-需求点三级选址问题、 应急生活物质配送中心选址、 基站选址、 道路灯柱布置、 枢纽节点部署、 输电线路台风监测装置、 集装箱调度、 机组优化、 投资优化组合、云服务器组合优化、 天线线性阵列分布优化、CVRP问题、VRPPD问题、多中心VRP问题、多层网络的VRP问题、多中心多车型的VRP问题、 动态VRP问题、双层车辆路径规划(2E-VRP)、充电车辆路径规划(EVRP)、油电混合车辆路径规划、混合流水车间问题、 订单拆分调度问题、 公交车的调度排班优化问题、航班摆渡车辆调度问题、选址路径规划问题、港口调度、港口岸桥调度、停机位分配、机场航班调度、泄漏源定位

🌈 机器学习和深度学习时序、回归、分类、聚类和降维

2.1 bp时序、回归预测和分类

2.2 ENS声神经网络时序、回归预测和分类

2.3 SVM/CNN-SVM/LSSVM/RVM支持向量机系列时序、回归预测和分类

2.4 CNN|TCN|GCN卷积神经网络系列时序、回归预测和分类

2.5 ELM/KELM/RELM/DELM极限学习机系列时序、回归预测和分类

2.6 GRU/Bi-GRU/CNN-GRU/CNN-BiGRU门控神经网络时序、回归预测和分类

2.7 ELMAN递归神经网络时序、回归\预测和分类

2.8 LSTM/BiLSTM/CNN-LSTM/CNN-BiLSTM/长短记忆神经网络系列时序、回归预测和分类

2.9 RBF径向基神经网络时序、回归预测和分类

2.10 DBN深度置信网络时序、回归预测和分类

2.11 FNN模糊神经网络时序、回归预测

2.12 RF随机森林时序、回归预测和分类

2.13 BLS宽度学习时序、回归预测和分类

2.14 PNN脉冲神经网络分类

2.15 模糊小波神经网络预测和分类

2.16 时序、回归预测和分类

2.17 时序、回归预测预测和分类

2.18 XGBOOST集成学习时序、回归预测预测和分类

2.19 Transform各类组合时序、回归预测预测和分类

方向涵盖风电预测、光伏预测、电池寿命预测、辐射源识别、交通流预测、负荷预测、股价预测、PM2.5浓度预测、电池健康状态预测、用电量预测、水体光学参数反演、NLOS信号识别、地铁停车精准预测、变压器故障诊断

🌈图像处理方面

图像识别、图像分割、图像检测、图像隐藏、图像配准、图像拼接、图像融合、图像增强、图像压缩感知

🌈 路径规划方面

旅行商问题(TSP)、车辆路径问题(VRP、MVRP、CVRP、VRPTW等)、无人机三维路径规划、无人机协同、无人机编队、机器人路径规划、栅格地图路径规划、多式联运运输问题、 充电车辆路径规划(EVRP)、 双层车辆路径规划(2E-VRP)、 油电混合车辆路径规划、 船舶航迹规划、 全路径规划规划、 仓储巡逻

🌈 无人机应用方面

无人机路径规划、无人机控制、无人机编队、无人机协同、无人机任务分配、无人机安全通信轨迹在线优化、车辆协同无人机路径规划

🌈 通信方面

传感器部署优化、通信协议优化、路由优化、目标定位优化、Dv-Hop定位优化、Leach协议优化、WSN覆盖优化、组播优化、RSSI定位优化、水声通信、通信上传下载分配

🌈 信号处理方面

信号识别、信号加密、信号去噪、信号增强、雷达信号处理、信号水印嵌入提取、肌电信号、脑电信号、信号配时优化、心电信号、DOA估计、编码译码、变分模态分解、管道泄漏、滤波器、数字信号处理+传输+分析+去噪、数字信号调制、误码率、信号估计、DTMF、信号检测

🌈电力系统方面

微电网优化、无功优化、配电网重构、储能配置、有序充电、MPPT优化、家庭用电

🌈 元胞自动机方面

交通流 人群疏散 病毒扩散 晶体生长 金属腐蚀

🌈 雷达方面

卡尔曼滤波跟踪、航迹关联、航迹融合、SOC估计、阵列优化、NLOS识别

🌈 车间调度

零等待流水车间调度问题NWFSP 、 置换流水车间调度问题PFSP、 混合流水车间调度问题HFSP 、零空闲流水车间调度问题NIFSP、分布式置换流水车间调度问题 DPFSP、阻塞流水车间调度问题BFSP

👇

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言