这篇博客介绍了如何在Python中使用statsmodels库进行线性回归模型的构建,并通过Jarque-Bera检验评估残差的正态分布性。文章强调了残差正态分布对于线性回归模型的重要性,并解释了当Prob(JB)>0.05时,意味着模型残差可能符合正态分布的条件。

这篇博客介绍了如何在Python中使用statsmodels库进行线性回归模型的构建,并通过Jarque-Bera检验评估残差的正态分布性。文章强调了残差正态分布对于线性回归模型的重要性,并解释了当Prob(JB)>0.05时,意味着模型残差可能符合正态分布的条件。

数据准备:dataM

数据字段:y,x1,x2,x3

python中统计学的回归模型:

import statsmodels.formula.api as smf

formula='y~x1+x2+x3'

resultM=smf.ols(formula,data=dataM).fit()

resultM.summary(title='线性回归')

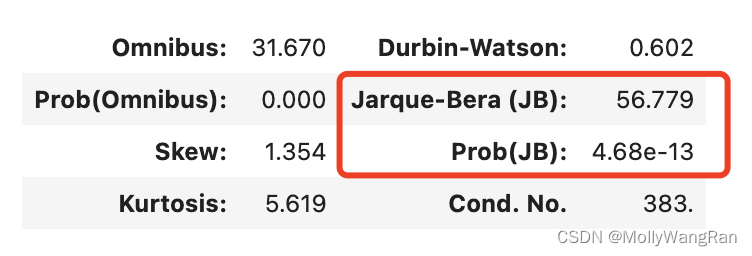

输出回归模型的训练结果,在最后一部分有Jarque-Bera的统计量和显著性指标。

Jarque-Bera (JB):JB统计量

Prob(JB):JB的p值(显著性指标)

Jarque-Bera 是用来检验该线性回归模型的残差是否符合正态分布,原理是统计学中的假设检验。此处不做统计学原理解释(因为我也说不明白,等我弄明白了再分享😂)。

原假设H0:模型残差e服从正态分布

Prob(JB)<0.05:显著=>拒绝原假设H0=>模型残差e不服从正态分布

Prob(JB)>0.05:不显著=>不能拒绝原假设H0=>模型残差e服从正态分布

根据线性回归模型的要求,残差必须服从正态分布,所以Prob(JB)>0.5是我们想要的结果,越大越好。

1489

1489

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言