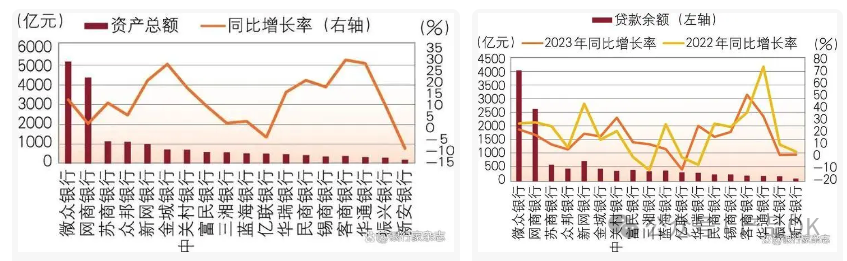

民营银行“一哥”

从“民营银行2023年年报分析”可以看到,从资产总额、贷款余额来看,微众银行、网商银行都远远高出其他民营银行,且微众银行明显高于网商银行,背靠微信、QQ生态,微众银行属于闷声做事的民营银行“一哥”。

基于2023年财报,来看看作为“一哥”的微众银行,在做些什么?

获客渠道

微众作为面向普罗大众和小微企业的金融产品的民营银行,更多面向C端及小微企业客户,其营销方式为网电销融合的营销模式,并运用科技全面赋能外呼或客服环节。

-网电销融合营销模式

联合广告平台、第三方数据源等进行联邦建模,精准完成客户定位和精准投放。

以“微车贷”为例,相关技术可降低广告营销有效线索成本超过 20%。2023 年,“微车贷”联合特斯拉、 理想、蔚来、问界、雷克萨斯、路虎、红旗等品牌开展超过 1,200 场 AI 智能营销活动,累计向符合购车特征的目标人群曝 光超 3 亿人次,获取近 20 万条意向购车线索。

-运用科技全面赋能外呼或客服环节。

外呼方面:

1、一个是自建呼叫中心成功上线,集成手动外呼与 自动外呼的多种模式及运营、坐席管理功能,支持营销与催收等业务环节,单日最高实现外呼 6.7 万通。

2、智能外呼机器人生态,为催收场景自研定制的 TTS(语音合成技术)克隆服务实现了真实自然的音色效果,与真人录音相比,外呼业务效果提高。

其语音机器人项目荣获《亚洲银行家》评选的“ 2023 年度卓越零售金融服务奖 - 最佳语音机器人项目”奖项。

客服方面:

通过大模型搭建客户对话小结、做理财知识库相似问题推荐。

经营情况

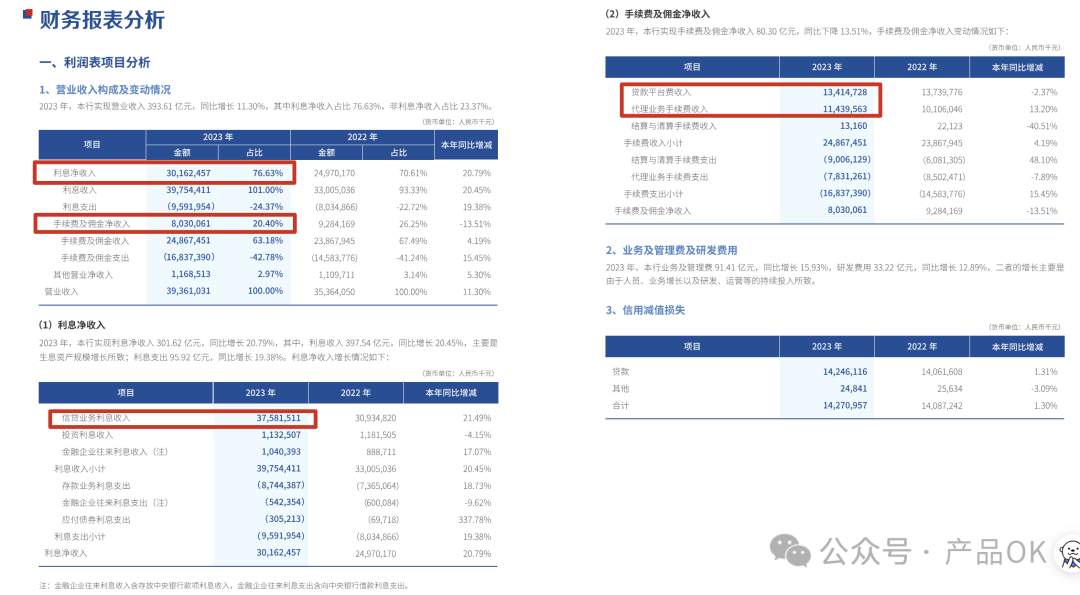

1、营业收入构成及变动情况

截止2023年末,微众银行利息营业收入为394亿元,同比增长11.3%,其中占比第一的是利息净收入(占77%),占比第二的是手续费及佣金净收入(占20%)。

1、其中占比第一的利息净收入中,主要收入来源为信贷业务利息收入,当年同比增长21.49%,当年的主要收入增长是由于生息资产规模的增长导致的。

2、其中占比第二的手续费及佣金净收入中,主要为贷款平台费收入、代理业务手续费收入,当年的主要增长来自于代理业务手续费收入,增速达到13.2%。

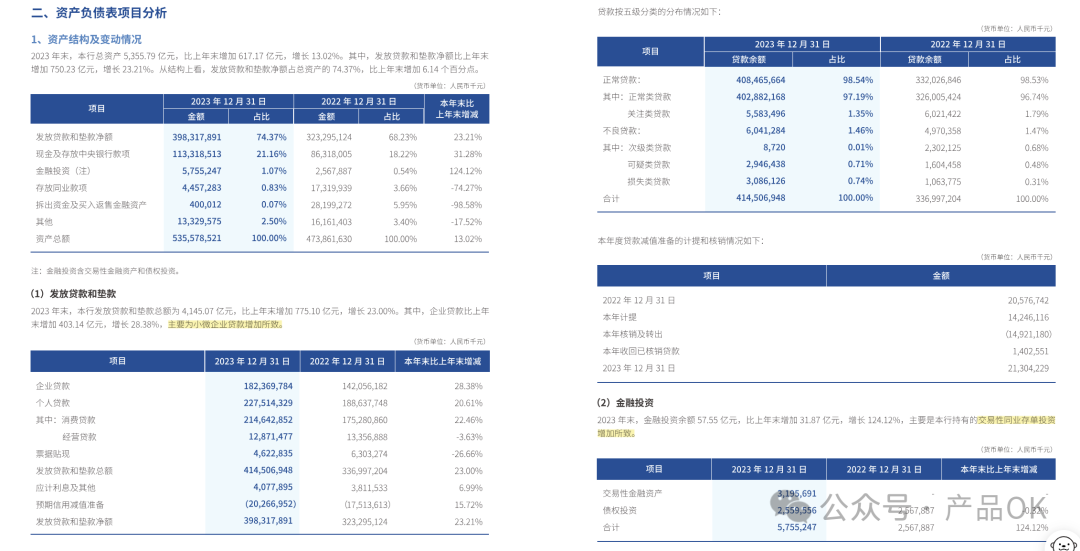

2、资产结构及变动情况

2023年末,微众银行资产总值达到5356亿元,增长13%。其中占比第一为发放贷款和垫资净额(占比74%),增长最快的是金融投资,增速为124%,可以金融投资属于目前微众的一个创新业务。

1、其中占比第一的发放贷款和垫资净额中,占比最高的是个人消费贷,占到总额的52%,可以看出目前微众资产主要还是来自于个人消费贷,其次是企业贷款,占比44%。二者也是23年的增长贡献业务。

2、其中增速最快的金融投资业务中,增长主要是微众持有的交易性同业存单投资增加所致。

3、负债结构及变动情况

截止2023年末,微众银行总负债4894亿元,增长11.87%。占比第一的是吸收存款(占比77%),主要增长来自于应付债券,同比增长367%。

1、吸收存款中,占比第一主要是个人存款,可见微众银行主要业务还是在C端个人存款业务,B端企业存款金额有所下降,其中下降最大的是保证金存款。

主营业务

目前微众主要提供个人金融、企业金融两块业务。

个人金融

个人金融目前主要有微粒贷、微户贷、微车贷、微众银行财富+。

微粒贷 - 小额信用贷款

最高可借款 20 万元,日计息,随借随还,提前还款不收取任何违约金。

截至 2023 年末,“微粒贷”已累计服务超 6,300 万借款客户,年内日均发放贷款超 95 万笔。

“微粒贷”逾 81% 的客户为非白领从业人员,约 85% 的客户为大专或以下学历,约 17% 的客户为此前无人行信贷征信记录的“首贷户”。可以看到微粒贷找到传统信贷板块没有涉及到的客户,拓展了行业的客户版图。

不过,“微粒贷”笔均贷款金额仅 7,400 元,年内累计超 8,000 万笔借款的存续期不足 7 天,约 70% 的单笔借款成本低于 100 元。可以看到微粒贷本身也存在账期短、利润空间小的问题。

微户贷 - 个人经营性贷款

为“微粒贷”存量客户中的小微经营类客户提供用于生产经营活动、最高 50 万元的全线上个人经营性贷款。

截至 2023 年末, “微户贷” 已累计服务超 33 万小微自然人客户。

“微户贷”已结清借据的平均存续期仅 47 天,约 75% 的单笔借款成本低于 200 元。可见微户贷的账期和利润空间相较于微粒贷有所提升,但是也并不高。

微车贷 - 购车贷款

“微车贷”大力发展新能源汽车贷款业务,已累计与近 20 家新能源品牌建立了总对总合作关系,其中包括特斯拉、理想、蔚来、AITO、smart 等品牌。23年内服务客户超 9 万人。

微众银行财富+ - 一站式数字化财富管理服务

基于“货仓 - 货架 - 收银台”模式,通过产品引入、上架、 销售三大模块对产品管理体系进行全面优化。

截至 2023 年末,“微众银行财富 +”已与 23 家理财子公司、71 家基金公司、7 家信托及 11 家保险公司开展代销业务合作,代销产品超 4,900 只。

可以看出,微众银行在个人金融的业务布局上提供了信贷、经营贷、购车贷和一站式的财富管理服务。在个人金融上,其实借款金额、账期、利润空间都不高,但是用户基数大,且约 17% 的客户为此前无人行信贷征信记录的“首贷户”,综合起来才获得较大的资产占比,但同时个人金融的风控把握也需要关注。

企业金融

微众银行的企业金融,目前主要包括微业贷、产业金融、科技金融。

微业贷 - 企业流动资金贷款

线上化、无抵押、随借随用的企业流动资金贷款产品,目前已覆盖30个省、自治区、直辖市。

在批发零售业、制造业、建筑业贷款余额占比超 75%,企业征信白户占比超 50%。

截至 2023 年末,“微业贷”客户中民营企业占比近 100%,年营收在 1,000 万元以内的客户比例超 70%,。户均授信约 110 万元,笔均借款约 25 万元,约 50% 的单笔借款利息在 1,000 元以内。

从数据可以看出,微业贷的目标客户还是以民营企业和小微企业为主,授信贷款金额并不高,利润偏小。

产业金融 - 数字化供应链金融

与核心企业合作,借助核心企业的“三链三流”(供应链、信息链、资金链、现金流、信息流、物流)数据,运用金融科技和供销数据分析,提供了“不依赖抵质押品,契合核心企业服务链上企业要求”的数字化供应链金融模式。

已与全国超过 400 个品牌合作伙伴长期合作,国央企合作伙伴超 100 家,服务超 30 万家上下游小微企业。

截至 2023 年末,本行产业金融累计授信超 2,700 亿元,累计放款超 5,000 亿元。其中已累计向央国企上游企业客户授信超 300 亿元, 向政府采购企业客户授信超 180 亿元, 向高端制造产业链企业客户授信超 125 亿元,向特殊资质企业客户授信超 50 亿元。

科技金融 - 面向科技型企业的专属信贷产品

围绕国家科技创新的路线图与产业链前瞻布局,聚焦科技创新及战略新兴产业,专注于服务国家高新技术企业、科技型中小企业及持有有效专利的创新型企业。推出的面向科技型企业的全线上、无抵押的专属信贷产品。

截至 2023 年末,本行科技金融信贷服务已覆盖全国 20 个省及直辖市、200 多个地级市,吸引 42.8 万家科技型企业申 请,占全国科技型企业总数的比例超 19%;吸引 11.9 万家国家级高新技术企业申请,占全国高新技术企业总数的比例超 27%。

累计发放担保贷款金额近 377 亿元,累计服务企业 4.3 万家,23年内为科技型企业客户提供知识产权质押融资贷款金额 2.27 亿元。

表外业务

表外业务主要包含担保承诺类、代理投融资服务类、中介服务类:

1、担保承诺类业务包括承兑汇票、保函。本行持续优化交易审查模型及规则,严控贸易背景真实性。报告期末,担保承诺类 业务余额为 2.9 亿。

2、代理投融资服务类均为债券承销业务。本行严格按照业务管理及操作规则执行,并将行内涉及的交易账簿业务纳入市场风险管理,报告期共发生 0.7 亿。

3、中介服务类主要包括代理销售、代发工资业务。其中代理销售业务,本行坚持稳健风险偏好,合作机构基本面良好,代销产品以低及较低风险等级为主,截至报告期末,代理销售以资管产品为主,资管产品余额 22008 亿。

面临的风险

从业务和经营情况,可以看出,微众银行的业务主要聚焦在C端消费贷、B端小微企业上,擅长于拓展首贷户。

目前已服务3.99 亿客户,未来可能面临客户增长、资产增长、不良风险。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言