等额本息、等额本金这种名词,经常会在房贷还款中听到,先息后本也是一种常见的还款方式,做过电商贷款的应该都了解这些名词。

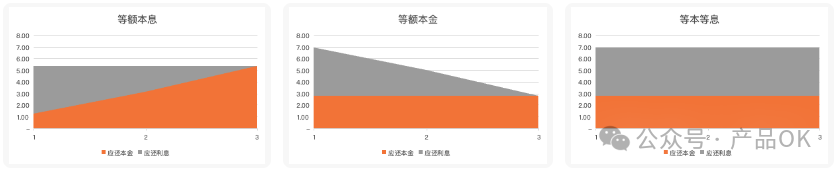

等额本息:每月还款总额不变,本金占比逐月递增,利息占比逐月递减。适用于前期资金不充裕的场景。

等额本金:每月还款本金固定,利息随着本金减少而逐月减少

等本等息:也被包装成等额本息,每月还款金额相同,但是还本金并不减少应还利息,需要注意。

先息后本:也叫做到期一次性还本,即先还利息,然后到期一次性归还本金。

了解了常见的还款方式,其实作为借款人,更关心的其实是不同的还款方式,哪个缴纳的利息更少,应该选择哪种还款方式。

什么是等额本息、等额本金、等本等息

等额本息

常见房贷、企业贷款场景,每月归还利息和本金,且本金占比逐月递增,利息占比逐月递减。适用于前期资金不充裕的场景。

等额本息的月还款金额计算,是有一个固定公式的,比较简单,直接套用公式即可,公式如下:

1、每月还款金额(月供)=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

2、每月应还利息=剩余本金*年化利率/12

3、每月应还本金=月供-每月应还利息

如果觉得太复杂,可以直接使用支付宝-“房贷计算器”计算。

举一个例子,如借款1000,年化利率为5%,共借款30年,360期,则还款计划如下:

可以看到,由于每期都在还本,每期应付利息逐渐减少,30期应付利息合计为932.56。

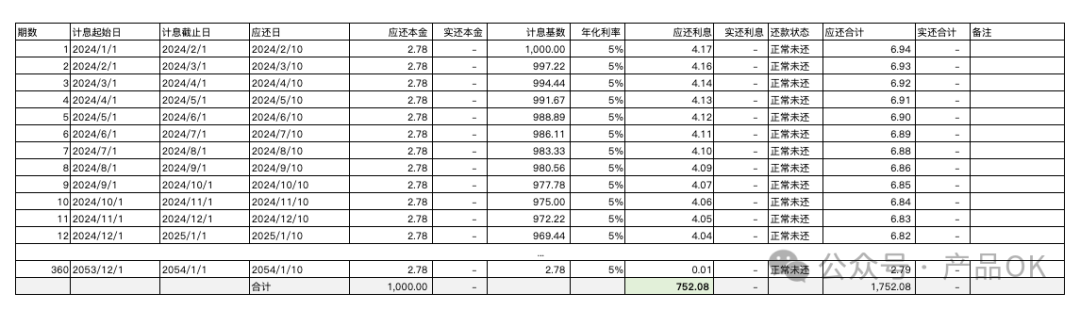

等额本金

常见于房贷、企业贷款场景,每月还款本金固定,利息随着本金减少而逐月减少。

等额本金的还款计划计算:

1、先将本金平均分摊到每期,最后一期轧差。

如:1000还3期,则每期还款本金为333.00 , 333.00 , 334.00,会发现最后一期需要轧差,才能保证最后相加起来等于1000本金。

2、然后基于当期剩余本金作为计息基数,计算当期应还利息。

如下表中,应还日为3-1时,由于上期已还83.33本金,故3-1当期计息基数为1000-83.33=916.67,这样做的好处是每期都在还本,计息基数会减少,利息也会减少。

还是以借款1000万,年化利率5%为例,借款30年举例,还款计划如下:

可以看到,由于每期还本的金额更多,每期应付利息逐渐减少,30期应付利息合计为752.08。

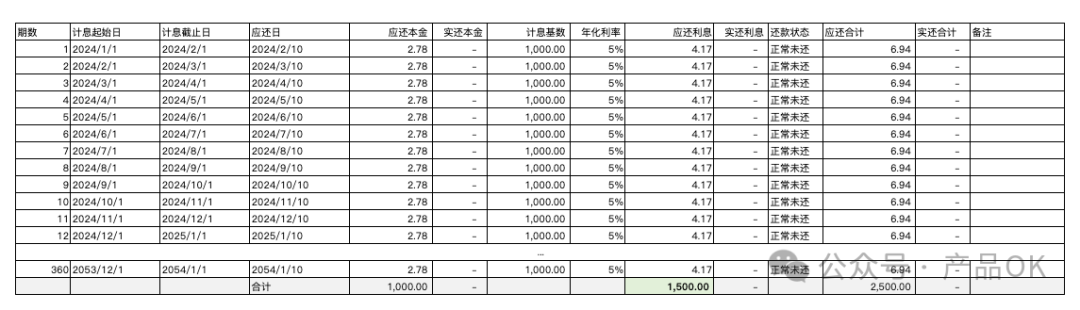

等本等息

还有一种等本等息,也会被包装为等额本息,他的区别是,虽然每期都在还本,但是实际计算利息的基数并没有减少,需要注意。

还是以借款1000,年化利率5%,借款30年举例,还款计划如下:

可以看到和等息本金相比,虽然第一步都是平均分摊本金。

但是在计算利息时,计息基数是没有改变的。

30期应付利息合计为1500.00,直接是等额本金应还利息的两倍多。

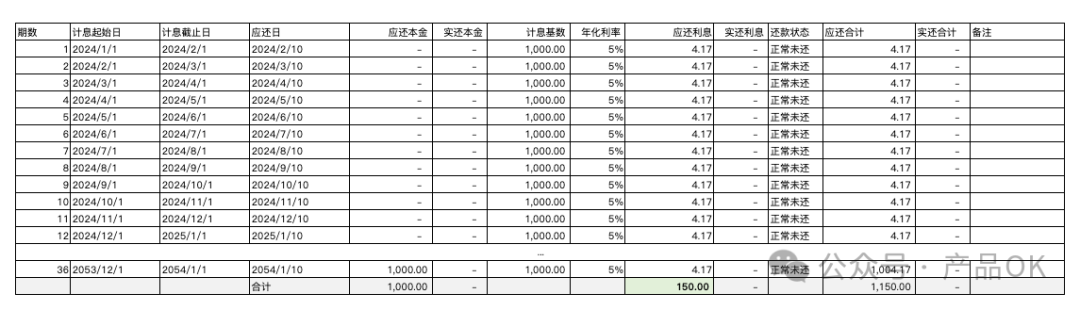

到期还本,按月付息

也叫做到期一次性还本,即先还利息,然后到期一次性归还本金。常见于企业借贷,由于每期还本较少,适用于对资金需求较大的场景。

还是以借款1000,5%年化利率,一般这种还款方式借款周期不会太长,一般为1-3年,假设借款3年,还款计划如下:

可以看到应还利息合计为150.00。

怎么选择适合自己的还款方式

通过还款计划,可以看到不同还款方式,在利率上的区别,可能1000基数感受并不深刻,但是把这个基数加上一个万元的单位,可以看到借款1000万元时候,可能有更明显差异:

等额本息,借款一年,利息932.56万元;

等额本金,借款一年,利息752.08万元,相较于等额本息,有180万差额;

等本等息,借款一年,利息1500.00万元。

从实还利息看,等额本金的金额更少。

进一步从资金流看:

等额本息,前期每月还款金额较少,综合较为平均基本在5.3w。

等额本金,前期压力较大每月7w,一直持续12年,才开始步入5.3w,后续压力逐渐减小,且总利息较少。

等本等息,则一直保持比较大压力,在7w左右,整体金额也较大。

如前期能hold住7w月供压力,整体来看,还是等额本金比较划算;

不过目前较多提前还本案例,前期资金压力较大时,选择等额本息,然后适当时间提前还本,也是不错的选择。

6142

6142

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言