(-1 * correlation(rank(delta(log(volume), 2)), rank(((close - open) / open)), 6))

worldquant brain平台上调整后的语法:

(-1 * ts_corr(rank(ts_delta(log(volume), 2)), rank(((close - open) / open)), 6))

这个alpha因子的逻辑可以分为以下几个步骤:

1. 成交量变化的度量:ts_delta(log(volume), 2)

- 计算对数成交量:对成交量取对数(

log(volume)),目的是减少极端值的影响,使数据更平稳。 - 两日差分:

ts_delta(..., 2)计算对数成交量的 两天变化量,捕捉成交量的短期波动趋势。- 正值表示成交量上升,负值表示下降。

2. 日内价格变动率:(close - open) / open

- 计算当日价格变动百分比:以开盘价为基准,衡量收盘价相对于开盘价的涨跌幅。

- 正值表示当日上涨(收盘价 > 开盘价),负值表示下跌。

3. 横截面排名(Rank)

- 对成交量变化排名:

rank(ts_delta(...))将各股票的成交量变化在全市场横向排序,转化为分位数(0到1之间)。 - 对价格变动排名:

rank((close - open)/open)类似地,对价格变动率进行横向排序。

4. 时间序列相关性:ts_corr(..., 6)

- 计算6天窗口的相关性:在过去6个交易日中,计算两个排名序列的 滚动相关性。

- 相关性衡量 成交量变化排名 与 价格变动排名 的联动性:

- 正相关:成交量上升的股票通常伴随价格上涨(量价齐升)。

- 负相关:成交量上升的股票伴随价格下跌(量价背离)。

- 相关性衡量 成交量变化排名 与 价格变动排名 的联动性:

5. 反转操作:-1 * ...

- 取负值:将相关性结果乘以

-1,反转逻辑方向。- 若量价正相关(趋势延续信号),因子值为负,可能预示未来反转;

- 若量价负相关(背离信号),因子值为正,可能预示趋势延续或反转修复。

核心逻辑解析

-

量价背离策略:

- 假设 量价背离(负相关性)可能预示趋势反转。例如:

- 成交量上升但价格下跌(抛压增强),或成交量下降但价格上涨(动能不足)。

- 因子通过负号放大背离信号,做多负相关股票(因子值正),做空正相关股票(因子值负)。

- 假设 量价背离(负相关性)可能预示趋势反转。例如:

-

短期反转效应:

- 若过去6天量价同步上升(正相关),可能已过度反应,未来回调概率高(因子做空);

- 若量价背离(负相关),可能处于非理性波动,未来均值回归(因子做多)。

潜在策略意图

- 捕捉短期反转机会:利用量价背离的统计规律,寻找过度反应或反应不足的股票。

- 中性化处理:通过横截面排名消除市场整体波动的影响,聚焦个股相对强弱。

- 动态调整:6天窗口平衡敏感性与稳定性,适应短期市场变化。

关键公式总结

Factor

=

−

1

×

Rolling-Correlation

6

d

(

Rank

(

Δ

2

log

(

Volume

)

)

,

Rank

(

Close

−

Open

Open

)

)

\text{Factor} = -1 \times \text{Rolling-Correlation}_{6d} \left( \text{Rank}(\Delta_2 \log(\text{Volume})), \ \text{Rank}\left(\frac{\text{Close} - \text{Open}}{\text{Open}}\right) \right)

Factor=−1×Rolling-Correlation6d(Rank(Δ2log(Volume)), Rank(OpenClose−Open))

逻辑链条:

成交量短期变化 → 与价格变动联动性 → 反向预测未来收益。

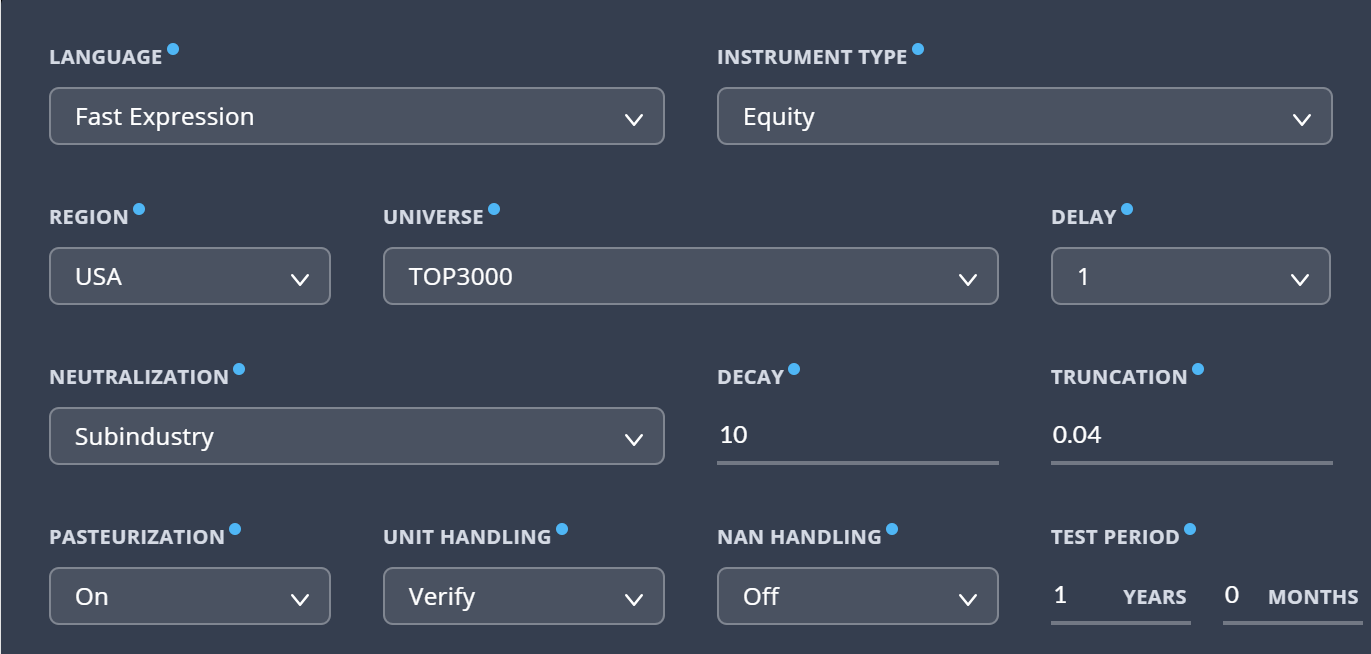

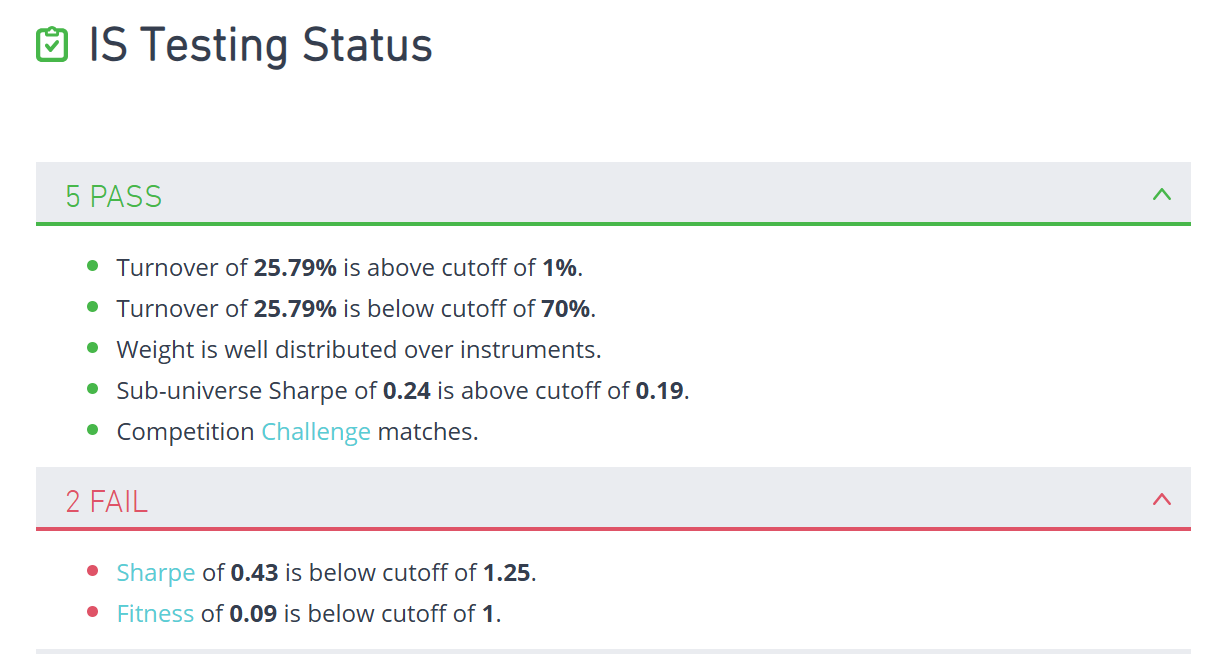

目前没有调整至可提交的状态。欢迎留言交流!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言